$15 млрд для фермеров. Как по-умному открыть рынок земли и помочь пенсионерам

А будут ли золотые горы

У нас любая дилемма решается в пользу финансовых бенефициаров, взносы которых в политику перевешивают аналогичные вложения конкурентов. Более того, принцип "горе побежденным" у нас никто не собирается отменять. Как известно из истории, проигравшие кельтскому вождю Бренну римляне вынуждены были взвешивать назначенный им выкуп, используя фальшивые гири врага, а когда стали возмущаться - получили к гирям вдобавок и меч завоевателя. Именно так, фальшивыми политическими "гирями", будут взвешивать в Украине и потенциальный эффект от введения рынка земли сельскохозяйственного назначения, попутно усиливая фантастические прогнозы касательно силы "золотого инвестиционного дождя", который прольется на Украину. Высокая электоральная поддержка - это тот самый "меч", который должен припечатать наиболее токсичную, "либеральную" модель раскрытия земельного рынка.

В экспертной среде часто любят называть короткий список стран, где этого рынка еще нет: КНДР, Куба, Венесуэла, Таджикистан. Не совсем радужная компания, если оценивать с точки зрения благосостояния обычных селян. С другой стороны, у нас так никто и не попробовал спросить апологетов "рынка любой ценой": сколько развитых стран применяют открытые модели либерализации земельных отношений, которые планируют адаптировать в Украине? Одна из немногих стран, обладающих таким форматом рынка, Ирландия, где более 90% земельных наделов находится в частных руках и пашню может купить даже компания-нерезидент, уплатив пошлину в размере до 8% от рыночной стоимости, которая может достигать и 40 тыс. евро за гектар. Таким образом, покупатель земли в Ирландии лишь в виде налогов в госбюджет уплачивает сумму, превосходящую прогнозные ценовые параметры нашего рынка земли.

И это, наверное, та ключевая диспозиция, с которой нужно начинать любую дискуссию о модели: капитализация рынка земли - производная от капитализации экономики. Если мультипликатор частных активов по тем или иным причинам не работает, рынок земли не станет драйвером роста точно так же, как не стал им сектор операций с недвижимостью, учитывая то второстепенное положение в структуре ВВП, которое он у нас занимает. Простыми словами, если в Лондоне операции с недвижимостью являются одним из ключевых направлений инвестирования и существенным источником дохода городского бюджета, то это вовсе не значит, что подобный бум может произойти и в Киеве.

Земли сельскохозяйственного назначения в Украине - такой же сегмент активов в общей токсичной предпринимательской и регулятивной среде, отягощенный плитой монополизма, как и все остальные структурные элементы национальной экономической системы. И фактор "открытия" здесь играет такую же роль, как и "закрытия". Секрет полишинеля: сторонники рынка земли и их противники (если брать заинтересованную экспертную среду) являются представителями двух ключевых антагонистических групп, первая из которых - это аграрные компании, имеющие деньги на выкуп у собственников арендованных земельных паев, вторая - те, у кого таких ресурсов нет. Отсюда и концепции открытия/закрытия рынка земли, которые периодически всплывают на поверхность. К теме роста ВВП это имеет примерно такое же отношение, как влияние продажи государственных пакетов акций в энергетических компаниях на приток прямых иностранных инвестиций: все равно все знают, кто их купит, и вряд ли за этими активами начнет охоту венчурный фонд из Дубая. Если аграрная компания владеет земельным банком в размере 500 тыс. га, то для выкупа даже половины наделов потребуются сотни миллионов долларов, и это по начальной оценке, а ведь, по теории, ценовые параметры рынка после либерализации будут лишь возрастать. Таких денег нет у большинства лендлордов страны. Точно так же, как конкурентоспособность отечественной металлургии возникла в начале нулевых годов на базе дешевого российского газа и отечественной электроэнергии и логистики, конкурентоспособность крупного аграрного бизнеса в Украине держится пока на таком производственном факторе, как относительно дешевая аренда земли.

Аренда земли - потолок роста

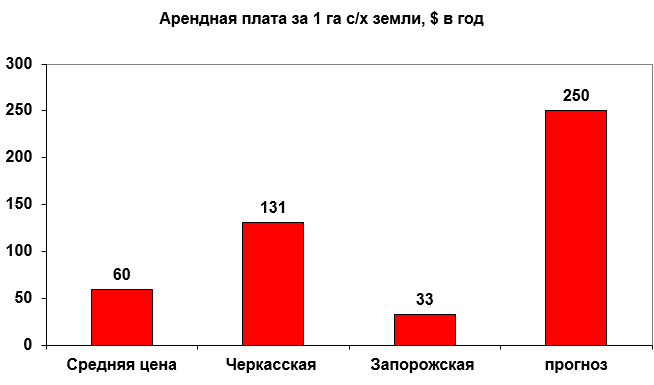

По итогам прошлого года средняя стоимость аренды земли сельхозназначения превысила 1600 грн, или эквивалент $60.

Источник: Госгеокадастр

Самая дорогая пашня в Черкасской области - более 3,5 тыс. грн ($131), самая дешевая - в Запорожской - 878 грн ($33). По прогнозам аналитиков Всемирного банка, после либерализации рынка стоимость аренды должна вырасти до $250. Аргументация здесь убийственно проста - так произошло во многих странах, например в Польше. Но здесь перед нами экономическое противоречие: как пользователь земли сможет платить ее собственнику за аренду $250 за гектар, если он сам снимает с нее примерно $200 товарной продукции в год? В Польше данная проблема решается за счет государственных дотаций, в том числе со стороны ЕС, но есть ли в Украине подобные возможности субсидирования агропроизводства?

И здесь ответ более чем очевиден: необходимо создавать условия для нетрадиционных направлений сельскохозяйственного экспорта (кроме обычных - зерна и продукции из семян подсолнечника), развивать фермерские хозяйства мелких и средних товаропроизводителей, которые за счет микроуровневой товарной диверсификации способны увеличивать капиталоотдачу своих наделов. В случае устранения базовых конкурентных преимуществ в виде дешевой аренды и одновременно без создания альтернативных направлений развития с крупным аграрным бизнесом произойдет примерно то же самое, что с отечественной химической промышленностью, которая лишилась конкурентного фактора в виде дешевого газа. Выбивать табурет из-под корпораций, не имея запасных посадочных мест для малого и среднего бизнеса, - не самая умная стратегия.

Ключевые вопросы

Основные вопросы, на которые стоит ответить, открывая рынок земли:

1. Какие кредитные механизмы будут применяться для стимулирования выкупа земельных наделов фермерскими хозяйствами.

2. Как избежать концентрации наделов в руках нескольких "инвесторов".

3. Как противодействовать выведению пашни из сельскохозяйственного оборота.

4. Как обеспечить эффективный учет титулов собственности и наличие быстрых и качественных судебных процедур при разрешении споров.

5. Какие фискальные механизмы обеспечат конвертацию рыночной модели в доходы госбюджета.

Без ответа на эти вопросы запуск любой модели рынка земли не принесет каких-либо социально значимых результатов в виде роста доходов населения, притока инвестиций или прироста ВВП.

Объем рынка

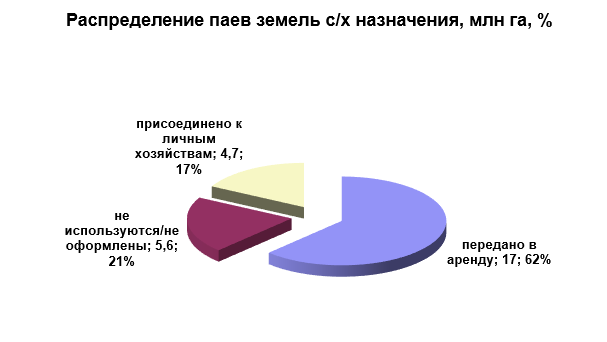

Сейчас земель сельскохозяйственного назначения в Украине примерно 27 млн га, из которых 17 млн (или 62%) передано в аренду.

Источник: Госгеокадастр

Как показывают данные опросов владельцев земли, продать свой надел изъявляет желание примерно 10% собственников, то есть речь идет о 2 млн га. Даже если желающих избавиться от наделов будет больше, в условиях уже заключенных договоров аренды зашиты права арендатора на преимущественный выкуп земли в случае активации рынка вполне очевидно, что на начальном этапе не может идти речь о цене одного гектара на уровне $3-4 тыс. Средняя стоимость на сером рынке сейчас составляет $0,5-1,5 тыс., а на начальной фазе "незрелого рынка" больше никто не заплатит.

Из общей структуры земель по документам не используются более 5 млн га, или 21%, а присоединены к личным хозяйствам - 4,7 млн, или 17%. Это те земли, которые очень опосредованно будут влиять на общие параметры рынка. Таким образом, с учетом субъективных и объективных факторов формирования рыночных земельных отношений в Украине общие параметры рынка составят до 2 млн га на первом этапе, а в дальнейшем этот показатель будет лишь... снижаться. Почему? Достаточно сравнить объем выпущенных на нашем фондовом рынке акций с реальными котировками, чтобы понять: как корпоративные права в течение нескольких лет были сконцентрированы в портфелях нескольких ФПГ, которые таким образом сформировали свои холдинговые структуры, точно так же земельные портфели окажутся в руках нескольких владельцев. В реальности на открытом рынке после первичной скупки останется не более 500 тыс. га. С учетом цены и налога с продаж (примерно 5%) один оборот смены собственности принесет в бюджет примерно эквивалент $25 млн, то есть $500 млн инвестиций в год.

Источник: Госгеокадастр, расчеты автора

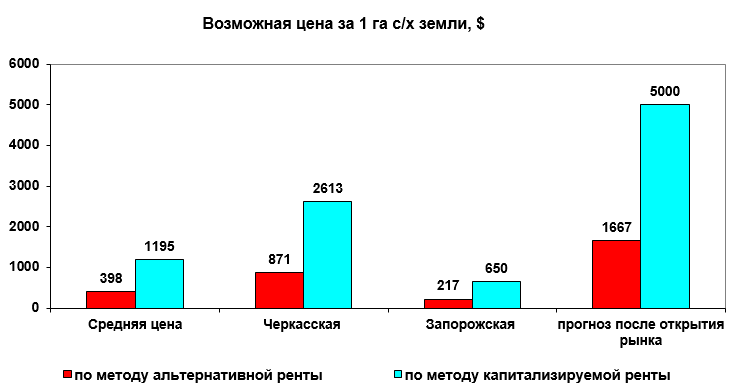

Все прогнозы космического роста цен на украинский чернозем, к сожалению, равно как и такие же прожекты по стоимости аренды, упираются в сухие математические расчеты. Если взять модель альтернативной ренты (банковский процент), то средняя стоимость земли должна будет составить смехотворные $400-1667 за гектар. Объяснение достаточно простое: если банки обеспечивают 15% по депозитам, НБУ - 16% по депосертификатам, а Минфин - 20% по ОВГЗ, никто из инвесторов (внутренних и внешних) не будет вкладывать свои инвестиции в "дорогой" чернозем, приносящий ренту в размере $250 в год (и это в лучшем варианте роста арендной платы).

Для начала следует понизить внутренние ставки (естественным путем) и минимизировать присутствие государства на внутреннем рынке капитала, а потом уже искать инвесторов, готовых вкладывать в отечественный рынок земли под 5-10% годовых

Двадцатилетняя капитализация годовой ренты в лучшем случае дает цену в $5 тыс. (параметры ВБ). А в реальном варианте - от $1200 до $2600 за гектар, что еще раз подтверждает утверждение, что экономика с низкой капитализацией и вялым мультипликатором не способна качественно капитализировать рынок земли, как не смогла это же сделать с рынком ценных бумаг (объем торгов акциями - несколько процентов, все остальное ОВГЗ) и с рынком недвижимости.

Правильная модель

Совпадение во времени пенсионной и земельной реформ предоставляет нам шанс снять указанные выше противоречия. Новой моделью либерализации рынка земли может стать связка земельных банков и негосударственных пенсионных фондов (НПФ).

Региональные земельные банки в этой системе - это ключевые элементы не только банковской системы, но и инновационный технологический инструмент по проведению пенсионной реформы (в части создания системы негосударственного пенсионного обеспечения) и земельной реформы (в части передачи земельных ресурсов малым и средним фермерским хозяйствам).

Отсутствие реальных механизмов обеспечения старости в Украине является одним из базовых факторов ухудшения качества человеческого капитала: если большинство населения их не видит, привлекательность национального рынка труда будет постепенно, но неуклонно сокращаться, особенно для молодежи. Обществу необходимо предоставить условия для создания долгосрочных моделей пенсионных накоплений, в том числе в системе негосударственного пенсионного обеспечения. На сегодня ключевые факторы, которые не позволяют это сделать:

- инфляционные и девальвационные ожидания: в Украине нет базовых рынков активов, которые хеджировали бы вложения от обесценения, особенно в долгосрочной перспективе;

- высокий уровень рисков (существует вероятность такой же "очистки" рынка негосударственных пенсионных фондов, как банковской системы в 2014-2015 гг.);

- высокий суверенный риск страны и критическое состояние задолженности государства, которые не позволяют "закольцевать" указанную систему на рынок государственных ценных бумаг.

Активом, который нивелирует указанные выше риски, может стать рынок земли сельскохозяйственного назначения, ведь именно он способен минимизировать инфляционные и девальвационные потери инвестора, а также обеспечить сохранность инвестиций в течение долгосрочного срока инвестирования (25-30 лет).

Стоит заметить, что социально эффективная земельная реформа может состояться только при условии законодательного закрепления института фермерского хозяйства в качестве базового элемента системы частной собственности на землю сельскохозяйственного назначения. А для этого нужно создать финансовые механизмы, которые, с одной стороны, позволят привлекать значительные суммы инвестиций на рынок земли и способствовать динамичной капитализации, а с другой - предоставят малым и средним фермерским хозяйствам доступные финансовые ресурсы для выкупа земельных участков (площадью 300-500 га).

Введение указанной выше модели основывается на цикличном кругообороте капитала. Негосударственные пенсионные фонды привлекают средства вкладчиков на длительный срок (15-20 лет) и инвестируют их в долговые ценные бумаги земельных банков (облигации, земельные сертификаты, закладные). Земельные банки, в свою очередь, размещают указанные средства в виде кредитов малым и средним фермерским хозяйствам на покупку земли и оборудования (под залог земельных участков). За счет обслуживания кредитных портфелей земельные банки платят проценты по ценным бумагам в пользу негосударственных пенсионных фондов и погашают тело кредита. Надежность всей системы обеспечивается залогом земли.

Ежегодный приток ресурсов НПФ в земельные банки может составить до 50 млрд грн в год, или $1,5 млрд. В течение 10 лет таким образом можно сформировать пул инвестиций в сегменте среднего и малого аграрного бизнеса в размере $15 млрд. Данная модель дает ответы на ключевые вопросы: как предоставить фермерам долгосрочные и дешевые финансовые инструменты, как избежать концентрации рынка земли и выведение земель из сельскохозяйственного оборота.

К сожалению, нынешние варианты рыночной модели явно не об этом. Ключевая задача на сегодня - обеспечить "приватизацию" примерно 1 млн га госземель, включая наиболее лакомые наделы профильных академических институтов. На кону стоит несколько сот миллионов долларов, которые можно "снять" на "правильной" модели приватизации. По нынешним меркам "капитализации" экономики тоже немалая сумма...