Американские горки. Сможет ли гривня взлететь к весне

Можно долго дискутировать о вреде или пользе так называемого "плавающего курса", но среди позитивов данного метода курсообразования можно без сомнения назвать разрыв той ментальной, психологической пуповины, которая связывала население и бизнес с цифрами в обменном пункте. И если раньше подвижки курса на несколько копеек вызывали почти рождественское гадание на "валютной гуще", то теперь, изменения в психологических реакциях столь микроскопичны, что даже "проседание" курса на одну гривню не вызывает поток желающих купить валюту.

Стоический интерес

Население за последние пять лет приучилось почти стоически воспринимать изменение курса нацвалюты. Но даже пятилетний период "Стои" не отбил у украинцев подсознательное желание угадывать основные курсовые тенденции, даже если уже не осталось гривень, которые можно потерять вследствие девальвации или обменять накануне оной.

По сути, перед нами типичный психологический "открытый гештальт", который сформировался при пикирующем падении гривни с отметки "8" к "28". Именно поэтому каждое укрепление нацвалюты воспринимается в контексте сказочного "а вдруг?" и каждая девальвация - в контексте "неужели опять?".

И даже если желание и возможности бежать в обменник существенно поубавились, курсовая динамика продолжат вызывать у населения живейший интерес.

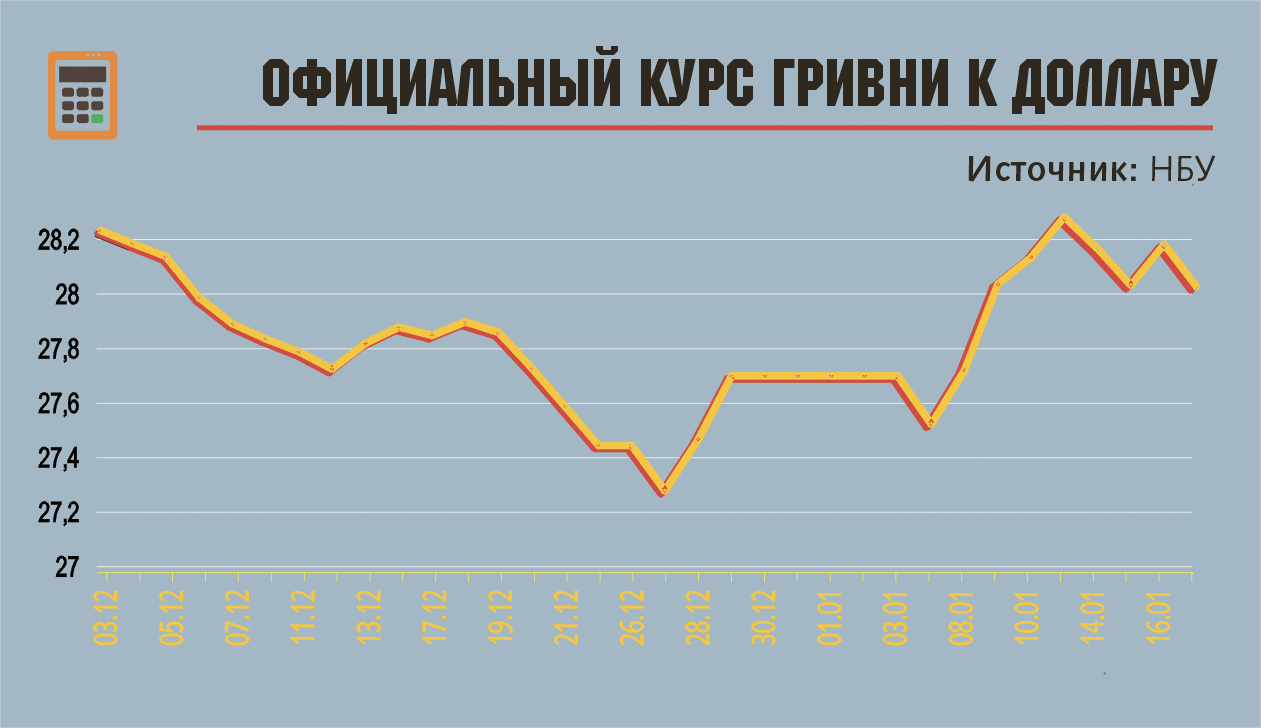

Курс гривни резко девальвировал с отметки 27,45 в начале года до 28,26 по состоянию на 10 января 2019-го. Речь идет о межбанковском курсе.

Прошлый год отметился несколькими "атипичными" курсовыми явлениями. Бизнес и население уже привыкли к тому, что осенью-зимой гривня девальвирует, а весной-летом - укрепляется. На этом даже научились неплохо зарабатывать: зимой продавать валюту (доллар, евро) на пике, размещать полученную гривню на полугодовой депозит в банке под высокий процент, в конце лета трансформировать гривневую массу в валютную наличность с размещением оной на новый депозит в банке, на сей раз валютный. Подобная стратегия могла приносить собственнику "свободной ликвидности" свыше 20% годовых, что значительно выше и годовой ставки по вкладам, и доходности государственных ценных бумаг.

Новая курсовая парабола гривни стала проекцией сырьевой украинской экономики, когда в условиях деиндустриализации исчез "трансформатор-выпрямитель" в виде промышленности и остались лишь сырьевые отрасли экономики, например сельское хозяйство, для которых цикличность - это то, что сама природа прописала. Добавим сюда и "особенности национального бюджетного процесса", когда расходные статьи центрального государственного и местного бюджетов закрываются под Новый год, чтобы заложенные бюджетные расходы на миллиарды гривень не сгорели под бой курантов и обращение президента. Вот и утепляются детские садики в декабре отсыревшей минватой, потому что у нас добрые дяденьки и тетеньки очень любят маленьких детей. А для таких распорядителей бюджетных средств все едино, по какой цене эту самую минвату закупать, если нужно, то импортный товар по бюджетным позициям заходит даже тогда, когда всем очевидно, что рачительный хозяин подождал бы месяц другой. Вот и раскачивается курс за счет ликвидности единого казначейского счета.

Кроме того, зимой традиционно закупаются энергоносители, например, газ по спотовым ценам на немецком хабе, уголь и нефтепродукты. Одним из факторов зимней девальвации является и вывод капитала, в том числе дивидендов, украинским бизнесом. Хотя распределение прибыли не является приоритетным в структуре каналов вывода за рубеж. Пальму первенства здесь удерживает погашение кредитов нерезидентов и репатриация части инвестиций, в основном с помощью схем операций с ценными бумагами и перестрахования. Но как бы там ни было, весь этот схематоз также активируется в конце года, когда собственники того или иного бизнеса могут подбить окончательный кэш-фло и подсчитать, сколько миллионов пришлось на брата.

Что касается весны, то здесь ключевую роль играют заначки аграрного бизнеса, который под посевную компанию заводит в Украину все то, что удалось накопить за прошедший год. Летом - традиционное курсовое затишье.

Атипичный курс

Но в 2018-м наблюдалась атипичная курсовая динамика. Зимой прошлого года гривня просела глубже, чем ожидалось, и остановить это падение удалось лишь с помощью резкого повышения учетной ставки НБУ и привлечения на рынок ОВГЗ "горячих инвестиций" нерезидентов, которые скупали мегадоходные трех- и шестимесячные государственные облигации. Весенне-летний цикл укрепления гривни был и короче, и слабее, чем это традиционно ожидалось. Основная причина - рост цен на энергоресурсы и снижение котировок на железную руду. Вследствие работы данных сырьевых ножниц валютные потоки в Украине были существенно скорректированы: энергетический импорт возрос, а сырьевой экспорт не показал ожидаемой динамики роста.

Летняя атипичность была продолжена осенней, когда гривня вместо девальвации показала завидную стабильность и даже эпизодически укреплялась.

В результате год был начат с неожиданно крепких позиций - 27,69 (официальный курс НБУ).

Начиная с декабря 2018-го официальный обменный курс Нацбанка по отношению к доллару США практически не изменился, но изменялся в пределах одной гривни.

Девальвация на 4-5% не должна вызывать серьезных ценовых последствий в экономике.

Единственное "но": колебания эти не размазаны во времени, а сконцентрированы на интервале в 30 дней. И здесь проявляется недостаток политики "плавающего курса", проводимой Нацбанком: его нежелания выравнивать курсовую кривую приводит к тому, что курсовые "горбы" формируются, как на американских горках, и негативно влияют на основных экономических агентов.

Говорят, что на некоторых участках упомянутого выше развлекательного аттракциона человек испытывает перегрузки, сравнимые с пилотом истребителя. Но это только иллюзия, на самом деле вагончик американских горок жестко привязан к проложенному маршруту. Но дух захватывает, будто взлетаешь по-настоящему. Нечто похожее происходит и в контексте новой курсовой политики плавающего курса. При относительной стабильности нацвалюты (точка входа на графике в декабре почти равна точке выхода в январе) у субъектов рынка, населения и бизнеса складывается устойчивое впечатление, что курс нестабилен, хотя на самом деле, он прочно стоит на определенном маршруте. Когда девальвационные ожидания возникают в условиях реального падения нацвалюты, это никого не удивляет, но когда они активно подпитываются при относительной курсовой стабильности - это действительно уникальный результат, в том числе и в части "успешной" коммуникации НБУ с субъектами экономических отношений.

Вовремя не сглаживая курсовые колебания, он самостоятельно формирует перманентные американские горки для курса гривни, которые в условиях относительной курсовой стабильности (месяц к месяцу) формируют у участников валютного рынка устойчивое ощущение, что их "качает", в следствие чего, наблюдается когнитивный диссонанс, когда гривня стабильна, но все почему-то уверены, что она падает.

Почти как на американских горках, где каждый уверен, что взлетел... Иными словами, НБУ так и не научился "продавать" курсовую стабильность, конвертируя ее в позитивные инвестиционные ожидания.

С точки зрения автономных факторов рынка ликвидности (увеличение объема наличных в обращении или приток/отток ликвидности с использованием казначейских инструментов) влияние данных индикаторов за прошедший месяц носило умеренный характер. Традиционно наблюдался приток ликвидности с единого казначейского счета в конце года (вброс в систему более 36 млрд грн), а также резкий всплеск показателей наличности в начале года (первая декада января) - рост на 9 млрд грн. Ко второй декаде января 2019-го кумулятивное влияние данных факторов было полностью минимизировано, что и отразилось на положительной курсовой коррекции.

Источник: НБУ

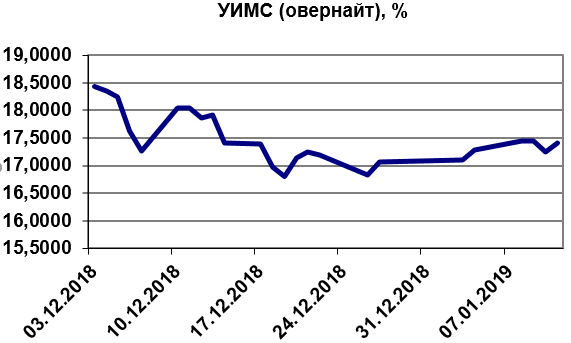

Ситуацию с ликвидностью характеризует и показатель динамики Украинского индекса межбанковских ставок (овернайт): за последний месяц он снизился с 18,4 до 17,4%, что свидетельствует о постепенном выравнивании как общесистемного уровня ликвидности, так и о замедлении девальвационных ожиданий в банковском секторе.

Хотя январский девальвационный всплеск как раз и сопровождался "сдвигом ликвидности" в виде изменения общего уровня ставок: с начала года индекс УИМС вырос с 17,1 до 17,4%, так что эта история пока не закончена. Движение ставок овернайт к отметке 18% будет свидетельствовать о возобновляющемся напряжении на рынке ликвидности.

Сжатая угроза

Наибольшую угрозу для курса гривни сейчас несет так называемая монетарная пружина. Причем эта угроза может выступить лишь спусковым крючком новой волны девальвации, но не является ее фундаментальной причиной. Речь о той самой ликвидности, которая регулярно изымается Нацбанком с помощью выпуска депозитных сертификатов и продажи их коммерческим банкам.

Источник: НБУ

С начала декабря НБУ поддержал банки с помощью инструментов рефинансирования на общую сумму более 58 млрд грн, а брутто-показатель изъятия ликвидности за указанный период составил порядка 448 млрд грн, то есть почти в 10 раз больше, и если в первой половине декабря данные встречные потоки ликвидности были относительно сбалансированы, то с конца прошлого года - начала нынешнего мобилизация средств Нацбанком существенно усилилась.

Источник: НБУ

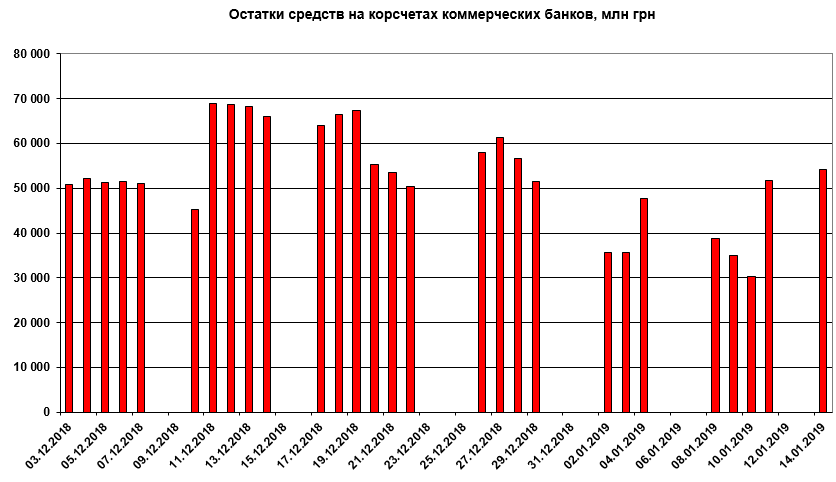

Все это вылилось в плачевное состояние корреспондентских счетов коммерческих банков: если в начале декабря остатки на них превышали 50 млрд грн., а в середине месяца достигали почти 69 млрд грн, то начиная с первых чисел января сократились до отметки в 30 млрд грн и только к середине нынешнего месяца вновь вернулись на уровень полуторамесячной давности.

Это говорит о том, что монетарная пружина вследствие ее длительного и достаточно нерационального использования начала давать сбои. Одна из причин - НБУ рефинансирует банки под 20%, а привлекает от них свободную ликвидность под 16%. Рост процентных ставок произошел по причине постоянного увеличения учетной ставки, которая составляет сейчас 18%, притом что потребительская инфляция почти в два раза меньше.

Замкнутая финансовая система (НБУ - банки) с каждым месяцем лишь усиливает генерацию вовлеченной в нее ликвидности (за счет начисленных процентов), и сжатие свободных денежных ресурсов с помощью инструментов мобилизации становится все опаснее. Условно говоря, для снятия девальвационного давления приходится все больше оголять корреспондентские счета коммерческих банков, изымая их остатки с помощью выпуска депозитных сертификатов, но каждое новое погашение последних приносит в систему еще больше денег (на сумму процентов), которые вновь приходится "стерелизовывать".

И делать это становится все сложнее, ведь учетная ставка не резиновая, а растущие девальвационные ожидания повышают аппетиты банковских казначейств, которые требуют за свои ресурсы все более высокие ставки.

В один момент уровень девальвационных ожиданий участников рынка капитала превысит ту плату, которую предлагает НБУ в виде доходности по своим депозитным сертификатам, и тогда сжимавшаяся годами монетарная пружина разожмется. Единственное, ее авторы надеются, что произойдет это уже после 1 апреля сего года.

В целом можно спрогнозировать, что укрепления гривни в этом году будут очень короткими и сам курс - подвижным. Надежнее быть с валютой.