Дрейф русского рубля. Как использовать опыт врага себе на пользу

В июньском финансовом отчете о денежно-кредитной политике Центробанка РФ были опубликованы результаты исследований аналитиков российского регулятора. Для нас подобное моделирование весьма информативно, так как Украина и РФ принадлежат к одному типу развивающихся экономик мира, со всеми плюсами и минусами постсоветского наследия, а также пребывают в условиях "рукотворного кризиса", вызванного экзогенными факторами: для РФ - санкции и падение мировых цен на углеводороды; в Украине - российская агрессия, война и закрытие товарных рынков СНГ.

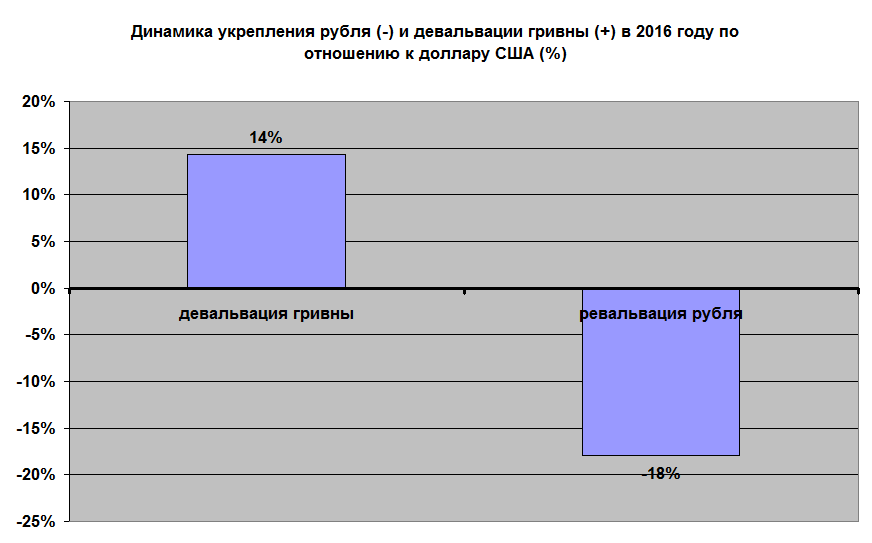

Кроме того, у нас схожие структура промышленности и распределение производительных сил, сформированные в условиях плановой экономики. Поэтому проанализируем результаты российских исследований. Для начала сравним курсовые колебания двух национальных валют. На протяжении 2016 г. рубль укрепился на 18%, в то время как гривня девальвировала на 14%.

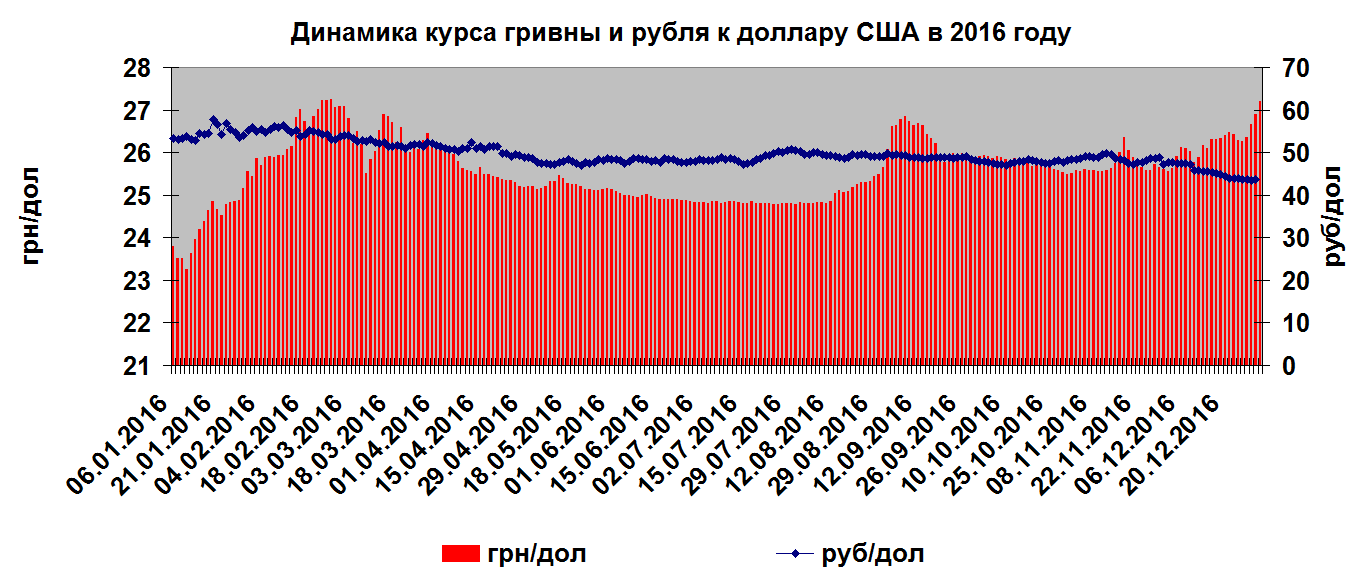

Общая курсовая динамика российской валюты выглядела достаточно ровно и предсказуемо для экономических агентов и инвесторов, чего не скажешь о гривне, чья синусоидная амплитуда напоминала аритмичное биение сердца.

При этом заметим, что и в РФ, и у нас центральные банки задекларировали модель плавающего курса. Только вот рубль плавал на боку, а гривня ныряла и выныривала. У инвесторов от таких "нырков" прогнозируемо закладывало уши, да так, что в декабре прошлого года пришлось изрядно потрясти головой, чтобы вернуть слух...

После обвала рубля в 2014-2015 гг. местные производители в значительной степени перешли на комплектующие национального производителя, и зависимость рентабельности производства от курсовых качелей существенно ослабла. Произошло общее снижение чувствительности к курсовым колебаниям. В целом, от девальвации выиграли такие отрасли экономики, как сельское хозяйство, пищевая промышленность, химия, металлургия, добыча полезных ископаемых. Но в результате дальнейшего укрепления рубля сокращения выпуска продукции в данных отраслях не произошло. Причина этому - неплохой ценовой зазор, который позволяет в условиях уменьшения рублевого эквивалента валютной выручки сохранять прежние объемы выпуска товарной продукции и уровень занятости.

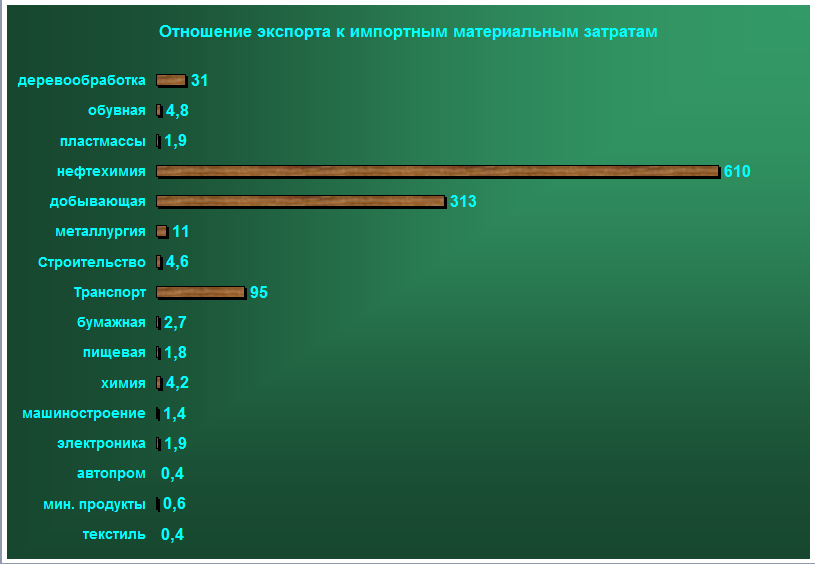

Как показывает график, отношение экспорта к импортным материальным затратам кардинально отличается по видам предприятий. К примеру, такие наукоемкие отрасли с высоким уровнем добавочной стоимости, как электроника, автопром, текстиль, машиностроение чрезвычайно зависимы от динамики цен на импортное оборудование, технологии и комплектующие. В то время как их товарная продукция практически не идет на экспорт и может быть реализована в основном на внутреннем рынке. Таким образом, любая девальвация делает производство товаров в данных подотраслях убыточной. Если девальвация национальной валюты продолжается в течение нескольких деловых циклов, то есть в течение трех-четырех лет, эти производства постепенно умирают. Соответственно, укрепление национальной валюты вновь возвращает их к жизни.

Влияние укрепления рубля на такие отрасли, как пищевая, химическая, бумажная, добывающая промышленность, транспорт, строительство, металлургия, нефтехимия - в целом отрицательно, но до определенного уровня позволяет сохранить минимальную прибыльность, так как данные предприятия еще могут найти внутренний зазор для удержания на плаву, хотя уже и без привычных сверхприбылей за счет курсовых разниц.

Кто по-настоящему страдает от укрепления национальной валюты, так это производство обуви и изделий из кожи, деревообработка и производство пластмасс и резиновых изделий.

На графике, показывающем курс нулевой рентабельности, четко видно, при каких курсовых показателях производства уходят в ноль. Так, добывающая промышленность уходит в ноль при курсе 54 руб./дол., нефтехимия 65 руб./дол. Зато металлургия будет прибыльной и при курсе 19 руб./дол, а транспорт - даже 5 руб./дол.

Подытоживая, можно сказать, что укрепление национальной валюты положительно влияет на рентабельность в капиталоемких и наукоемких отраслях, ориентированных на внутренний рынок или рынок развивающихся стран. В первую очередь - это машиностроение, электроника, текстиль и производство стройматериалов. Основные факторы, которые формируют такую отраслевую реакцию: высокая доля импорта в комплектующих, сырье, оборудовании и технологиях; незначительный удельный вес экспорта по сравнению с внутренними продажами.

Что касается металлургии, сельского хозяйства и пищевой промышленности, то эти отрасли вполне могут адаптироваться к сильной национальной валюте за счет внутренних резервов. Единственный минус - владельцам тамошних финансово-промышленных групп придется снизить EBITDA-аппетиты и сократить парочку футбольных команд.

Кто действительно страдает от укрепления национальной валюты, так это отрасли, ориентированные на промежуточный спрос: изделия из дерева, резины и пластмассы. Обусловлено это мизерными внутренними затратами и почти полным экспортным поглощением товарной продукции.

Также отметим такой факт, что укрепление рубля привело к увеличению капитальных инвестиций и закупок новых технологий. Стоит ли напоминать, что обесценивание рубля сокращает до минимума инвестиционную активность.

Таким образом, девальвация на руку лишь ограниченному кругу сырьевых экспортеров, которые получают возможность постоянно "паковать" дополнительный курсовой доход по экспортной выручке, благо НБУ увеличил сроки ее возврата со 120 до 180 дней. Учитывая темпы девальвации гривни в 2016 г. - это порядка +7% на общую рентабельность производства. Как ни крути, а получается, что без сильной национальной валюты никакой структурной трансформации национальной экономики и существенных инвестиций в новые технологии и основной капитал у нас не будет. Простые сырьевые циклы не смогут обеспечить население сорокамиллионной страны и содержание ее массивной техногенной инфраструктуры.

Просто уроки

Отсутствие внятной и, главное, прогнозируемой курсовой политики со стороны НБУ заставляет отечественный бизнес переходить на простые сырьевые циклы с небольшим сроком окупаемости. Прямые инвестиции если и привлекаются, то, опять же, в основном в сельское хозяйство, сырьевую логистику и отрасли, завязанные на бюджетные финансовые потоки: энергосбережение, утилизация твердых бытовых отходов, альтернативная энергетика. В то же время доля отраслей с глубокой переработкой и высоким уровнем добавочной стоимости продолжает сокращаться.

Да, на авиасалоне в Ле Бурже Украина еще может поразить гостей новым среднемагистральным грузовым самолетом Ан-132Д, но только потому, что на этот тип самолетов есть государственный оборонный заказ. В то же время Иран и Саудовская Аравия ведут с нами переговоры не о приобретении готовой авиационной техники, а о покупке готовых заводов и проектной документации. По сути, речь идет о постепенной распродаже научного потенциала страны.

Тем не менее у нас еще сохранился и монетарный суверенитет, и возможность независимой курсовой политики, направленной на поддержку реального сектора экономики и структурных преобразований. Да, мы подписали меморандум с МВФ, но это не пресловутый будапештский меморандум, и финансовое "оружие" еще пылится в здании на Институтской. Другой вопрос, что пока нет ни политической воли для его использования, ни грамотных монетарных "канониров".

С другой стороны, многочисленные адепты плавающего курса, неустанно повторяющие о благотворном влиянии девальвации национальной валюты на стимулирование украинского экспорта, успели сформировать мощную "торсиду" сторонников, лоббирующую интересы крупных сырьевых финансово-промышленных групп. Фактически, под воздействием плавающего курса гривни, за последние годы произошла структурная реформа экономики, но только навыворот: отрасли, продающие сырье за рубеж и формирующие минимальный уровень внутренних затрат, окрепли, а сложная промышленность, ориентирующаяся на внутренний рынок и закупку импортных технологий и оборудования, практически вымерла. То же самое произошло и в структуре капитальных инвестиций. Даже наш сектор информационных технологий представляет из себя в основном экспорт "цифрового сырья".

Проблема усугубляется еще и тем, что во властных кабинетах нет понимания, насколько девальвация полезна и для кого. Отсутствуют даже попытки это выяснить. Всему виной когнитивный диссонанс чиновника НБУ, сформировавшего долларовую электронную декларацию. Любые вопросы, связанные с укреплением гривни, вызывают у него вполне объяснимое состояние психического дискомфорта, вызванного конфликтом в его сознании личного интереса и общественных ценностей. Отсюда и столь аутичная психологическая реакция на двухзначные ценники обменных пунктов.