Плохие анализы. Почему МВФ считает Гончарука неисправимым мечтателем

Глобальный вандамовский шпагат

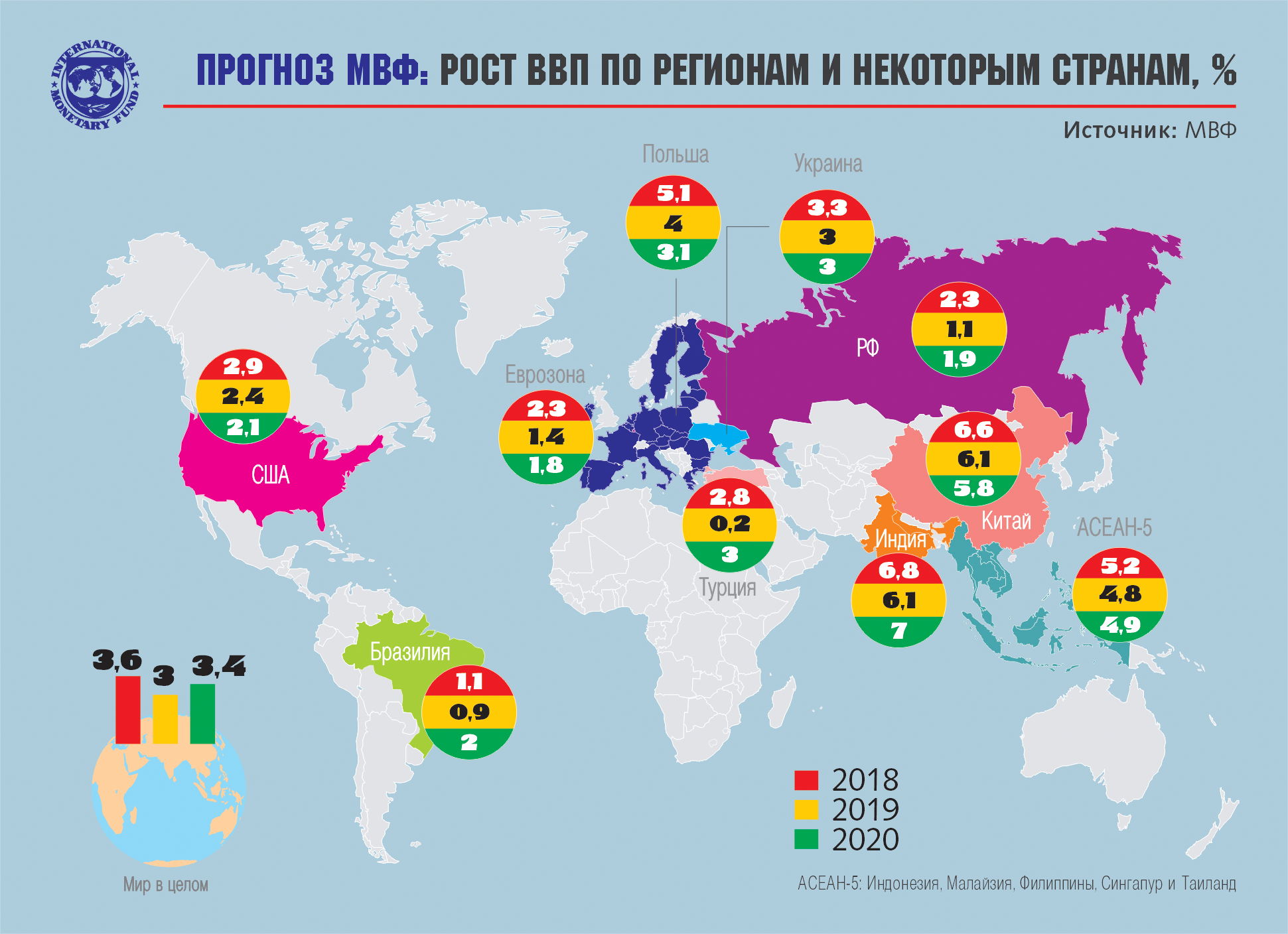

В октябрьском выпуске отчета МВФ "Перспективы развития мировой экономики" на 0,2 п.п. ухудшены предыдущие июльские оценки глобального роста в нынешнем году: мировой ВВП вырастет всего на 3%. Для нас подобные цифры являются привычными: в последние годы Украина растет в диапазоне 2-3% - и это воспринималось нашими чиновниками как несомненный успех нынешней экономической политики. Хотя с учетом планов премьера Алексея Гончарука о росте на 40% за пять лет, вероятно, подобные оценки уже не будут характеризоваться представителями власти в позитивном ключе. Но мировая экономика не привыкла так медленно расти. Упомянутые 3% - это самый низкий темп с начала глобального финансового кризиса 2008 г. (если брать для анализа весь посткризисный временной отрезок). Среди факторов замедления стоит выделить глобальные торговые войны, в первую очередь между США и Китаем и США и ЕС, а также рост мировой напряженности, к примеру, в зоне Персидского залива и на Ближнем Востоке.

Директор-распорядитель МВФ Кристалина Георгиева, назначенная на эту должность после ухода Кристин Лагард, заявила о том, что результатом нынешних глобальных торговых войн, которые разгораются по оси Китай-США и ЕС-США, может стать замедление динамики роста мировой экономики на 0,8%. В деньгах это эквивалент $700 млрд. По сути, мировая торговля сейчас переживает один из самых глубоких институциональных кризисов: каждая мало-мальски развитая страна стремится проводить политику протекционизма и защиты своего внутреннего рынка. В результате распадаются глобальные цепочки добавленной стоимости, которые формировались десятилетиями и благодаря которым крупнейшие корпорации экономили сотни миллиардов операционных издержек. Это значит, что мировое производство товаров станет менее эффективным и более затратным. Что неминуемо приведет к ускорению инфляции и сокращению уровня потребления товаров и услуг. А значит, и к следующему витку кризиса. Получается замкнутая самоубывающая модель.

"Мы уже говорили в прошлом о вреде торговых споров. Теперь мы видим, что они на самом деле имеют негативные последствия - рост мировой торговли практически прекратился... Мы нуждаемся в более современной глобальной торговой системе, в частности, в том, чтобы в полной мере раскрыть потенциал электронной торговли", - отметила глава МВФ.

Существуют и иные, скрытые причины, о которых в МВФ предпочитают не упоминать. В частности, это переход от нынешнего цикла деловой активности к новому (нынешний супердолгий цикл продолжается уже более 10 лет). Интригой ближайших лет станет концепция этого самого перехода. Если в перспективе ближайшего года минимизировать инструменты монетарной поддержки, применяемые ключевыми финансовыми центрами (ЕЦБ и ФРС), то есть перейти к политике монетарного сжатия и повышения процентных ставок, системная перезагрузка мировой экономики произойдет достаточно быстро, но с радикальными разрушительными последствиями на мировых финансовых и сырьевых рынках, в результате которых торнадо экономического падения может существенно проредить экономики развивающихся стран. С точки зрения геополитической стабильности - опасная игра, хотя в плане скорости очищения мировой экономики от неэффективности, - самое то. Ситуацию осложняет и тот факт, что нынешний переход от одного цикла к другому - это еще и смена пятого технологического уклада на шестой, а значит, процесс ломки старых глобальных цепочек добавленной стоимости и международной кооперации во многих аспектах приобретет необратимый характер, который уже не поправишь косметическим ремонтом системы мировой торговли.

Следовательно, более вероятно применение так называемой концепции размытого контура, когда одномоментный глубокий экономический обрыв будет заменен на более длительную, но зато и более плавную "вечную стагнацию". Ключевые в этой модели - инструментарий современной монетарной теории и механизм отрицательных процентных ставок. Монетарные механизмы суррогатно замещают модули налоговой, бюджетной и долговой политики. Если государство вместо того, чтобы платить кредиторам по своим обязательствам, еще и получает от них деньги за привлечение их финансовых ресурсов, возможности финансировать человеческий капитал и инфраструктурные проекты за счет госинвестиций, опирающихся в пассиве на долговые инструменты, становятся неограниченными. Точнее сказать, они ограничиваются лишь способностью той или иной экономики конвертировать избыточную ликвидность в создание новых активов и капитализацию рынка труда. Естественно, если таких возможностей у государства нет или они ограничены, избыточная ликвидность конвертируется в инфляцию и девальвацию.

Что позволено Германии, не позволено Украине

Между строк аналитических материалов МВФ читается примерно то же самое, но без радикальных формулировок.

МВФ призывает расширить инструменты стимулирования и не ограничиваться лишь мягкой денежно-кредитной политикой, но поддержать ее адекватными бюджетными инструментами. По мнению Фонда, "таким странам, как Германия, следует воспользоваться отрицательными ставками по займам, чтобы инвестировать в социальный и инфраструктурный капитал, даже исходя чисто из соотношения затрат и выгод. В случае дальнейшего ухудшения темпов роста может возникнуть необходимость в скоординированных на международном уровне мерах налогово-бюджетной политики с учетом условий конкретных стран. Смягчение денежно-кредитной политики способствует экономическому росту, но при этом важно не допустить нарастания финансовых рисков". Последняя фраза весьма примечательна. Между строк она читается следующим образом: если Германия и "подобные страны" могут проводить политику отрицательных процентных ставок, получая таким образом неограниченный ресурсный резервуар для финансирования инфраструктурного и человеческого капитала и смягчения монетарной политики (однозначный драйвер роста), то такие страны, как Украина, не могут применять подобную модель развития, так как она способна расконсервировать не рост, а финансовые риски. Разница в подходах здесь очевидна. Еврозона для выхода из стагнации использует отрицательные ставки, применение которых в долгосрочной перспективе можно отследить лишь на Японии, то есть перед нами "финансовое ГМО", о влиянии которого мы узнаем "потом". В то же время четко изученные модели поступательного снижения базовых ставок, синхронизированные со структурными реформами, пока для таких стран, как наша, еще не доступны. С другой стороны, опасения Фонда понятны: есть примеры Турции и Аргентины, где снижение процентных ставок прошло асинхронно с потенциальными возможностями экономики по абсорбции дополнительной ликвидности, что и привело к возникновению локальных кризисов.

По оценкам МВФ, вклад мягкой монетарной политики при ограниченных инфляционных последствиях в динамику роста мирового ВВП в 2018-2019 гг. составляет не менее 0,5% ежегодно.

Тихоокеанский рубеж

По данным МВФ, увеличивающийся разрыв между развитыми странами и развивающимися, если судить по уровню доходов населения, обусловлен не так торговыми войнами и экономическим протекционизмом, как ростом автоматизации и углублением разрыва в уровне технологий.

Это говорит о том, что Украина уже не сможет преодолеть экономическое отставание, опираясь лишь на стимулирующую монетарную политику и налоговый маневр, нацеленный на снижение фискальной нагрузки. Любой дополнительный ресурс, который бизнес получит в виде кредитов и/или экономии налогов, будет использован им либо для вывода капитала за рубеж, либо покупки импортного оборудования и технологий. То есть на выходе мы получим либо отрицательное сальдо торгового баланса, либо инвестиционного. А скорее - все вместе взятое. И здесь МВФ дает рецепт, с которым можно согласиться: выход для развивающихся стран, которые попали в институциональную ловушку бедности, заключается в структурных реформах, повышении производительности труда и укреплении чувства социальной справедливости.

Это особенно важно, учитывая, что, по данным МВФ, "в мировой экономике происходит синхронизированное замедление". Развитые страны пока компенсируют глобальный спад с помощью своего третичного сектора экономики, в первую очередь - услуг. Это позволяет поддерживать спрос на внутреннем рынке труда и обеспечивать рост доходов населения. Но даже в компоненте услуг уже наблюдаются первые признаки замедления.

В 2019-м рост экономики еврозоны замедлится до 1,4%, а в 2020-м возможно незначительное ускорение до 1,8%. В США динамика ВВП будет находиться в диапазоне 2,4-2,1%, с тенденцией к замедлению. Китай рискует показать самые низкие темпы роста за последние несколько десятков лет: в 2020-м они выпадут из интервала 6%+ и составят 5,8%. Зато в мировой экономике формируются новые точки роста: Индия ускорится до 7%, а страны Ассоциации государств Юго-Восточной Азии (АСЕАН-5: Индонезия, Малайзия, Филиппины, Сингапур, Таиланд) сохранят рост на уровне 5%.

МВФ прогнозирует, что замедление темпов роста экономики в этом году коснется 90% стран мира. В то же время 40 стран с развивающимся рынком (в том числе 19 африканских, к югу от Сахары) будут показывать темпы роста ВВП выше 5%.

Если рассмотреть структуру роста мировой экономики укрупнено, то развитые страны в ближайшее время достигнут потолка роста в виде предельной эффективности, обусловленной технологическими факторами, их темпы прироста ВВП сократятся до 1,7%. Страны с формирующимся рынком, которые зависят от конъюнктуры мирового спроса, замедлятся до 3,9%.

В 2020-м мировая экономика может разогреться до 3,4%, но, по мнению МВФ, "в отличие от синхронизированного замедления, это восстановление будет ограниченным по охвату и непрочным".

Что касается наших соседей, то самые высокие темпы роста в 2020-м прогнозировано покажут Румыния и Польша - 3,5% и 3,1% соответственно. Но для них это будет существенным замедлением с прежних темпов в диапазоне 4,1-5,1%. Турция после почти нулевого роста в 2019-м ускорится до 3%, а Беларусь - замедлится до 0,3%. Экономика РФ будет расти крайне медленно - в интервале 1,1-1,9%.

Кстати, МВФ впервые включил Украину в группу "развивающаяся Европа", динамика ВВП данной группы составит 1,8% в этом году и 2,5% в следующем. Наши прогнозы находятся на следующем уровне: рост ВВП - 3%, инфляция замедлится с 8,7% в этом году до 5,9% в следующем, дефицит счета текущих операций вырастет до минус 3,5% ВВП, а уровень безработицы сократится до 8,2%.

В целом в 2020-м мы не будем иметь существенных преимуществ в контексте драйверов роста по сравнению со странами - региональными соседями, а значит, не будем и более привлекательными для прямых иностранных инвестиций. Наша внешнеторговая косность будет отражаться на закрытии основных внешних каналов сбыта продукции отечественных производителей. Нам нужно постепенно находить альтернативу европейскому и китайскому рынку, осваивая рынки Африки, Индии и стран АСЕАН.

В условиях анемичного роста мировой экономики выиграют те страны, которые смогут быстрее своих конкурентов переформатировать экспортные потоки и повышать внутреннюю эффективность. Это как раз то время, когда все ресурсы государства до последней гривни необходимо инвестировать в человеческий и инфраструктурный капитал. Но, скорее всего, нынешнее правительство сконцентрируется на возврате долгов и поиске временных и ограниченных по воздействию инвестиционных заменителей, как-то продажа госпредприятий или земли. А это значит, что парадигмы опережающего роста у нас пока нет.