Кредиты под 10%. Улучшит ли жизнь украинцев намерение НБУ стать мини-ФРС

Вижу цель, не вижу препятствий

Нацбанк в своих комментариях "по чайной ложке" раскрывает внутреннюю кухню, с помощью которой готовится вечное блюдо украинской монетарной политики - макроэкономическая стабильность.

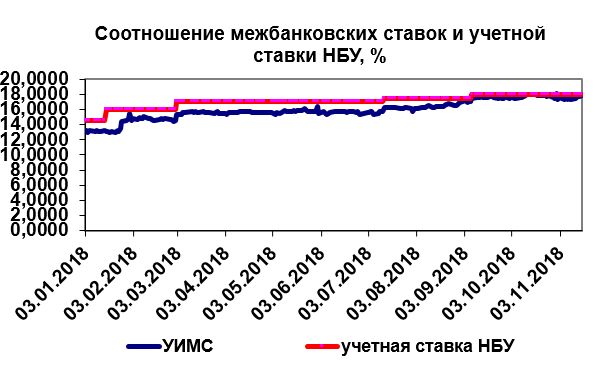

По данным регулятора, операционная цель монетарной политики отныне - это "удержание гривневых межбанковских ставок по кредитам на уровне, близкому к уровню учетной ставки, в пределах коридора процентных ставок по инструментам постоянного доступа". Индикатором уровня кредитного межбанка должен стать Украинский индекс межбанковских ставок для кредитов и депозитов овернайт в национальной валюте (UIIR).

Простыми словами, если в НБУ заявили, что их стратегическая задача по инфляции в среднесрочной перспективе - 5%, то на сегодняшний день цель проведения монетарных операций с учетом того, что учетная ставка находится на уровне 18%, - это фиксирование показателей кредитного межбанка в коридоре процентных ставок НБУ по рефинансированию овернайт и депозитным сертификатам регулятора, то есть в диапазоне от 16% (депосертификаты) до 20% (овернайт НБУ).

На выходе получаем поистине уникальную модель монетарного дирижирования, когда именно хвост виляет собакой, а не наоборот. В подобной системе инфляционного таргетирования можно оправдать практически любую учетную ставку. И в этом и заключен весь цимес нововведения.

Неудобно получилось

В последнее время НБУ все больше погружался в пучину когнитивного диссонанаса: с одной стороны, базовая монетарная цель - это выход в диапазон однозначных чисел по инфляции и закрепления ее на отметке 5%. А с другой - постоянно растущая учетная ставка, которая повысилась за последние 10 месяцев с 14,5 до 18%. А это значение почти в четыре раза превышает заявленную инфляционную цель. В общем, неудобно получилось.

Введение понятия "операционной" монетарной цели и должно снять этот зловещий диссонанс. Теперь можно объяснить практически все: например, у вас цель по инфляции 1%, а учетная ставка 100%, при этом рефинансирование (овернайт) НБУ раздает банкам под 110%, а привлекает средства на депозитные сертификаты под 90%. Отныне главная операционная цель центрального банка - чтобы "костюмчик сидел", то есть чтобы ставка кредитного межбанка "вошла в берега" или в указанный выше интервал доходности инструментов постоянного доступа: диапазон от 90 до 110%. Если это произошло, то регулятор "весь в белом", и операционная цель достигнута. И неважно, что при плановой инфляции в условно 1% учетная ставка составляет 100%. Все цели достигнуты или в процессе достижения.

Источник: НБУ

На сегодняшний день НБУ действительно удалось привести к некоему общему знаменателю и учетную ставку, и динамику ставок на межбанке. Хотя и здесь у него просто уникальный монетарный инструментарий: если УИМС пойдет вверх, можно просто поднять учетную ставку и заявить, что диапазон процентных колебаний успешно сохранен.

Проблема тут заключается в том, что сейчас украинские банки практически не прибегают к помощи НБУ и не испытывают проблем с ликвидностью по той причине, что почти не кредитуют корпоративный сектор и примерно 80 млрд грн вкладывают либо в краткосрочные ОВГЗ, либо в депозитные сертификаты НБУ.

В такой парадигме таргетирование ставок межбанка - это как рыбалка в хорошо зарыбленном водоеме. С другой стороны, почему бы НБУ не привязать уровень своих ставок по депозитным сертификатам к плановому показателю инфляции? Плюс некая банковская маржа, например, 50% от фактического индекса потребительских цен. Например, инфляция на будущий год запланирована на уровне 6%, а текущий уровень потребительских цен - 10% по году. Нехитрый расчет показывает, что максимальная доходность по депосертификатам НБУ должна составить 11%, а не нынешние 16%.

Естественно, данная модель подана в упрощенном виде, но суть ее вполне понятна: уменьшить силу финансового трения, когда с каждой выплатой по депозитным сертификатам в систему вбрасывается больше денежной массы, чем было привлечено (на величину начисленных процентов по сертификатам). А также постепенно снизить почти патологическую зависимость коммерческих банков от зарабатывания на государственных инструментах. Медленно, но уверенно, банковскую систему необходимо разворачивать в сторону реального сектора экономики. Конечно, здесь будут раздаваться возгласы, что кредитовать некого и покажите нам рентабельный бизнес - мы с удовольствием дадим ему кредит. Но дело в том, что подобные тезисы - это чистой воды фарисейство. Никто не будет искать частных заемщиков, если можно пребывать в теплой ванне сертификатов НБУ и зарабатывать в прямом смысле на воздухе. Кроме того, любой рентабельный бизнес после получения кредита под 25% станет априори нерентабельным.

В Украине не работает кредитный рычаг, когда ставка по кредитам уступает уровню операционной рентабельности заемщика. Ведь только в таком случае, кредит приносит прибыль. В противном случае - это банальное вымывание оборотных средств и путь к банкротству.

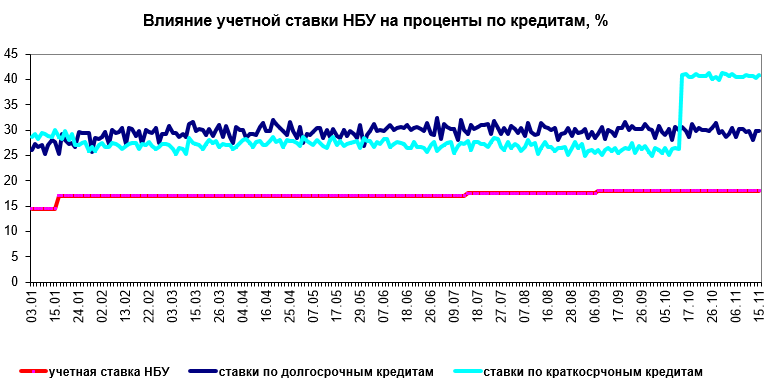

Поступательный рост учетной ставки привел к тому, что усилился разрыв между ней и уровнем краткосрочных и долгосрочных кредитов, выданных физическим лицам. Почему для анализа взяты "физики"? Дело в том, что в корпоративном секторе кредитования сейчас либо замещаются старые кредиты новыми, либо госбанки "чудят" со ставками, кредитуя государственные компании или "нужные" структуры. Именно поэтому статистика НБУ в корпоративном секторе существенно искажена.

Зато в сегменте розничного кредитования можно прочувствовать и цену денег, и инфляционно-девальвационные ожидания, и уровень системных рисков. Ставки здесь ушли в диапазон 30-40%. И эта динамика живет совершенно своей жизнью, никак не связанной с уровнем учетной ставки НБУ.

Игра в мини-ФРС

А ведь здесь и должна быть заключена главная цель макроэкономической стабильности: низкая инфляция - это не "вещь в себе", а лишь предпосылка для возобновления в экономике кредитной трансмиссии, когда будут достигаться такие простые цели, как: низкие ставки по кредитам - содействие росту рентабельности новых производств; снижение учетной ставки - рост кредитования - увеличение ВВП.

И если базовая цель по инфляции, озвученная НБУ, - это 5%, то значит, при этом должны быть обеспечены и кредиты населению и бизнесу максимум под 10%.

Снижение кредитных ставок до 10%, когда инфляция составит 5% и примерно столько же - банковская маржа, вполне возможно уже в ближайшие два года. Но при условии нескольких базовых предпосылок. Первая - формирование курсовой политики по методу "европейской курсовой змеи", когда инвесторы получат четкий горизонт инвестиционного планирования в среднесрочной перспективе (для начала) - до трех лет. Плюс повышение доверия к политике НБУ и его монетарным инструментам со стороны экономических агентов. А это возможно лишь в том случае, когда появится четкая взаимосвязь между монетарным механизмом Нацбанка и реальным откликом в экономике. Проще говоря, когда изменение учетной ставки будет интересно не только казначеям банков.

НБУ должен таргетировать доверие как ключевое условие снижения инфляционных ожиданий в обществе. Второй не менее важный момент - государству следует сконцентрироваться на завершении технической части реформы системы учета титулов собственности и госрегистрации.

Такие механизмы, как земельный кадастр, реестр имущественных прав, реестр юридических лиц должны работать безупречно и надежно защищать собственников. Необходимо усилить защиту прав кредитора/инвестора и завершить судебную реформу. Сроки рассмотрения хозяйственных дел в суде должны быть сокращены в разы. На переходной период важно применить систему государственных гарантий на сумму иностранных инвестиций и установить третейскую судебную процедуру по спорам инвесторов с государственными органами. Вся эта дорожная карта не является труднореализуемой, для ее активации нужна лишь пресловутая политическая воля

Однако в сегодняшней монетарной парадигме достижение кредитов под 10% пока нереально. Ведь у нас может быть нулевая инфляция и даже дефляция, и при этом кредитные ставки останутся в пределах, например, 15% годовых.

Судя по всему, в НБУ решили поиграть в американского той-фокстерьера и стать мини-ФРС, где тоже есть такие понятия, как ставка по федеральным фондам и средневзвешенное значение данного показателя (federal funds effective rate). У нас это будет указанный выше Украинский индекс межбанковских ставок (УИМС) для кредитов и депозитов овернайт в национальной валюте. В США также есть целевая ставка по федеральным фондам (federal funds target rate), которая определяется на заседании федерального комитета по операциям на открытом рынке ФРС. В свою очередь, ФРС как центральный монетарный орган проводит операции на открытом рынке с целью сглаживания разницы между эффективной и целевой ставками.

Некий подобный эрзац-механизм решили применить и в НБУ, судя по всему, по совету "старших товарищей". Или просто воспользовались механической калькой, благо в среде официальных экспертов-советников много бывших технарей, знакомых с "чертежным" делом.

Но почему в стенах регулятора не могут взять на вооружение более сложные модели, то же правило Тейлора, которое увязывает не только темпы инфляции и применение монетарных инструментов центрального банка, но и динамику ВВП в контексте достижения максимальной занятости (так называемый "разрыв" ВВП), описанное в работе "Дискреционная политика против политики правил на практике".

Дискреционная - имеется в виду, что регулятор принимает решения, исходя из всего массива доступной информации, а не действует по четко ограниченным лекалам. Или что позволено Юпитеру, не позволено быку? В таком случае за уплощением национальной монетарной политики неминуемо последует и маргинализация национальной экономики. И, перефразируя робота Вертера из "Гостьи из будущего", в состязании "роботов-монетаристов" мы неминуемо займем место эпигонов, причем не очень талантливых.