На низком старте. Почему рынок агрострахования в Украине обречен на рост

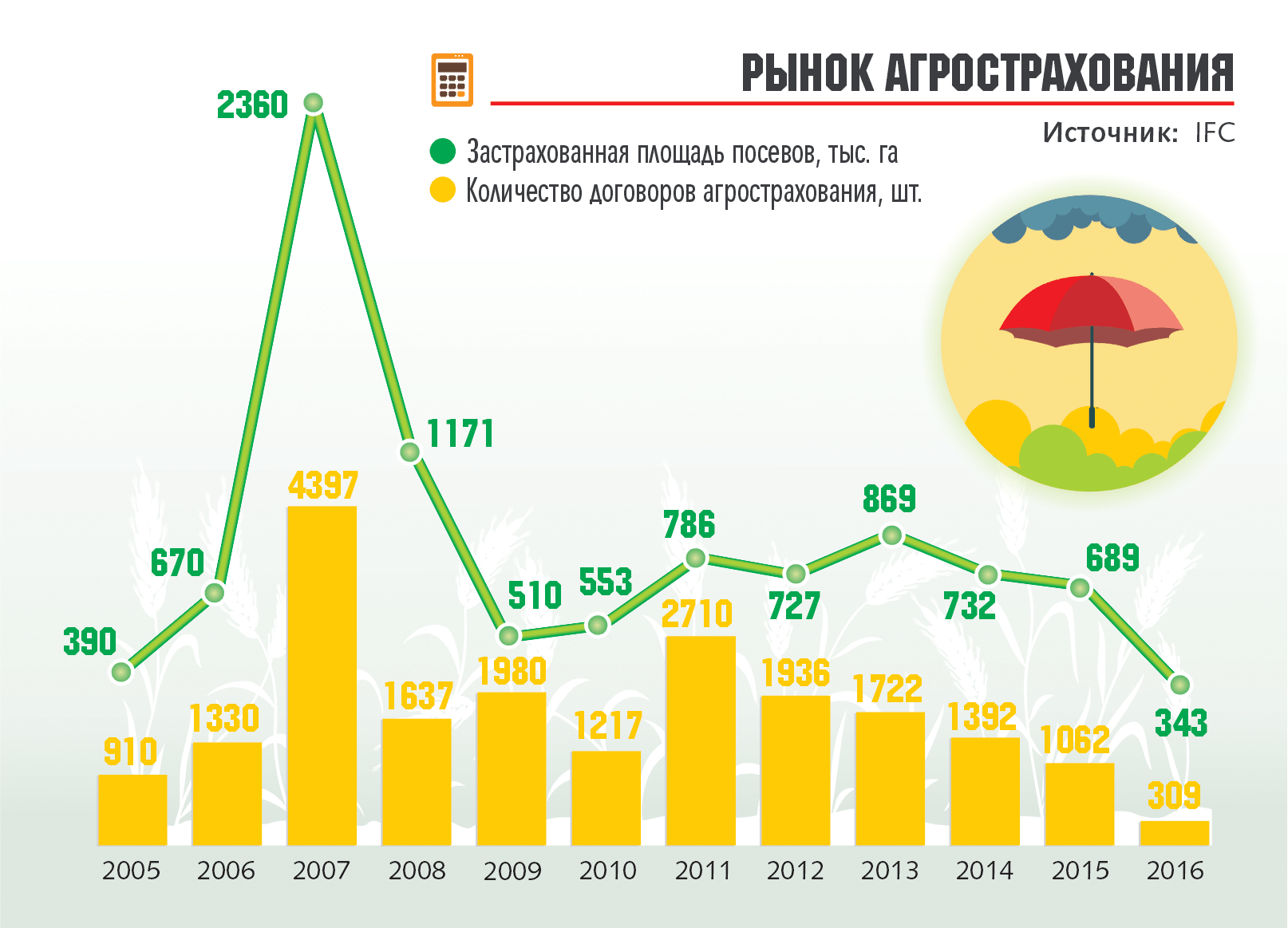

Рынок страхования рисков агропроизводителей фактически деградирует. Исследование Международной финансовой корпорации "Развитие финансирования аграрного сектора в Европе и Центральной Азии" показывает, что за период с 2005 по 2016 гг. наблюдается сокращение практически всех основных показателей рынка сельскохозяйственного страхования - уменьшается как количество заключаемых страховых договоров, так и площадь застрахованных посевов. Конечно, можно отметить, что за последние годы общая сумма собранных страховщиками премий на рынке агрострахования росла. Тем не менее эксперты утверждают, что рост объема премий в гривневом эквиваленте происходит по причине девальвации национальной валюты. При пересчете на долларовый эквивалент также наблюдается сокращение рынка. По данным ЛСОУ за 2016 г., премии по рынку страхования сельхозпродукции составили всего $3 млн, тогда как в прошлые годы этот показатель достигал $30 млн.

Пятилетка на нуле

Одна из основных проблем рынка - отсутствие государственной поддержки аграриев в виде компенсаций части страхового платежа за счет бюджетных средств. Проводимая в 2005-2008 гг. программа удешевления стоимости страхования сельскохозяйственной продукции дала толчок развитию агрострахования - фактически рынок показал в те годы стремительный рост, объем собранных премий увеличился в 12 раз. Несмотря на то что в 2012 г. был принят Закон "Об особенностях страхования сельскохозяйственной продукции с государственной поддержкой" (№4391), подобное страхование не получило широкого распространения в Украине. Согласно упомянутому закону договоры страхования сельхозпродукции с господдержкой можно заключать только со страховщиками - членами Пула страхования сельхозрисков. Проблема в том, что за прошедшие с момента принятия закона пять лет членами пула стали лишь пять страховых компаний. И это при том, что лицензии на страхование сельскохозяйственной продукции имеют 47 страховых компаний. Фактически члены пула заключали договоры страхования аграриев с государственной поддержкой только в 2012 г. Причем было заключено менее 10 таких договоров. В последующие годы не было заключено ни одного договора страхования с государственной поддержкой по той причине, что госбюджет не предусматривал средств на компенсации страховых платежей.

Можно много спорить о том, нужно ли государству субсидировать страхование сельхозпродукции. Международный опыт свидетельствует, что программы удешевления стоимости страхования аграриев за счет государственных средств становятся мощным стимулом развития отрасли. По данным ЛСОУ, в странах с развитой системой страхования сельскохозяйственной продукции государством компенсируется от 30% до 65% суммы страхового платежа. В странах с развитой системой страхования сельхозрисков застраховано более 50% сельскохозяйственных угодий. В Украине же этот показатель колеблется в пределах 2-3%.

Непростое наследство

Аграрный сектор является чрезвычайно важным для экономики нашей страны. При этом надо понимать, что сельскохозяйственный бизнес несет в себе множество рисков. Погодные условия, болезни - эти факторы невозможно контролировать. Однако, несмотря на это обстоятельство, уровень проникновения агрострахования в нашей стране мизерный. В развитых странах агрострахование является эффективным инструментом минимизации убытков сельхозпроизводителей. Наличие страховки дает возможность предотвратить резкие колебания доходов и продолжить работать без перерывов и проблем с финансовой устойчивостью, упрощает доступ к кредитным средствам - то есть дает фермерам уверенность в завтрашнем дне.

"Агрострахование - это катастрофический вид страхования. Безусловно, здесь без системного подхода мы работать не будем. И часто можно услышать, что агрострахование стоит дорого. Но та сумма, которая вами затрачивается на страховые взносы, может вернуться к вам уже в первый год страхования, причем в несколько раз большей. Мы должны, наконец, понять, что у нас в стране зачастую нет культуры страхования, есть очень много вопросов недоверия, вопросов сложных. Сам по себе продукт должен быть простым, понятным, доступным. И продукт должен быть, собственно говоря, интересным для агропроизводителя в первую очередь", - отмечает Андрей Зарипов, консультант International Finance Corporation (IFC).

"В жизни есть очень много разных неожиданностей. Я думаю, что каждый из сельхозпроизводителей испытывал проблемы, получал убытки от неблагоприятных погодных условий: град, засуха, неперезимовка. Единственный способ этим управлять - это защищать свои риски, страховаться", - считает Хелен Фейрлемб, руководитель отдела по развитию бизнеса компании Syngenta.

Проблема в том, что если в развитых странах привыкли страховать свои агрориски и с доверием относятся к национальным страховщикам, то в Украине в этом вопросе ситуация очень непростая. В нашем аграрном секторе зачастую страхуются лишь тогда, когда это является обязательным условием для получения банковского кредита. При этом стоимость и тарифы страхования сельскохозяйственных культур зависят от многих факторов.

Могут и без государства

По данным отчета IFC, объем собранных страховых премий в сфере страхования аграриев в 2016 андеррайтинговом году (период осень 2015 - осень 2016) составил 156 млн грн. В целом сельхозпроизводители застраховали 675,6 тыс. га земель. При этом общий объем премий по договорам страхования сельскохозяйственных культур и многолетних насаждений вырос на 46,3% и составил 5,8 млн грн. Для страны с таким аграрным потенциалом, как Украина, результат более чем скромный. Проблема в том, что далеко не все аграрии имеют возможность оплатить полную рыночную стоимость страховых договоров, а механизм господдержки в этой сфере, как мы уже отметили, фактически не работает.

Наибольшую долю рынка по количеству заключенных договоров показали такие страховые компании, как "ИНГО Украина", "PZU Украина", "Универсальная" и "АСКА". Согласно исследованию IFC за указанный отчетный период страховые выплаты составили 10 млн грн. Большая часть страховых выплат была осуществлена страховыми компаниями по договорам страхования озимой пшеницы (66%), озимого рапса (31,5%) и гороха (2,5%). Возмещения осуществляли три страховщика: "ИНГО Украина", "PZU Украина" и "АСКА".

Следует отметить, что чаще всего аграрии страхуют посевы озимых пшеницы, рапса и ячменя. Также популярностью пользуется страхование посевов подсолнечника, кукурузы и сои. Аналитики IFC отмечают, что наиболее активно страхование в 2016 г. использовалось сельхозпроизводителями в Хмельницкой, Полтавской, Херсонской, Днепропетровской и Тернопольской областях.

По мнению директора департамента страхового права и методологии ЛСОУ Романы Навальковской, текущее состояние развития рынка страхования сельхозпродукции в Украине не соответствует своему основному заданию - управление рисками в аграрном секторе для обеспечения стабильности сельхозпроизводства.

Кредитная взаимозависимость

Правда, сложно надеяться на что-то большее в ситуации, когда еще очень слабо развит рынок кредитования агросектора. Беда в том, что в условиях фактического отсутствия рынка земли у аграриев не так много возможностей предоставить кредиторам ликвидные залоги. К тому же в силу действующей банковской нормативной базы есть проблемы и с использованием в качестве залога будущего урожая. В итоге в данной ситуации резко сужается поле деятельности для страховых компаний, которые традиционно выступают партнерами банков, страхуя залоговое имущество в программах кредитования.

Нельзя также игнорировать и такие факторы, как высокая стоимость страховки и низкое доверие сельхозпроизводителей как к страховым продуктам, так и непосредственно к страховым компаниям.

Несмотря на все указанные проблемы, эксперты соглашаются с тем, что именно механизмы страхования урожая способны решить основные проблемы в сфере финансирования агросектора. Ведь очевидно, что погодные и другие риски, ведущие к уменьшению или полному уничтожению урожая, отражаются не только на финансовой состоятельности агропроизводителей, но и на финансовой устойчивости кредитных учреждений, предоставивших аграриям финансирование. В данном случае от засухи пострадают и фермер, и обслуживающий его банк.

Напомним, что осенью 2016 г. IFC в партнерстве с Креди Агриколь Банком, "Сингентой" и компанией "АХА Страхование" презентовали агрорынку комплексную программу, цель которой - расширить доступ сельхозпроизводителей к финансированию и страховым услугам. В рамках указанной программы Креди Агриколь Банк и компания "Сингента" отвечают за предоставление аграриям финансирования, а компания "АХА Страхование" обеспечивает страхование будущего урожая. Примечательно, что в данном случае будущий урожай выступает обеспечением кредитных обязательств. В рамках проекта сельхозпроизводители получили возможность застраховать посевы озимой пшеницы и кукурузы. При этом Креди Агриколь Банк и "Сингента" покрывают до 50% расходов агрария на оплату страховой премии. На момент запуска в данном пилотном проекте приняли участие три области: Полтавская, Черкасская и Винницкая.

АФ "Киевская Аудиторская Служба"

Исходя из опыта работы с нашими клиентами, можно выделить такие важные моменты.

Агрорынок идет по пути укрупнения, концентрации. Это одна из немногих отраслей отечественной экономики, которые имеют устойчивую тенденцию к росту. По данным Госкомстата, он уже на 60% импортоориентированный. Это, безусловно, привлекает иностранных инвесторов. С точки зрения конкурентоспособности, привлекаются недорогие финансовые ресурсы. Украинские агрохолдинги разместились на лондонской, варшавской и других финансовых площадках. Выход на эти биржи по определению предполагает качественные страховые договоры объектов инвестирования, будущего урожая и даже планируемой доходности.

Когда крупные агрохолдинги заявляют о своих огромных в десятки тысяч гектаров банках земли, необходимо понимать, что при отсутствии рынка земли в принципе это, мягко говоря, не совсем так. В подавляющем большинстве случаев это набор разного рода договоров аренды, предварительной покупки, залога и тому подобных с владельцами земельных паев. Страховать агрохолдинг, земля которого, по сути, состоит из распаеванных земель бывших колхозников, экономического смысла не имеет. Если идти по пути массового (в рамках конкретного агропредприятия), но индивидуального заключения договоров страхования с реальными владельцами - бывшими колхозниками, то тут тоже много проблем. Главная из которых - перманентная смена "продавцов" земель. Люди банально умирают, появляются наследники, а с ними нужно перезаключать договоры.

И коротко по цифрам. Объем рынка страхования в сельскохозяйственном секторе в гривневом исчислении за последние десять лет существенно уменьшился. Средние иностранные инвесторы ушли. Внутренний потребительский рынок скукожился. Сельхозпроизводители банально экономят деньги, чтобы выдерживать конкуренцию. Посевные площади страхуются дай бог на 5%, в Казахстане, например, более чем на 30%. Пул страховых компаний, работающих в агросекторе, в подавляющем большинстве это небольшие компании, которые банально не потянут большие риски. Поэтому они вынуждены прибегать к перестрахованию, а это объективно удорожает страховку. Государство от вопроса страхования агросектора устранилось. И в законодательном, и в экономическом смысле.

Страховым компаниям в современных условиях стоит, по всей вероятности, обратить внимание на корректное формирование стоимости своих услуг, тут поле для реализации квалифицированных актуариев. И, конечно же, разработка и широкое предложение новых инновационных продуктов.