НБУ прикрыл лавочку. Где теперь Приватбанку искать деньги на выплату депозитов

Шли к рынку - пришли к СССР

На сегодня большая часть банковской системы Украины сконцентрирована в сегменте госбанков. И поделен он между тремя крупнейшими финансовыми учреждениями: Приватбанком, Ощадбанком и Укрэксимбанком. Есть еще правда Укргазбанк, но специфика участия государства в его капитале и история его "огосударствления" привели к тому, что данное учреждение на рынке держится особняком.

Насколько же наша банковская система сумела оздоровиться после "клистира", прописанного ей в НБУ в 2014-2016 годах?

Объем неработающих кредитов в банках в августе этого года вырос до рекордного уровня в 656 млрд грн (+25 млрд грн). Странная "очистка" получилась: систему чистили от банков, а нужно было - от проблемных активов. Как, впрочем, это делали в США и ЕС после глобального финансового кризиса 2008 г., применяя рыночные механизмы (венчурное инвестирование) и квазигосударственные модели (санационный банк).

Рыночные механизмы "очистки" у нас так и не решились применить, а положения о санационном банке до сих пор остались лишь на страницах законопроектов. Вместо централизованного санационного учреждения проблемными активами в Украине занимается Фонд гарантирования вкладов физических лиц. Хоть это и не его историческая миссия, и организационно он к ней не приспособлен и не был готов. Но если на Западе "токсичные" активы извлекали из банков, чтобы они жили (что-то наподобие хирургического удаления опухоли из больного организма), то у нас в стране предпочли заниматься расчленением, то есть разборкой "убитых" банков на составляющие. В роли "патологоанатома" выступил банковский надзор НБУ, почти 100 финучреждений были выведены с рынка, и они были с украинским капиталом.

Большая часть проблемных активов (неработающих кредитов по терминологии Нацбанка) осталась в государственных финучреждениях - более 70%. За ними идут банки с иностранным капиталом и уровнем "шлака" более 45%. В банках с украинским капиталом "проблемка" составляет 25-30%, при этом они больше всех и пострадали от "тяжелой длани Сарумана" в виде регулятора. Логично, не правда ли...

Сегодня большая часть банковской системы принадлежит государству, и любой министр финансов в Украине по определению становится Ротшильдом, хотя точнее - "калифом на час". Но "часа", как правило, хватает. Финансовый рынок разделен между четырьмя госбанками с небольшой примесью "иностранцев" и "местных", оставленных в качестве экзотики и туземного антуража.

В общем "добро пожаловать в СССР". Такой банковской системы, кстати, нет ни в одной европейской стране. Зато есть в РФ, где доля госбанков выросла до 66%.

А теперь оценим "красоту игры". По состоянию на сентябрь госбанкам в Украине принадлежало 59% общесистемных активов, 63% средств клиентов и 38% выданных кредитов. При этом уровень капитала составлял 40% общесистемного, а размер непокрытых убытков - 64%. В этом числовом ряду улавливается легкая диспропорция: 63% средств клиентов в пассивах обеспечиваются лишь 38% кредитного портфеля в активах. Налицо явный финансовый разрыв. Произошло это потому, что уровень неработающих кредитов в госбанках значительно выше, чем у частных: часть кредитного портфеля была "амортизирована" с помощью резервов. Именно поэтому собственный капитал госбанков (60 млрд грн) почти в 4,5 раза уступает размеру непокрытых убытков (268 млрд грн).

Купленный за гривню оказался самым "дорогим"

А как себя чувствует самый крупный из госбанков с логичным названием Приватбанк, или "первый после Нацбанка"?

Источник: НБУ

По состоянию на 1 сентября его активы составили 509 млрд грн, или 26% общесистемных.

От некогда огромного кредитного портфеля банка, выданного юридическим лицам, и который приближался к 200 млрд грн, остались рожки да ножки в 10 млрд грн! Вся остальная кредиторская задолженность "ушла" в резервы, то есть, по сути, "подарена" бывшим заемщикам, а это ни много ни мало - минус 204 млрд грн.

Более-менее "живой" - кредитный портфель физических лиц (37 млрд грн) с объемом резервов 28 млрд грн. Но это потому, что экспансия на рынок потребительского кредитования и на иные розничные сегменты произошла уже в последние годы, и этот портфель еще не успел банально обесцениться. Впрочем, как показывает практика, кредиты физлиц в случае кризиса умирают первыми.

Из ликвидного: наличность в размере 13 млрд грн, что объяснимо, учитывая размер расчетно-кассового бизнеса банка, и средства в НБУ - 8,8 млрд грн. В других банках - примерно столько же (8,5 млрд грн).

Осевая опора финансовой стабильности - портфель ОВГЗ, внесенный в уставный капитал Приватбанка новым собственником - Минфином. Сейчас это 156 млрд грн по балансовой стоимости.

Это так называемые "капитализационные" облигации. О них немного позже. Совершенно очевидно, что только наличие ОВГЗ придает банку устойчивость, без них он давно превратился бы в "пустой орех" и обанкротился.

Источник: НБУ

Что касается пассивов банка, то здесь ситуация еще более впечатляющая: средства юрлиц составляют 41 млрд грн. Вклады физических лиц достигли 178 млрд грн, из них до востребования - 62 млрд грн, или 35%, что крайне много, учитывая качество активов. Один из рисков - разрыв между срочностью активов и пассивов, так называемый "гэп". Сумма непогашенного "рефинанса" составляет почти 10 млрд грн.

Источник: НБУ

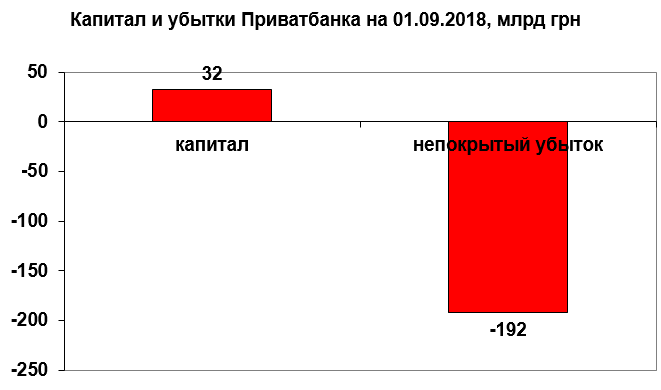

Коренной основой стабильности любого банка является его капитал и уровень прибыли. На данный момент капитал Приватбанка составляет 32 млрд грн, а размер непокрытых убытков - минус 192 млрд грн, или в шесть раз больше.

Будем искать рынок или возвращать собственнику

В своем недавнем интервью заместитель руководителя банка Галина Пахачук оценила масштаб монетизации портфеля капитализационных ОВГЗ.

Простыми словами, на самом деле государство пока еще не потратило на спасение Приватбанка те 150 млрд грн, о которых не говорил только ленивый. После национализации в его уставный капитал Минфин внес портфель ОВГЗ на 155 млрд грн по балансовой стоимости.

Произошел первый этап финансовой помощи - "капитализация" ОВГЗ. Большая их часть и дальше пребывает на балансе банка, и государство еще не погашало эти ценные бумаги. Но примерно 27 млрд грн пришлось монетизировать: произошло это на начальном периоде национализации, когда население и бизнес начали массово забирать свои деньги из банка.

В декабре 2016-го - январе 2017-го Приватбанку пришлось продать (монетизировать) ОВГЗ на указанную выше сумму. Покупателем выступил Нацбанк, так как на эти виды ценных бумаг тогда было трудно найти желающих, и более того, проблематично продать за короткий срок на рынке огромный портфель гособлигаций. Если, конечно, не будет принято решение демпинговать.

Как заявила Галина Пахачук, после января 2017 г. монетизация принадлежащих банку ОВГЗ не проводилась. Зато за прошедший период ему удалось купить на рынке новых ОВГЗ примерно на те же 27 млрд грн, то есть, по сути, произошло замещение объема ранее монетизированных бумаг новыми.

Новый портфель гособлигаций вполне рыночный. Это короткие гривневые и среднесрочные валютные ценные бумаги (около полутора лет до даты погашения).

В то же время основной портфель ОВГЗ банка в виде капитализационных ОВГЗ на сумму 128 млрд грн представляет собой индексированные и срочные процентные ценные бумаги с сумасшедшей для нынешних украинских реалий дюрацией - от девяти до 10 лет.

Напомним, дюрация - это средневзвешенный срок до даты погашения портфеля ценных бумаг, где "весами" выступает дисконтированная стоимость финансовых потоков. Простыми словами, ОВГЗ со средним периодом погашения в более чем девять лет никому не нужны.

Причем рынок на такие длинные гривневые долги в Украине появится не скоро и уж точно не в этом и не в следующем году. То есть Приватбанк обречен иметь в своих активах 56% ОВГЗ, которые никому, кроме Нацбанка, не нужны.

В этой связи весьма загадочно выглядит стратегия развития банка до 2022 г., которая предполагает снижение доли госбумаг в активах банка. Но как этого достичь?

Галина Пахачук выделяет три варианта, каждый из которых "краше" другого:

1. Продать с большим дисконтом, то есть себе в убыток. Судя по всему, такой вариант пока не рассматривается, хотя в Украине есть несколько "инвестиционных лисиц", которые так и ждут покуда "национализированная ворона" выпустит из клюва сыр в виде портфеля ОВГЗ.

2. Дождаться появления рынка на такие бумаги, но это сродни ожиданию рачьего свиста на горе.

3. Вернуть собственнику, то есть Минфину. Этот вариант возможен в случае если банк заработает примерно 150 млрд грн прибыли. Вариант сродни нашей колонизации Марса в ближайшее десятилетие.

Трудности "перевода"

Если перевести все это с банкирского языка на общеупотребительный: у государства нет вариантов по сокращению портфеля ОВГЗ на балансе Приватбанка, как нет и альтернатив по обеспечению его финансовой стабильности, есть только старая-добрая монетизация.

На данный момент на фондовом рынке Украины в обращении находится ОВГЗ на сумму 743 млрд грн, причем больше всего их у банков, особенно государственных.

Таким образом, даже рыночный портфель ОВГЗ, купленный Приватбанком, частным инвесторам проглотить будет сложно. А в случае нового кризиса и массового оттока вкладов - наибольший удар придется именно на госбанки. Если в 2008-м основной удар пришелся на банки с иностранным капиталом, а в 2014-2015 гг. - на банки с украинским, то будущий кризис придется амортизировать государственным финансовым учреждениям и их собственнику Минфину.

Нацбанк заявил, что в будущем он отказывается от фискального доминирования, то есть больше не будет выкупать ОВГЗ, принадлежащие госбанкам. В пиковом случае им придется рассчитывать на себя и на помощь рынка. Касательно Приватбанка, как отмечалось, даже рыночный портфель облигаций продать частным покупателям будет сложно, ведь в случае кризиса они сами будут сбрасывать свои портфели ценных бумаг. А что касается основной части капитализационных ОВГЗ, то, повторимся, кроме НБУ они никому не нужны.

Есть ли у вас план?

К сожалению, у нас так и не была запущена модель оздоровления Приватбанка, разработанная с использованием лучшей зарубежной практики, особенно опыта Латвии. Parex banka в этой стране был национализирован в 2008 г. по решению правительства Латвии, а уже в 2010-м власти провели его реструктуризацию с выделением двух новых финансовых учреждений: Parex Banka, в котором остались проблемные активы, и банка Citadele, которому были переданы ликвидные активы и клиентская база. Наш системный Приватбанк можно было также разделить на несколько частей. Первая - это юридическая оболочка для продолжения судов с прежними собственниками. Вторая - новый ребрендированный банк с ликвидной частью активов и обязательствами в виде депозитов. И третья - платежный сервис, который можно было бы с успехом приватизировать с внесением средств, полученных от его продажи в уставный капитал нового банка и выведением из него части неликвидного портфеля ОВГЗ.

К сожалению, последние два года были фактически потрачены впустую, Приватбанк так и не восстановил свою рыночную позицию в сфере кредитования и не смог найти специализированную целевую нишу, например, кредитование малого бизнеса и/или ипотека. Скорее всего, его судьба "завязана" на сложных подковерных обязательствах и вряд ли разрешится до начала нового политического цикла.