Учимся спекулировать. Как Украине выхватить $3 млрд из новой волны на мировых рынках

Великая рыночная игра

Глобальные рынки в очередной раз продемонстрировали свою способность к разновекторному движению. Чтобы вырабатывать эффективную стратегию рыночного позиционирования, любому игроку и даже отдельно взятой стране необходимо тщательнее анализировать сложные поведенческие модели рынка глобальных инвестиций.

В этой ситуации выигрывает тот, кто умеет лучше играть в те игры, которые самопроизвольно возникают в рыночной среде по аналогии с квантовыми флуктуациями на микроуровне порождающими всеобщую неопределенность. Можно, конечно, переиначивая Эйнштейна, сказать, что "рынок не играет в кости", но как показывает практика последних нескольких десятков лет - еще как играет.

С другой стороны, не все развивающиеся страны могут быть участниками такой игры в роли активных игроков. Некоторым приходится все время находиться в "страдательном падеже". И дело тут не в какой-то предопределенности, а в простой способности к обучению. В данном случае - на уровне целой страны. Йохан Хейзинга определил эту историческую игру новым термином, которым обозначил современного человека в его исторической ретроспективе - Homo ludens или "Человек играющий". Современные исследователи поведенческих моделей развили эту теорию применительно к экономике, а такие ученые, как канадский нейропсихолог Дональд Хебб, дали этому явлению еще и физиологическое объяснение. Мировой рынок глобальных инвестиций можно сравнить со сложными и одновременно четко скоординированными иерархиями нейронных связей мозга - ансамблями клеток.

Украина, к сожалению, еще только начинает "играть" на мировом рынке инвестиций, и наш "нейронный ансамбль" пока откликается лишь на линейные сигналы извне и не позволяет осуществлять сложные, композитные реакции.

Именно по этой причине мы не можем "ловить" временные коррекции на развивающихся рынках и выстраиваем свою стратегию на основании долгосрочных аксиом, которые не требуют доказательств, а стало быть легко воспринимаются чиновниками. В то же время появление рыночных теорем или даже гипотез, применение которых требует определенного напряжения "нейронных связей", приводит к зависанию "центральной операционной системы".

Обучайся - зарабатывай

К примеру, еще весной этого года на рынке был сформирован четкий мейнстрим: базовые процентные ставки в США будут расти, американская экономика с каждым кварталом станет набирать обороты, привлекательность долларовых инструментов резко вырастет. Следовательно, рынки развивающихся стран переживут самый масштабный отток капиталов, начиная с 2008 г. И первые признаки этой новой рыночной игры начали проявляться. Еще в прошлом году инвесторы "играли" на рынках развивающихся стран, собирая там высокую доходность, как индейцы скальпы колонистов на Диком Западе. Но уже в нынешнем году ситуация резко поменялась: зачем вкладываться в какую-нибудь плохо прогнозируемую страну под 5-7% с риском нарваться на дефолт или реструктуризацию, если под боком есть супернадежные инвестиционные казначейские облигации США, обеспечивающие 3% годовых?

Нарушение существующего дисбаланса в уровнях доходности привело к тому, что ключевые инвестиционные, венчурные и хедж-фонды мигом переориентировались на рынок капитала США, где их уже ждал с милой улыбкой Дональд Трамп, обещая "горячий чай и наше радушие".

В результате посыпались такие еще недавно "живчики", как Турция и Аргентина. На очереди ЮАР и Бразилия.

Украина с доверчивостью неофита включилась в эту рыночную игру, которая заключается в том, что:

• надежд на частный рынок капитала нет;

• латание платежного баланса с помощью займов на внешних рынках и прямых иностранных инвестиций маловероятно;

• "наше все" - это международные финансовые организации, такие как МВФ, Всемирный банк, ЕБРР плюс макрофинансовая помощь ЕС, а рассчитывать на новые миллиардные гарантии минфина США для выпуска наших еврооблигаций не приходится.

Болезнь приобретает "здоровые формы"

Но даже у самой тяжелой болезни есть ремиссия, а на рынке - коррекция. И наиболее выгодные сделки заключаются именно в этот момент. Ведь у рыночной коррекции есть одна особенность - ее появление всегда вызывает у инвесторов страх смены глобального рыночного тренда: а вдруг это не временно, а "навсегда". В этой связи любое "уплощение" кривой доходности и переход оной в "боковой тренд" вызывает у значительной части спекулянтов желание зафиксировать прибыль и выйти из игры, пока не поздно. На этом простом инстинкте их и ловят опытные игроки. Или те из них, кто обладает инсайдерской информацией.

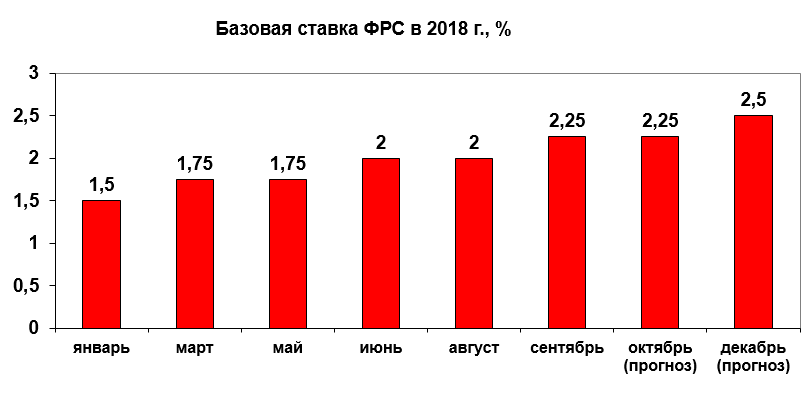

Источник: ФРС США

Еще в начале года консенсус-прогноз ключевых западных аналитиков свидетельствовал о том, что в 2018-м будет как минимум четыре повышения базовой ставки ФРС США. На это ставили 80% респондентов, но рынок, скорее всего, выдавал желаемое за действительное, ведь большая часть представителей ФРС предполагали, что достаточно будет три и меньше повышений на 0,25% за раз. Сторонники "ястребиной политики" были тогда в меньшинстве (четыре повышения). В итоге, с марта ставку уже повысили трижды - и сейчас она составляет 2,25%. Примечательно, что эксперты ожидают к концу года усиления финансовой агрессии со стороны США - увеличения ФРС процентной ставки до 2,5%.

Что касается прогнозов на ближайшие годы, то средняя ставка ФРС в 2019-м составит 2,9%, а в 2020-м - 3,4% (притом что прежний прогноз составлял 3,1%). Как это движение ставок вверх отразится на американской экономике? В этом году ожидается рост на 2,7%, притом что во втором квартале был поставлен своеобразный рекорд последних лет - 3,8%, в основном за счет лавинообразного роста экспорта. Хотя здесь эксперты были весьма осторожны в своих оценках: рост продаж на внешние рынки был обусловлен попытками американских компаний досрочно закрыть свои товарные позиции перед введением против них ответных пошлин со стороны Китая и ЕС.

Тем не менее многие аналитики отметили, что экономика США растет на пределе своих возможностей и даже с захлестом. Обычно после таких гиперскачков происходит резкое замедление или даже обвал. Пока же на 2019-й прогнозируется рост ВВП на уровне 2,4%, а на 2020-й - 1,8%. Таким образом, инвесторы ожидают, что на фоне рекордного снижения безработицы в США (в два раза ниже европейского уровня), ФРС сосредоточится на инфляции, которая вырывается за базовый горизонт в 2%. То есть высокий уровень занятости будет толкать цены вверх, а значит, ФРС не изменит политике повышения базовых процентных ставок.

За последние 52 недели доходность 10-летних облигаций казначейства США выросла с 2,23 до 3,13%. Процентный купон по этим долговым ценным бумагам составляет 2,88%. Таким образом, сейчас их доходность уже превысила номинальный показатель, и они котируются ниже номинала по цене $98+.

Коррекция подкралась незаметно

Но в сентябре произошла внезапная коррекция, точнее, проявились ее первые признаки. Бенчмакри рынка в виде 10- и 30-летних казначейских облигаций США буквально "влипли" в потолок сопротивления на уровне 3%. Вероятность движения на новый, более высокий уровень на данный момент практически отсутствует. Самое время запустить на рынке новую игру. На этот раз инвесторы заговорили о смене глобального тренда. "Уплощение" кривой доходности может свидетельствовать, что экономический двигатель США в ближайшее время может забарахлить и тогда стоит ожидать сброс "пара" в виде ослабления монетарной политики ФРС.

Именно поэтому внимание инвесторов максимально приковано к двум выступлениям: бывшему и будущему. В первом случае эксперты получили урок волюнтаризма от Дональда Трампа, который на Генассамблее ООН поведал о невиданных успехах американской экономики и исторической эффективности его администрации.

Из этой речи аналитики вынесли лишь одно полезное наблюдение - мир лишился американского дирижизма и стабилизирующий центр глобальной экономики утрачен. Точнее, он в любой момент может превратиться в "дестабилизирующий". Сегодняшнее монетарное распутье сравнивается чуть ли не с мучениями Бена Бернанке в 2008-м, когда началась программа количественного расширения.

Войти в берега

По большому счету ФРС стоит "войти в берега" и воздержаться от повышения базовой процентной ставки. В таком случае нас ждет откат и на рынке казначейских облигаций. Подобное решение инвесторы восприняли бы как сигнал контролируемости базовых процессов в американской экономике. В то же время Трампу в добавок к экономическому росту нужно сокращение инфляции и безоговорочный инвестиционный блицкриг, а значит, он будет ждать'роста базовой ставки.

В любом случае нас может ожидать достаточно глубокая коррекция. Если базовые ставки увеличатся, то инвесторы могут воспринять это как чрезмерную монетарную агрессию в контексте нынешних реалий. Тогда доходность по казначейским облигациям перейдет в боковой тренд с падением покупательской активности. Если же базовые ставки останутся без изменений - возможна и коррекция по шкале доходности вниз.

Ее уже оценили некоторые биржевые игроки. Биржевой фонд развивающихся рынков iShares JP Morgan EM Local Government Bond за последние дни зафиксировал рекордный приток инвестиций в размере $169 млн, хотя с апреля текущего года он потерял более 25% своих ресурсов, причем именно по причине падения развивающихся рынков. Сейчас его активы в более чем $6 млрд вложены в различные финансовые инструменты Мексики, Бразилии, ЮАР, Польши, Индонезии, Таиланда, РФ и Колумбии.

Окна открываются и окна закрываются

Сейчас доллар похоже достиг своего пика, и котировки американских активов входят в полосу ценовой коррекции. Рынок захотел сыграть в новую игру, а для Украины здесь открывается новое окно возможностей.

Теперь дело за малым - создать для инвесторов точку входа, хотя бы в сегменте долговых государственных обязательств. Для этого уже в октябре нужно завершить переговоры с МВФ, получить очередной транш, и в ноябре вполне возможно провести экстренный выпуск еврооблигаций на $2-3 млрд.

Если бы наша институциональная готовность позволяла, то мы могли бы оседлать и более крутую волну, предложив на фазе положительной коррекции развивающихся рынков свои приватизационные проекты. Но здесь время работает уже против нас.

Впрочем, даже привлечение денег МВФ и новый выпуск еврооблигаций может сформировать для нас существенную финансовую подушку безопасности в размере $6 млрд. В этом случае резервы НБУ превысят $20 млрд, а проблема выплаты внешних долгов будет снята с кризисной повестки дня и переведена на обычный технический уровень. Шанс воспользоваться таким окном - это и возможность обеспечить в 2019-м относительную курсовую стабильность гривни.