Карета или тыква? Почему рекордная прибыль госбанков — просто бухгалтерский трюк

Трагедийный хор

Почему показатель прибыльности отечественных банков вызывает определенный скепсис? Прежде всего потому, что прибыль является ключевым индикатором успешности выбранной бизнес-модели. В контексте банковской системы речь идет о модели финансовой. Если она позволяет генерировать значительный денежный поток, которого хватает не только на покрытие текущих затрат, но и на формирование позитивного финансового результата, значит, ключевая цель коммерческой деятельности достигается. Но мы-то знаем, что даже в уставных документах обычных обществ с ограниченной ответственностью для галочки прописывают и вторую, не менее важную цель - достижение социально значимого эффекта.

Если мы говорим о банковской системе - таким социально значимым эффектом должен стать рост благосостояния простых украинцев и наращивание валового продукта страны. В первом случае банки с помощью своих кредитных и инвестиционных инструментов могут способствовать преодолению безработицы и трудовой бедности, решать проблемы жилищного обеспечения населения. Во втором - работает классический кредитный мультипликатор. Как показывает опыт роста украинской экономики в начале нулевых годов, три гривни кредитных ресурсов трансформировались в одну гривню роста ВВП.

Но финансовые инструменты вполне могут иметь и обратный эффект. Валютное кредитование населения несет в себе угрозу колоссальных курсовых рисков, когда кредит из механизма решения бытовых проблем обычной семьи превращается в механизм их создания. А кредитование импорта вполне может привести не к росту ВВП, а к его падению, когда значительная часть совокупных расходов направляется на покупку заграничных товаров, попутно наращивая отрицательное торговое сальдо.

Именно поэтому для нас не так важна голая цифра прибыли, как вскрытие подоплеки ее появления.

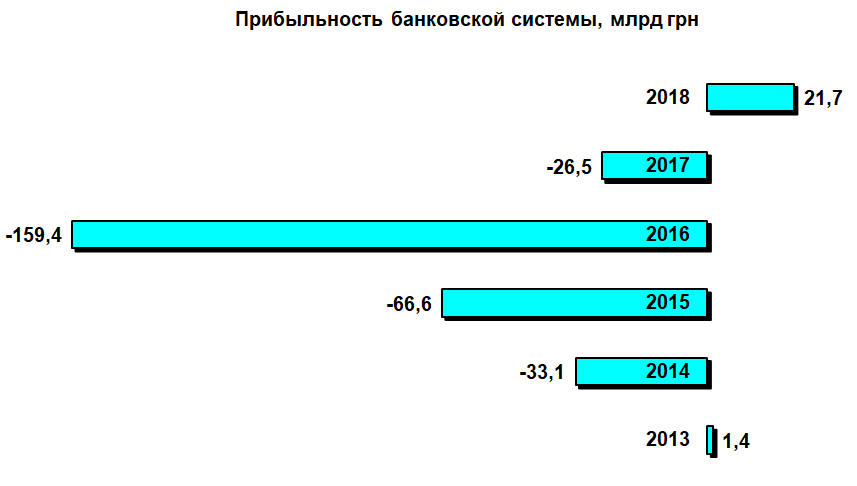

Последний раз банки получали прибыль в 2013-м - в размере 1,4 млрд грн. Затем банковская система погрузилась в пучину убыточности. И лишь по итогам 2018-го данный показатель вышел в плюс - 21,7 млрд грн.

При этом 62% финансового результата, или 13,5 млрд грн, обеспечили государственные банки, сегмент которых по ряду показателей колеблется в диапазоне 55-65% от общесистемного уровня.

И если в 2014-2017 гг. "фактор Приватбанка" был ключевым при формировании убыточности системы в целом, то в прошлом году он же сыграл и на появление "сверхприбыльности": в общем котле на "Приват" приходится почти 12 млрд грн прибыли, или 89% в группе госбанков.

Таким образом, финансовая статистика Приватбанка на сегодня представляет собой огромное тело в виде финансового планетоида, который своей гравитацией искажает до неузнаваемости общую статистическую картину по системе. Для сравнения: прибыли Укргазбанка, Укрэксимбанка и Ощадбанка варьируются в диапазоне от 132 до 958 млн грн.

Можно с уверенностью поставить знак равенства между группой государственных банков и банковской системой в целом. Ведь если 55% чистых активов на банковском рынке принадлежит государству, то роль оставшихся 45% сводится к функциям хора во время исполнения греческой трагедии.

Точно такой же знак равенства можно поставить и между Приватбанком и отдельно взятым сегментом госбанков: почти 40% чистых активов в данной подгруппе приходится на указанное финучреждение.

На чем же зарабатывали государственные банки? Если проанализировать динамику балансовых показателей за минувший год, получается следующая картина: кредитный портфель юридических лиц вырос со 178 до 190 млрд грн. При этом существенно возрос и размер резерва под эти активы: с 302 млрд до 341 млрд грн. Таким образом государственные банки продолжают выводить свои кредиты в формат "неработающих", наращивая уровень токсичных активов. Основной объем "безнадежного" кредитного портфеля был сформирован в 2016 г.

Почти на столько же - 10 млрд грн - вырос и кредитный портфель физических лиц.

В целом госбанки практически не развивали новые направления кредитования реального сектора экономики (кроме зеленой энергетики и кредитования госкомпаний). Не предлагали они и масштабных долгосрочных социальных проектов в виде "открой свое дело" (за исключением нескольких программ) или "длинной" ипотеки.

Зато они устремились на розничный рынок кредитования физических лиц, где им как бы и не место, ведь этот сегмент традиционно должны осваивать коммерческие, а не государственные финучреждения. Хотя и здесь бума не наблюдается, рост показателей объясняется низкой базой сравнения 2014-2017 гг.

Откуда деньги?

Как видим, среди кредитных активов нет того базиса для заработка прибыли, который мог бы обеспечить миллиардные показатели. Откуда же деньги? Ларчик открывается достаточно просто.

Возьмем данные по системе в целом. Резкое увеличение прибыли банков - это не результат их успешной работы по кредитованию реального сектора экономики, а кумулятивный эффект двух противоположных процессов: с одной стороны, рост процентных и комиссионных доходов на 38%, а с другой - двукратное сокращение отчислений в резервы, которые относятся на затраты.

Даже НБУ в своем обзоре банковского сектора за февраль 2019 г. не преминул упомянуть о "финте ушами" с резервами госбанков: по итогам 2018-го два из них показали операционный убыток, но за счет расформирования старых резервов под кредиты сумели показать итоговый плюс. При этом Нацбанк не раскрыл ни название этих банков, ни сумму "расформирования". От себя лишь добавим, что фокус с расформированием резервов - это универсальная "волшебная палочка", которая позволяет в ручном режиме превратить тыкву в карету, а убытки в прибыль.

Кроме того, не забываем и про фактор Приватбанка, без которого общий показатель системной прибыли сократился бы более чем в два раза.

Но самое главное - это видоизменение общей структуры доходов банков. Да, кредитование по-прежнему является основным источником дохода - 46%. Но где-то же надо брать и вторую половину.

Портфель ОВГЗ, принадлежащих госбанкам, за 2018 г. увеличился на 14 млрд грн - с астрономических 325 млрд до еще более астрономических 339 млрд грн. Значительная часть этих ценных бумаг была получена по программе докапитализации в качестве взноса в уставной фонд со стороны Минфина. Эти облигации еще ждут своей "монетизации". Но десятки миллиардов были куплены и на рынке.

Сегодня 16% валового государственного долга приходится именно на группу госбанков. В категориях бюджетных показателей - это почти треть доходной части сводного бюджета на 2019 г. Спасает лишь то, что сроки погашения этих ценных бумаг значительно удалены во времени. Но это никоим образом не влияет на необходимость их монетизации, то есть превращения в наличность в условиях оттока ресурсов из системы.

Благодаря портфелю ценных бумаг (значительная часть - это ОВГЗ), украинские банки заработали 27% доходов. Если экстраполировать данную цифру на показатель прибыли, выходит, что 5,9 млрд позитивного финансового результата было обеспечено банкам в основном за счет доходов, полученных от инвестирования в государственные финансовые инструменты. То есть государство для поддержания прибыльности банковской системы должно накачивать ее миллиардами гривень доходов по ОВГЗ, забирая эти деньги из других расходных статей бюджета.

Еще 25% доходов принесло расчетно-кассовое обслуживание клиентов.

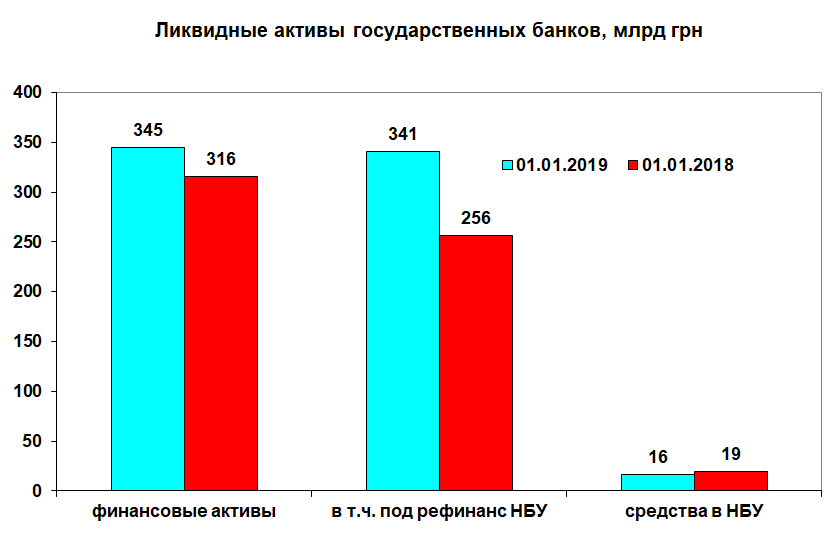

По сравнению с 2017-м удельный вес финансовых активов и портфеля ценных бумаг в активах госбанков, которые можно использовать в рефинансировании НБУ, существенно вырос - с 256 до 341 млрд грн, что составляет 99% от суммарного значения данного показателя. Это в очередной раз свидетельствует о концентрации ресурсов госбанков на рынке ОВГЗ, ведь НБУ рефинансирует именно эти активы. А остатки средств на корреспондентском счете в Нацбанке за минувший год упали с 19 до 16 млрд грн, что свидетельствует о некотором "обмелении" их ликвидности.

Что касается рефинансирования со стороны НБУ, то оно сократилось с 17,8 млрд до 14,1 млрд грн. Приватбанк имеет непогашенный рефинанс на 9,8 млрд грн, Ощадбанк выплатил, зато он возник у Укргазбанка в размере 4,3 млрд грн.

Внимание на пассивы

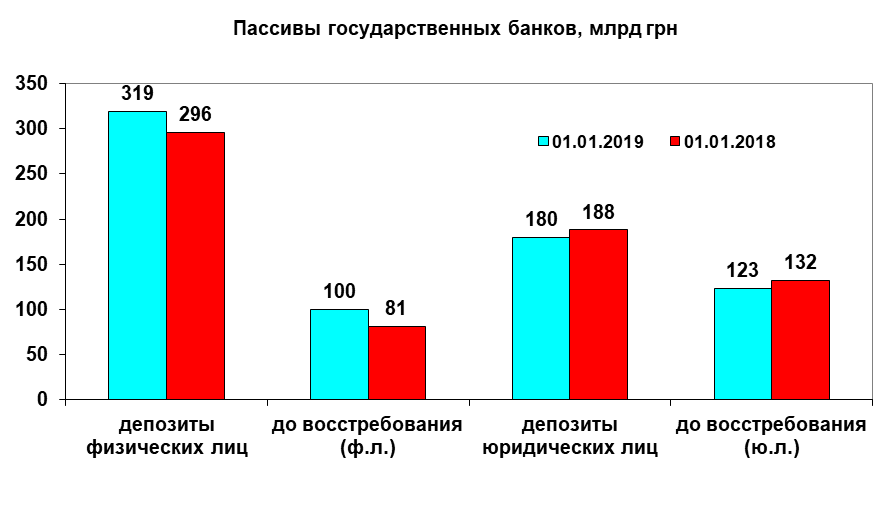

И самое главное - пассивы. Здесь наблюдается стремительный рост средств физических лиц - с 296 млрд до 319 млрд грн, или на 23 млрд грн. При этом происходит и наращивание средств до востребования, которые имеют наибольшую склонность к оттоку во время любых форм паники или кризиса на финансовом рынке. Кстати, депозиты юридических лиц в госбанках сократились со 188 до 180 млрд грн.

В структуре депозитного портфеля физических лиц первое место у Приватбанка - 169 млрд грн (49% по сегменту).

Наибольший удельный вес средств населения до востребования наблюдается в Приватбанке (38%), наименьший - в Укргазбанке - 20%. Данный показатель говорит об уязвимости того или иного финучреждения в результате панического оттока средств клиентов. В данном случае приватовский платежный сервис - это и плюс (остатки средств на счетах), и минус - данные ресурсы при обострении ситуации на финансовом рынке утекут первыми.

Если есть прибыль, то куда уходит капитал?

В целом за 2018 г. капитал госбанков сократился с 76 до 64 млрд грн. И это намного лучше характеризует общее состояние дел, чем показатель прибыли. Нераспределенный убыток, наоборот, вырос с минус 255 до минус 261 млрд грн.

Все указанные выше показатели говорят об одном. Пока Минфин и Нацбанк разрабатывают программы по снижению удельного веса госбанков в системе с 55 до 25% и презентуют нереальные планы по приватизации нескольких банков, намного более продуктивно было бы сформировать новую эффективную стратегию по рыночному позиционированию государственных банков в контексте целей и задач развития реального сектора экономики.

Ведь ситуация складывается и впрямь парадоксальная: у государства есть и мощные финансовые инструменты, и необходимость в структурной перестройке экономики, а вместо этого госбанки используют выделенный им ресурс на кредитование импортных фенов и утепление окон.

При этом почти 320 млрд грн средств населения в них как опирались на портфель ОВГЗ в размере 339 млрд грн, так и продолжают опираться на этот вроде бы надежный государственный компенсационный механизм. Который, как показывает опыт 2014-2015 гг., все-таки лучше не активировать.

Источник данных для инфографики: НБУ