Рискованная операция. Можно ли запустить экономику при помощи печатного станка

Чтобы запустить экономику, нужны деньги. В условиях, когда у населения их мало, а с инвестициями, особенно иностранными, тоже проблемы, Украине приходится позаботиться о том, как еще можно стимулировать деловую активность и производство. Самый простой способ - это напечатать и влить в экономику дополнительные миллиарды гривень, например, профинансировав инфраструктурные проекты. Даже несмотря на инфляцию, теоретически это могло бы дать позитивный результат. Но сработает ли такая модель в Украине?

Доминирование устаревших клише, эффективных на непродолжительных отрезках исторического времени, приводит к замедлению движения в "нейронных сетях" мировой экономики. А разве любая экономика - это не модель, состоящая из сложных экономических взаимосвязей, приводящих в движение скрытые рыночные механизмы?

В экономике есть четкие маркированные темы, которые вызывают ожесточенные дискуссии нескольких непримиримых лагерей экспертов. Одной из таких тем является идея активного участия государства в регулировании экономики. Особое неприятие старое доброе кейнсианство вызывает у диаметрально противоположной фокус-группы экспертов, исповедующих так называемый "вульгарный либерализм". На самом деле любая теория, как скальпель в руках хирурга, может быть применима как на пользу, так и во вред. Ведь можно быть Мадуро, а можно и Дэн Сяопином.

В Украине государственное стимулирование слишком часто обволакивалось частным интересом. Именно поэтому идея целевой эмиссии часто ассоциируется с попыткой профинансировать бизнес какого-либо олигарха. Слишком уж памятны нам примеры, когда, согласно постановлениям парламента, миллиарды тогдашних карбованцев выделялись на программы типа "под сбор сахарной свеклы". Как следствие - галопирующая инфляция и невозможность проведения даже минимального пакета реформ. Ведь любая реформа требует главного - ценовой и макрофинансовой стабильности.

На данный момент в Украине вместо квазирыночной, монопольной модели рентной экономики хотят запустить неолиберальную, основанную на частной инициативе. Для этого предпринимаются попытки по запуску рынка природного газа и электроэнергии, осуществляется децентрализация. На это направлены и требования международных кредиторов. Резкое усиление роли государства в этой регулятивной парадигме выглядит странно.

Несомненно, реализация крупных инфраструктурных проектов приводит к такому явлению, как экономическая синергия. Только в украинских реалиях она, как правило, уходит на счета групп, которые допущены к дележу финансового пирога.

Неудачные примеры этого уже есть: буквально недавно государство избавилось от Украинского банка реконструкции и развития, который был продан китайцам. Хотя в 2004-м ему прочили счастливую судьбу под крылом Государственного инновационного финансово-кредитного учреждения, а в дальнейшем - Государственной инвестиционной компании. В результате банк был приватизирован и отбить не удалось даже стартовые инвестиции правительства, выделенные на его создание.

А может...

Но, может, и правда плановая эмиссия выполнит роль кардиостимулятора и заведет сердце украинской экономики? Вполне возможно, все дело в дозировке: вместо того, чтобы выкурить сигару и получить удовольствие, у нас так и норовят скормить экономике ложку никотина... Хорошо, что она не лошадь.

Один из примеров удачного применения монетарного стимулирования - Турция. За счет целевой эмиссии в этой стране была создана качественная инфраструктура и логистика, которая не только повысила конкурентоспособность экономики, но и улучшила условия выхода местных предпринимателей на внешние рынки. Наиболее удачный пример - это турецкая модель компенсации процентной ставки по кредитам, выданным субъектам малого и среднего бизнеса. В Украине тоже имеется подобный позитивный опыт: в начале нулевых за счет компенсации процентной ставки аграрным предприятиям удалось сдвинуть с мертвой точки процесс кредитования сельского хозяйства, а эффект мультипликации достигал 1:20, то есть на одну гривню бюджетной компенсации процентов приходилось 20 грн новых кредитов.

Хотя при таких эмиссионных каналах возникает весьма нестабильная модель: вначале компенсация процентной ставки снижает себестоимость конечного товара и понижает цены, усиливая конкурентную позицию отечественных товаропроизводителей, которые могут не только наращивать выпуск, но и активировать новые проекты. Но затем эта эмиссия все равно попадает на денежный рынок, провоцируя инфляцию, что и подтвердил опыт той же Турции. Кроме того, для целевой эмиссии нужно иметь качественную предпринимательскую среду в тонусе, которая сможет абсорбировать эти ресурсы, а не направить их, скажем, на валютные спекуляции.

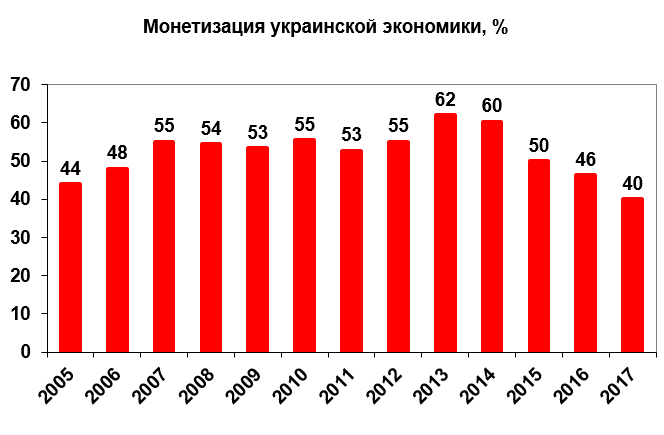

Здесь особую роль играют так называемые коэффициенты Маршалла, которые показывают уровень монетизации той или иной экономики, а рассчитываются они как отношение денежной массы к ВВП. Существует четкая зависимость между уровнем монетизации и экономическим развитием. Самые богатые страны имеют, как правило, очень высокий уровень монетизации и при этом достаточно низкие показатели инфляции. Так, в экономиках с уровнем ВВП в размере $10-50 тыс. на душу населения денежная масса превышает ВВП (уровень монетизации более 130%), а инфляция находится в пределах 0-3%. Развивающиеся страны (ВВП на душу населения от $2,6 до 10 тыс.) характеризуются средним уровнем монетизации: 50-60% и инфляцией до 8%. Самые бедные страны (ВВП на душу населения до $2,6 тыс.) обладают низким уровнем монетизации (35-40%) и уровнем инфляции выше 8%. Это, как правило, сырьевые экономики с высоким уровнем трудовой миграции и коррупции.

Украина в результате экономического кризиса 2008-го и 2014-2015 гг. опустилась в корзину самых бедных стран: ВВП на душу населения немногим выше $2,5 тыс., годовая инфляция в пределах 12-13%. Как следствие, и чрезвычайно низкий уровень монетизации.

Источник: НБУ

По сути, за последние 13 лет мы плавно спустили весь тот монетизированный воздух, который был надут в экономику "горячими инвестициями" (в основном в спекулятивные инструменты) и внешними кредитами (преимущественно с помощью банковского фондирования на внешних рынках).

Ну а пик монетизации был как раз в 2013 г. (62%), когда денежная масса была "целевым образом" раздута в результате тех самых "инфраструктурных проектов" под Евро-2012 и "целевой" эмиссии НБУ. Но привело ли это к экономическому росту? Отнюдь. По итогам того года, ВВП вырос на ...0%. Кроме того, накопленный девальвационный потенциал сработал уже весной 2014 г., хотя он был значительно усилен и другими фундаментальными факторами.

Не монетизацией единой

К сожалению, уровень монетизации является производной от развития экономики, а не наоборот. Точно так же, как количество "планово" влитой в бассейн воды не зависит от его глубины. Если бассейн слишком мелкий, то лишняя вода просто хлынет за бортик.

Нобелевский лауреат Пол Ромер показал, что устойчивые модели развития любой экономики в настоящее время возможны лишь при переходе к закрытой модели эндогенного роста, не зависящего от внешних факторов, например в виде мировых цен на сырье. Это как раз то, чего так не хватает Украине для обеспечения хотя бы десятилетнего цикла устойчивого роста, без резких скачков вверх и таких же молниеносных обрывов вниз.

Идеи Ромера нашли отражение в его модели обучения в процессе деятельности (модель Эрроу-Ромера), которая показывает, как обеспечить устойчивый экономический эндогенный рост на основе постоянного улучшения качества человеческого капитала. Такая модель может эффективно развиваться на основе качественной государственной политики и привлечения инвестиций.

Ни накоплений, ни инвестиций

В то же время применение "голых" кейнсианских моделей в Украине невозможно априори. Дело в том, что методология кейнсианства основывается на том постулате, что рыночная экономика сама не в состоянии найти точку равновесия и государство должно ему в этом помочь. В частности, каждый индивид имеет склонность к накоплению, что приводит к постоянному изъятию из обращения части финансовых ресурсов. Если государство не будет вмешиваться в этот процесс, это приведет к постепенному затуханию совокупного спроса (за счет изъятия части доходов населения в виде сбережений). Сокращение спроса приводит к снижению объемов производства, усилению безработицы и дальнейшему снижению доходов населения. И дальше по спирали.

Совершенно очевидно, что в Украине склонность к накоплению не является причиной падения потребительского спроса, а скорее наоборот - накапливать пока особо нечего, так как лишь 7-8% населения способны это делать, а оставшимся 90% хватает средств лишь на покрытие текущих затрат.

Рост товарного предложения в Украине сдерживается отсутствием открытых каналов для инвестиций - как внутренних, так и внешних. А также институциональной неразвитостью и неэффективностью экономики в целом.

Чтобы осваивать большие "цифры" целевой эмиссии, государство должно обладать эффективными рыночными институтами и механизмами общественного контроля. В противном случае нас ждет кейнсианство по-венесуэльски. Вот только увидеть эти "институты" ни в этом, ни в следующем году не получится, даже если направить на их создание "целевую эмиссию".

Представим себе на мгновение, что государство с помощью плановой эмиссии вдруг увеличило бы доходы населения в несколько раз. К чему бы это привело? В нынешней парадигме - уж точно не к росту внутреннего производства, а скорее к увеличению потребительского импорта. Почему? Потому что в Китае или ЕС эти каналы инвестирования работают несравненно более эффективно, чем у нас, создавая новые рабочие места и расширяя производство.

То же самое относится и к инфраструктурным проектам, ведь в том же Китае современная инфраструктура идет за бизнесом, а не наоборот. А что бывает, когда "наоборот", можно посмотреть на примере "делового сити" в Грозном.

А можно и "не печатать"

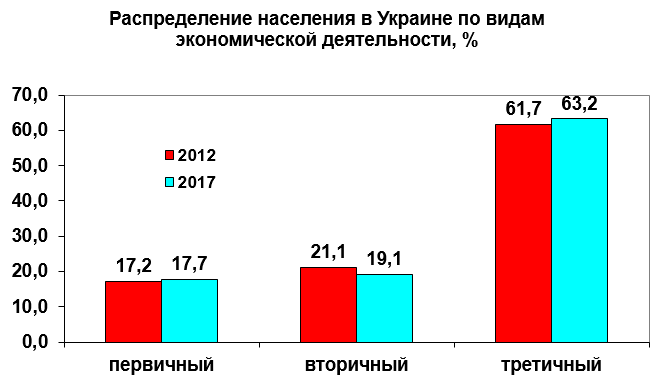

Сейчас перед Украиной открывается уникальная возможность перейти к развитию третичного сектора экономики: сферы услуг, науки, образования, медицины. Если увеличить его долю в структуре ВВП до 75-80%, мы станем практически неуязвимы перед новыми мировыми кризисными циклами и обвалами сырьевых рынков.

Источник: Госстат

На данный момент наблюдается переток человеческого капитала в третичный сектор экономики - уже 63%. Это происходит за счет высвобождения трудовых ресурсов из вторичного сектора (промышленность, строительство).

По классификации французского экономиста Жана Фурастье, в постиндустриальном обществе 10% населения занято в первичном секторе (сельское хозяйство, добыча полезных ископаемых), 20% - во вторичном и 70% - в третичном. Подобная структура и есть, по мысли ученого, "великой надеждой будущего" - и не только Украины, а и всего мира, ведь по мере роста доходов населения относительный спрос на товары сельского хозяйства снижается, на промышленную продукцию - растет и затем тоже снижается, а на услуги - лишь возрастает, что решает проблему долгосрочного эндогенного развития экономики и высокого уровня занятости населения.

Источник: Госстат

В Украине сейчас примерно 63% занято в третичном секторе и 19% - во вторичном. По сути, мы уже стоим на правильном пути построения самодостаточной в хорошем смысле этого слова постиндустриальной экономики, резистентной к внешним ценовым шокам.