Стоит ли устраивать большую распродажу

Пять причин не продавать

Первый и главный аргумент против продажи госимущества - кризис в стране и слишком низкие цены на активы. Мол, предприятия могут уйти инвесторам за бесценок, и госказна останется пустой. "Сейчас очень неудачный момент для большой приватизации. Цены на сырьевые товары низкие, а интерес инвесторов к развивающимся рынкам очень слабый. Кроме того, на приватизацию предлагаются не самые интересные активы, зачастую с морально и физически устаревшим оборудованием. Для них нужно предлагать существенный дисконт", - констатирует аналитик UniCredit Bank Андрей Приходько. В итоге может оказаться, что интерес к торгам проявят лишь спекулятивные инвесторы, привлеченные дешевизной активов и не заинтересованные вкладывать средства в их дальнейшее развитие.

Во-вторых, коррупционные риски все еще высоки. Поэтому абсолютно непонятно, в чьих руках в конце концов окажутся самые "вкусные" объекты. "Условия будут очень общими, без "эксклюзивов", - пообещал глава ФГИ Игорь Билоус. Однако простор для манипуляций все же останется. "Можно объявлять предприватизационную подготовку и растягивать процесс продажи на годы (как, например, с "Центрэнерго"), чтобы потенциальные западные инвесторы "устали" ждать и отказались от покупки. Можно и постоянно менять планы. Например, идея продать то же "Центрэнерго" по частям, скорее всего, устроит местных инвесторов (олигархов, людей с влиянием), но точно уменьшит потенциальную привлекательность для многих крупных западных игроков", - считает глава аналитического департамента Dragon Capital Андрей Беспятов.

В-третьих, украинские власти так и не решили проблему защиты прав инвесторов. В условиях, когда страну сотрясают политические катаклизмы, сделать это довольно непросто. А значит, и покупатели будут вести себя крайне осторожно. "Останавливает невозможность прогнозирования инвестиционной деятельности хотя бы в пределах одного-трех лет, не говоря уже о более долгосрочном планировании.

Большинство инвесторов боятся инвестировать в экономику государства, если впоследствии можно отобрать у инвестора объект, в который тот уже успел осуществить существенные вложения", - полагает адвокат, управляющий партнер АО Suprema Lex Виктор Мороз.

Например, если после сделки вскроется, что покупатель связан или является представителем страны-агрессора (российские компании не будут иметь права подавать свои заявки на конкурс). Кто знает, может, в перспективе у власти появятся и иные причины для "экспроприации" активов?

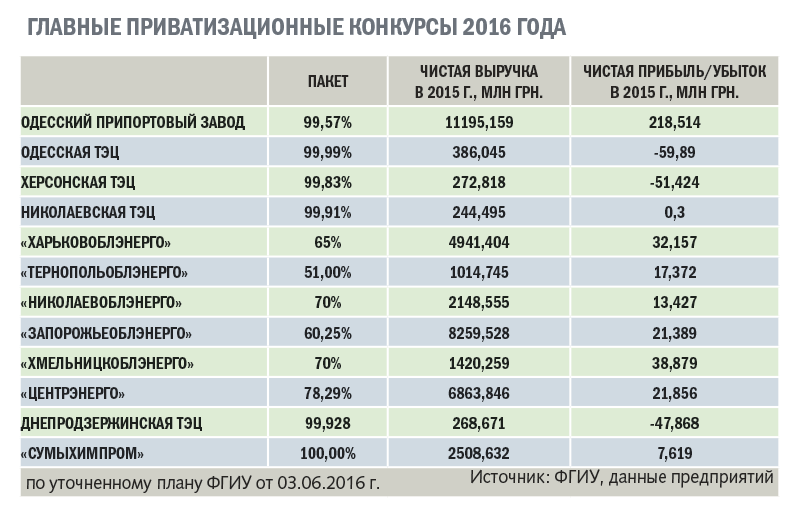

"Судебные/юридические риски остаются одними из самых главных внутренних рисков приватизационного процесса. Судебные запреты могут возникнуть в любой момент по любому объекту", - констатирует руководитель аналитического отдела Concorde Capital Александр Паращий. В отношении ряда предприятий, которые готовятся к продаже, уже ведутся судебные тяжбы. Среди них, например, "Центрэнерго", "Сумыхимпром", порт "Южный", Одесский припортовый завод. Последний задолжал Group DF Дмитрия Фирташа $190 млн за поставленный природный газ. В результате 31 марта 2016 г. Стокгольмский арбитраж удовлетворил ходатайство Ostchem Holding Limited Фирташа и приказал ПАО "Одесский припортовый завод" до 31 августа 2016 г. воздержаться от отчуждения либо обременения каким-либо образом своих необоротных активов.

Четвертый и не менее важный аспект успешной приватизации - проведение структурных реформ в экономике. Но и об этом государство заботится слабо. Так, в первом квартале 2017 г. ФГИ планирует продать ПАО "Центрэнерго" - единственную государственную генерирующую компанию. "Однако сейчас генерирующие предприятия вынуждены продавать электроэнергию государству (ГП "Энергорынок") по тарифам, которые устанавливаются госорганом - НКРЭКУ. В таких условиях ни один международный инвестор не заинтересуется этим активом. Интерес может возникнуть лишь в случае, если в Украине будет введен свободный рынок продажи электроэнергии и генерирующие компании смогут продавать электричество напрямую потребителям по ценам, которые определяются на свободном рынке", - говорит Андрей Приходько.

И, наконец, пятый фактор, о который могут споткнуться покупатели-нерезиденты - валютные ограничения, введенные НБУ. До недавнего времени инвесторы в принципе не имели возможности покупать и выводить из страны валюту для выплаты дивидендов. Только в начале июня банковский регулятор все же решился ослабить запрет. Нацбанк принял постановление №342, позволившее покупать и перечислять валюту для выплаты дивидендов по корпоративным правам и акциям за 2014 и 2015 гг. Но и для таких платежей был установлен потолок в размере $5 млн в месяц. Впрочем, это совсем не значит, что инвесторы также получат добро на вывод дивидендов за текущий год. Заводить в страну валюту, зная, что ее потом будет невозможно забрать, - на это инвесторы вряд ли решатся.

Наполнение госбюджета вообще не должно быть приоритетной задачей при проведении приватизации. Есть три более важных цели. Во-первых, государство не может эффективно управлять своими предприятиями (в своей массе они убыточны), и эту проблему нужно немедленно решать. Во-вторых, ситуация на мировых рынках совсем не так плоха - с начала года они идут вверх, цены на сырье растут, у инвесторов есть деньги, которые готовы вкладывать в активы. В-третьих, пока у нас не проходит приватизация и не создается цивилизованный рынок, в стране отсутствуют возможности для конкуренции, которая является одним из самых важных условий развития экономики.

Почему госкомпании нужно пустить с молотка

Не менее весомы и причины, заставляющие правительство поторапливаться с распродажей госактивов. Как минимум на этом настаивают международные кредиторы. МВФ уже давно требовал от чиновников утверждения плана приватизации, настойчиво прописывая это условие во время подготовки меморандумов. Заинтересованность кредитора вполне объяснима: ссужая Украине деньги, Фонд хотел убедиться, что страна умеет не только залазить в чужой карман, но и может сама наполнять бюджет. Если правительство снова сорвет продажу своих активов, оно может не дождаться следующих траншей от МВФ.

К тому же в Фонде справедливо считают, что нынешняя ситуация в госсекторе - "питательная среда для неэффективности и коррупции". "Все постоянно возражают, что вот сейчас неудачное время для проведения приватизации, цены слишком низкие. Об этом говорили постоянно, все 22 года. Но то, что тратится там впустую, те убытки, существующие в сфере государственных предприятий, они многократно превышают гипотетическую потенциальную выгоду, которую Украина могла бы получить даже в случае какой-то самой высокой цены", - заявил замглавы МВФ Дэвид Липтон.

На протяжении многих лет госкомпании были огромной обузой для госбюджета. По данным МЭРТ, в 2014 г. их убытки достигали 117 млрд грн. Благодаря проведенным реформам и смене менеджмента ряда предприятий эта цифра в 2015 г. сократилась до 16 млрд грн., но все же осталась огромной. В то же время рыночная стоимость госкомпаний падает с каждым годом. "Если стремиться к тому, чтобы убрать огромный элемент коррупции и отдать компании в управление более квалифицированному частному, а еще лучше опытному западному инвестору, который с большей вероятностью сможет улучшить финансовые показатели предприятий (а значит, и их налоговые поступления), то любое время для приватизации можно считать хорошим", - полагает Андрей Беспятов. Главное, чтобы процесс продажи оказался прозрачным, а не закончился переделом активов среди своих.

Почем продадут стратегические активы страны

Стартовую цену продажи Одесского припортового завода в $523 млн не критикует разве что ленивый. Одни считают ее завышенной, другие - заниженной, третьи - оптимальной. Но эта цифра взялась не с потолка. Она - результат оценки имущества по новой методике, утвержденной постановлением Кабмина №1033 от 25 декабря прошлого года.

Согласно этому документу все контрольные пакеты акций объектов группы Г (стратегические предприятия) и топливно-энергетического комплекса теперь оценивают по рыночной стоимости с привлечением независимых оценщиков. Стартовую цену согласовывает рабочая группа, в которую входят представители ФГИ, министерств экономического развития и торговли, инфраструктуры, Антимонопольного комитета, а также специалисты ЕБРР, МВФ, IFC и USAID и других международных структур. При этом рабочая группа может увеличить стартовую цену для аукциона, но не может ее уменьшить.

До принятия новой методики во многих случаях применялись стандартизированные механизмы оценки: брались отчетность, показатели, фиксированные формулы и забивались в акт оценки. "Из обновленной методики убраны разделы, внесенные при режиме Януковича, которые давали возможность по стандартизированной оценке существенно уменьшать стоимость государственного имущества", - заявил "ВД" заместитель председателя Украинского общества оценщиков Алексей Амфитеатров. К примеру, часть активов, которая не была поставлена на баланс, могла попросту потеряться и не учитываться при продаже. "Цена, которая рассчитывается не по стандартизированной оценке, а по рыночной стоимости, безусловно, выше и соответствует рыночным ожиданиям покупателей и продавцов", - говорит Алексей Амфитеатров.

Пеняя на неадекватность старой методики, в Фонде госимущества приводят такой пример: 5% акций Одесского припортового завода, выставленные на продажу в прошлом году, были оценены менее чем в 40 млн грн. "Получить от 5% акций такого предприятия 40 млн - это не просто стыд, это, на наш взгляд, полный криминал", - убеждена заместитель председателя ФГИ Наталия Лебедь.

Однако не все эксперты безоговорочно уверены, что стартовые цены, рассчитанные по рыночной стоимости активов, будут значительно отличаться от показателей, определенных по стандартизированной оценке. "Результаты независимой оценки обнародованы пока только для Одесского припортового завода, а для остальных объектов, в том числе и для ряда облэнерго, они пока что за семью печатями, - заявил "ВД" председатель Всеукраинской ассоциации специалистов оценки Степан Максимов. Что касается ОПЗ, то компания "Увекон" оценила госпакет акций этого предприятия по новой методике в $523 млн. Цена, просчитанная в прошлом году Фондом госимущества по старой методике, составила около $500 млн. "Стоило ли ждать целый год, тратить деньги налогоплательщиков на оплату услуг оценщиков и международных консультантов, чтобы в конце концов увеличить начальную цену государственного пакета менее чем на 5%?" - спрашивает Степан Максимов. По его мнению, аналогичного результата можно было достигнуть намного проще - повысить стартовую цену решением Кабмина.

Опубликовано в ежемесячнике "Власть денег" № 7-8 за июль-август 2016 г.