Сухой остаток

Мировая зерновая конъюнктура в этом сезоне более чем выгодна для продавцов. Плохой урожай в большинстве стран-поставщиков снизил общие запасы, тогда как спрос растет, что провоцирует подорожание пшеницы. Но Украина не сможет снять сливки с этого рынка, ведь в декабре, на который придется пик цен, наше зерно уже будет надежно заперто внутри страны.

На голодном пайке

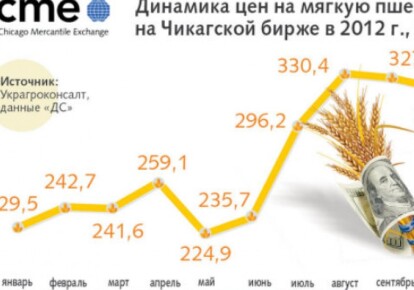

Ожидающийся мировой дефицит продовольствия подогревает ажиотаж на международном зерновом рынке. С начала нынешнего года цены на пшеницу лишь растут, причем, как только широкой общественности становится доступным очередной отчет Министерства сельского хозяйства США (USDA), котировки тут же взлетают до заоблачных высот.

Если по состоянию на январь 2012 г. стоимость мягкой пшеницы на Чикагской товарной бирже не превышала $230/т, то уже в августе она перешагнула отметку в $330/т. Затем цены немного упали (на $3/т), но с октября, после выхода очередного прогноза американского аграрного ведомства, снова пошли вверх.

И скорее всего, ценовых откатов в ближайшее время уже не предвидится — зерно будет только дорожать. Ведь, согласно отчету USDA, мировое производство пшеницы в этом сезоне снизится на 6% — до 653 млн т, что на 5 млн т меньше, чем ожидалось еще пару месяцев назад.

Переходящие запасы этой культуры сократились со 176,7 млн до 173 млн т. Главная причина — плохой урожай в большинстве стран — поставщиков зерна на мировой рынок. К примеру, в Аргентине соберут на 17% меньше, чем в прошлом сезоне, в Австралии — на 12%. В ЕС урожай оказался ниже прогнозируемого на 3,6%.

Больше всего пшеницы недобрала Великобритания — из-за летней засухи тамошние фермеры получили лишь 13,6 млн т (падение на 11% к минувшему году). Недополучат порядка 1 млн т зерна и в России (здесь прогнозы урожая снижены до 38 млн т). По этой причине экспорт пшеницы из страны не превысит 10 млн т, хотя ранее он ожидался на уровне 11–12 млн т. В итоге ноябрьские котировки мукомольной пшеницы на парижской бирже MATIF выросли на 3,25 евро — до 259,75 евро/т ($339,97/т).

Эта информация заставляет покупателей нервничать и увеличивать объемы законтрактованного товара. Только в США за 10 дней октября было выкуплено 410 тыс. т, хотя ранее ожидалось, что эта цифра не превысит 300 тыс. т. Декабрьские котировки американского зерна выросли на $2–4/т и составили от $332,4/т в Канзас-Сити до $346,9/т в Миннеаполисе.

Повышению цен способствуют и неблагоприятные прогнозы на следующий год. К примеру, в Соединенных Штатах ход сева озимых пока отстает от графика. Из-за засухи засеяна лишь половина площадей, хотя обычно в это время фермеры уже завершают кампанию. Всходы дало только 23% семян против стандартных для октября 30%.

Продажи не взошли

Мировые потребности в пшенице в этом сезоне превысят ее урожай более чем на 25 млн т и составят 678,22 млн т. Теоретически с учетом переходящих запасов зерна должно хватить всем желающим, но сокращение резервов провоцирует дальнейшее повышение цен. По идее эта тенденция выгодна для Украины, которая входит в десятку крупнейших мировых экспортеров пшеницы (обеспечивает 5% всех международных поставок).

Если, как прогнозируют эксперты, к декабрю зерно на международных биржах действительно подорожает до $340/т, продажа имеющихся в стране лишних 1,5–2 млн т позволила бы украинским поставщикам получить дополнительно как минимум $500 млн.

Тем более что сейчас наиболее динамично наращивают закупки африканские и азиатские государства, являющиеся традиционными рынками сбыта украинского зерна. К примеру, Марокко в этом сезоне планирует увеличить импорт пшеницы на 27%, до 4,5 млн т.

По состоянию на октябрь страна уже закупила почти 650 тыс. т, причем местные власти весьма лояльны к нашим трейдерам. Учитывая, что с 2012 г. в Марокко отменили импортную пошлину на ввозимую пшеницу (17,5% от стоимости), перспективы украинского зерна на этом рынке могли бы быть более чем оптимистичными. Но с учетом введения эмбарго ими, скорее всего, воспользуются другие страны.

Схожая ситуация и с Египтом. На недавних тендерах он закупил 15 тыс. т украинской пшеницы с условием ее поставки 10–12 ноября и 55 тыс. т, которые должны быть отгружены после 15 ноября.

Под влиянием слухов о возможных ограничениях зернового экспорта из нашей страны Египет приобрел меньше запланированного, отдав предпочтение французскому и аргентинскому товару. Но, судя по всему, сейчас тамошние чиновники жалеют, что купили даже это, ведь поставки оказались под угрозой срыва.

Представители главного управления по поставкам товаров Египта уже выразили свою обеспокоенность сложившейся ситуацией, что наверняка отразится на перспективах работы наших трейдеров на этом рынке.

Отечественные компании могли бы неплохо заработать и на продаже зерна в Ирак, который в нынешнем сезоне планирует импортировать рекордные 5,3 млн т. Эта страна уже закупила 150 тыс. т российской пшеницы, с которой наша входит в одну категорию (причерноморская пшеница).

Кроме того, значительные перспективы перед нашими трейдерами открывало дальнейшее освоение рынка Израиля, ставшего одним из главных покупателей украинской пшеницы в этом сезоне, а также Испании и Италии.

Впрочем, в текущем году украинские экспортеры смогут разве что наблюдать за "пиром" своих конкурентов со стороны. Прежде всего, россиян, которые с начала 2012/2013 маркетингового года уже отправили на внешние рынки почти 10 млн т зерна, а также казахов, которые рассчитывают экспортировать не менее 7 млн т.

Эти страны в отличие от нашей не намерены вводить какие-либо ограничения на вывоз пшеницы и имеют хорошую возможность потеснить Украину на ее традиционных рынках сбыта.