Топ-5 банков, наиболее пострадавших от паники

Вкладчики разлюбили высокие проценты

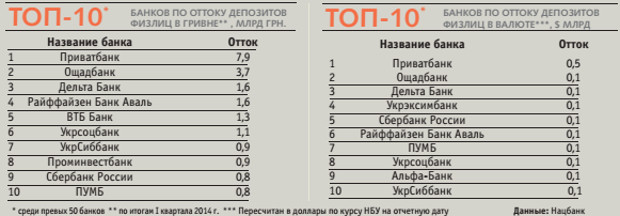

В первом квартале банковская система столкнулась с рекордным за последние годы оттоком средств. Население и предприятия забрали с депозитов более 100 млрд грн. Большую часть этой суммы - 60 млрд грн. - сняли рядовые украинцы. Отток составил порядка 30 млрд грн. с гривневых и $3 млрд с валютных счетов. Хуже ситуация была только во время кризиса 2008-2009 гг. В числе наиболее пострадавших оказались финучреждения с российским капиталом. Например, Сбербанк России лишился порядка 20% вкладов населения, ВТБ Банк - около трети. Впрочем, большую роль играет и тот факт, что последний был активным участником в сегменте private banking. Украинские миллионеры в начале года не просто выходили в кэш, но и выводили свои активы за границу.

По данным НБУ, в апреле отток средств из банков продолжился за счет Юго-Востока страны. "Зато в спокойных областях мы уже наблюдаем тенденцию возврата депозитов", - рассказал "ДС" исполнительный директор Независимой ассоциации банков Украины (НАБУ) Сергей Мамедов. Но теперь вкладчики несут деньги уже не в банки, предлагающие самые высокие ставки (сейчас по коротким вкладам они достигают 25-27%), а в финучреждения с самой надежной репутацией.

Отток средств с депозитов завершится в июне-июле, да и то при условии, что политическая ситуация в стране стабилизируется, президентские выборы пройдут успешно и остановится девальвация гривни

"Отток средств с депозитов завершится в июне-июле, да и то при условии, что политическая ситуация в стране стабилизируется, президентские выборы пройдут успешно и остановится девальвация гривни. Тогда в сентябре-октябре депозиты начнут возвращаться в систему", - прогнозирует начальник аналитического отдела ПУМБ Евгения Ахтырко.

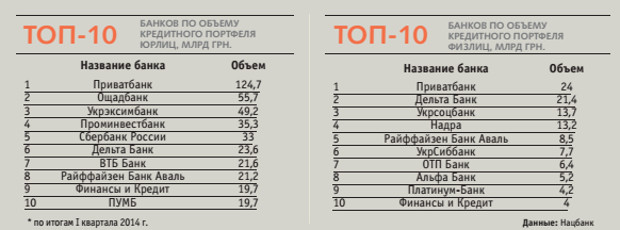

Украинцы продолжают жить не по средствамВ начале года большинство банков свернули программы кредитования. Тенденция коснулась как крупных корпоративных клиентов, так и населения. Больше всего сократились гривневые кредитные портфели Брокбизнесбанка (-11,2 млрд грн.), Приватбанка (-6,1 млрд грн.) и УкрСиббанка (-1,14 млрд грн.). Желающих взять заем под 28-30% годовых практически не находится. Впрочем, это не касается потребительского кредитования: нищающие украинцы продолжают жить на широкую ногу, в чем им охотно помогают банкиры. Дельта Банк, Альфа-банк и ПУМБ, например, продолжили выдавать кредитные карты и кэш-кредиты. В результате они сумели нарастить розничные портфели на 839 млн грн., 224 млн. грн. и 115 млн. грн. соответственно. Правда, большинство банков уменьшили суммы потребзаймов и сократили сроки кредитования. Заемщикам стало сложней пройти и фэйс-контроль.

Граждане, работающие в наиболее пострадавших от кризиса автомобильной, банковской отраслях, а также сфере обслуживания, могут распрощаться с надеждой на кредиты. "Постепенного восстановления кредитования можно ожидать только по высокодоходным потребительским кредитам", - полагает Евгения Ахтырко. В корпоративном сегменте банки благоволят к экспортерам и аграрным предприятиям. "Первыми приспособятся к новым экономическим реалиям предприятия экспортного вектора деятельности, легкой промышлености, а также предприятия, производящие аналоги импортной продукции", - перечислил начальник управления стратегического менеджмента Юнисонбанка Ростислав Скляренко. Их и начнут постепенно кредитовать банки.

"Плохие" кредиты съели прибыльНачало года ознаменовалось и ростом убытков банков. В минусе оказалось 39 финуреждений, тогда как по итогам 2013 г. таких насчитывалось только 20. Суммарно потери системы в первом квартале составили почти 2 млрд грн. Во-первых, банки были вынуждены доформировывать резервы под "плохие" кредиты. По данным НБУ, доля проблемной задолженности в целом по системе выросла в первом квартале с 7,7 до 9,3%.

Наиболее доходными направлениями останутся потребительское кредитование, расчетно-кассовое обслуживание и платежные карты

Сейчас в Нацбанке разрабатывают механизм конвертации ипотечных валютных кредитов физлиц в гривневые по докризисному курсу - 7,99 грн./$. Кроме того, регулятор намерен запретить подопечным повышать ставку по действующим кредитам. Если этот механизм будет запущен, дальнейший рост проблемки существенно замедлится. Во-вторых, дали о себе знать крымские проблемы. "Банки несут как прямые материальные убытки, так и потери активов. Из-за прекращения деятельности на полуострове растут и административные затраты", - говорит эксперт UniCredit Bank Тантели Ратувухери. Хотя убытки от невозврата крымских кредитов не будут критичными. "На этот регион приходится только порядка 3-7% активов банков", - подсчитала старший аналитик Dragon Capital Анастасия Туюкова.

Финансисты надеются, что по итогам года банковская система все же получит прибыль. "Наиболее доходными направлениями останутся потребительское кредитование, расчетно-кассовое обслуживание и платежные карты", - прогнозирует начальник управления розничного и малого бизнеса Индустриалбанка Константин Варнин. По его словам, потери будут нести "карманные" банки, "заточенные" на обслуживание узкого круга клиентов.

Замороженные сделки

Политический и экономический кризис в Украине помешал ряду сделок по покупке и продаже банков. Так, до сих пор не закрыта сделка по продаже Правэкс-Банка итальянскими акционерами украинскому бизнесмену Дмитрию Фирташу.

По итогам I квартала группа получила прибыль, поэтому мы можем позволить себе ждать

Повременить с выходом из Украины решили и другие иностранные группы. Акционеры УкрСиббанка и Райффайзен Банка Аваль, например, приостановили переговоры с потенциальными покупателями. Такую же стратегию избрала и Unicredit Group. "По итогам I квартала группа получила прибыль, поэтому мы можем позволить себе ждать", - отметил глава UniCredit по странам Центральной и Восточной Европы (ЦВЕ) Джанни Франко Папа. Реанимации сделок во втором квартале банкиры не ожидают. Покупатели продолжат проводить due diligence выставленных на продажу финучреждений. Но сами транзакции могут быть закрыты лишь после стабилизации политико-экономической ситуации в стране.