Три сценария на три года. Какой курс гривни и какие зарплаты ждут украинцев

Согласно постановлению КМУ №546 от 11 июля определены три сценария дальнейшего развития реального сектора экономики. Учитывая, что в апреле МЭРТ опубликовало консенсус-прогноз "Украина: перспективы развития", в нашем распоряжении есть достаточно репрезентативный массив аналитической информации, причем что касается последнего документа, то он представляет собой усредненные значения основных прогнозных показателей развития украинской экономики, которые рассчитаны исходя из экспертных оценок базовых институций страны, в том числе профильных научных институтов Академии наук.

Чтобы частично совместить данные двух прогнозных документов, воспользуемся терминологией именно консенсус-прогноза, согласно которому также предполагается вероятность трех сценариев дальнейшего развития: медианный (соответствует сценарию №1, утвержденному Кабмином), максимальный (сценарий №2) и минимальный (сценарий №3). Нетрудно догадаться, что именно медианный сценарий является базовым, максимальный — оптимистическим, а минимальный — пессимистическим.

Естественно, любой из вариантов развития событий будет генерироваться под влиянием преимущественно внешних факторов, в то время как влияние внутренних, по мнению правительственных чиновников, весьма ограничено. Частично к внутренним можно отнести риск прекращения сотрудничества с международными финансовыми организациями, прежде всего с МВФ. Почему частично? Потому что решения здесь принимаются не только в Вашингтоне, но и в Киеве. Хотя этот риск имеет очень своеобразное, "композитное" содержание. Можно сказать, риск с начиночкой. Ведь в случае его нейтрализации, когда правительство примет все условия базового кредитора — МВФ, риск прекращения сотрудничества с ним плавно конвертируется в риск социальной дестабилизации внутри страны. Одно из ключевых требований Фонда — повышение цены на природный газ для населения и предприятий теплокоммунэнерго до рыночной, в результате чего основные коммунальные тарифы могут вырасти на 40% в течение двух лет. И это на фоне необходимости верификации и селекции субсидиантов с целью сокращения их числа. Очевидно, что нынешняя модель субсидирования, направленная на охват широких слоев населения (до 50% домохозяйств), не сможет функционировать бесконечно долго и тем более не в состоянии охватить новые сегменты получателей помощи от государства, а они непременно появятся в случае постоянного линейного роста цен на энергоресурсы.

К внешним факторам влияния стоит отнести динамику мировых цен на основные сырьевые товары нашего экспорта и степень интенсификации военного конфликта на юго-востоке страны. Сырьевой тип нашей экономики не позволит сформировать более-менее суверенную промышленную политику в ближайшие несколько лет. Очевидно, что структурные изменения могут быть реализованы во временном диапазоне от трех до пяти лет, и этого времени, учитывая приближение нового политического цикла, у власти уже нет. Таким образом, внимание простых украинцев должно быть приковано не к изменению курса гривни в обменных пунктах, а к ценовой динамике на мировых рынках на такие товары, как металл, руда, зерно и подсолнечное масло, ведь курс нацвалюты, равно как и наш экономический рост, являются производными от этих индикаторов.

Что касается цен на металл, то в консенсус-прогнозе МЭРТ ожидает в 2019–2021 гг., что они вырастут в среднем на 2–4%, цены на железную руду вначале снизятся на 5%, а затем увеличатся на 1–3%. В диапазоне 2–4% будут "подрастать" кукуруза и зерно. Что касается цены на энергоресурсы, то котировки на природный газ будут находиться в диапазоне $250–270 за тысячу кубов, а цена нефти марки Brent — в очень узком коридоре $61–65 за баррель.

Таким образом, прогноз министерства весьма оптимистичен для нашей страны: цены на металл и зерно растут, а на основные энергоресурсы — стагнируют.

Ситуация действительно идеальная для отечественной экономики, вот только, как показывает практика, такое возможно в краткосрочном интервале и уже происходило несколько лет назад, когда цены на металл пошли вверх, а цены на нефть топтались возле отметки $50.

В ближайшее время возможно несколько вариантов. Если не брать "радужно-кисельный", упомянутый выше, то наиболее благоприятным для нас будет опережающий рост цен на сырье и умеренная положительная динамика котировок на энергоресурсы. Более скверным вариантом станет синхронное падение цен на все сырьевые товары, что вполне возможно по причине политики "дорогого доллара", которая сейчас реализуется кумулятивными усилиями администрации США и ФРС. Ну а настоящим ценовым шоком для нас являются так называемые "сырьевые ножницы", когда цены на металл и руду сократятся, а на нефть и природный газ вырастут. Наша экономика с трудом сможет пережить подобный комбинированный ценовой удар, который сродни глубокому нокауту.

Немаловажным внешним фактором будет и динамика ВВП наших ключевых торговых партнеров и ведущих экономик мира. По данным консенсус-прогноза МЭРТ, в 2019-2021 гг. рост ВВП США, скорее всего, выйдет на уровень 2%, аналогичный показатель ЕС — 1,4–1,6%. Что касается Китая, то его экономика в этот период будет расти более чем на 6% ежегодно. Именно в прогнозировании экономических параметров Поднебесной и заложены основные риски прогноза, ведь в случае их замедления на 1–2%, до уровня 4–5% в год, это чревато падением цен на металл и руду на 5–7%. Недостаточно оценен и риск ослабления антироссийских санкций, в результате чего позиции российского зернового экспорта на черноморском рынке могут существенно усилиться.

Что касается усиления военного конфликта, то прогноз МЭРТ не включает оценку влияния новых типов противостояния Украины и РФ: в случае частичного блокирования грузового судоходства в Азовском море и падения грузооборота Мариупольского и Бердянского портов отрицательное влияние на торговый баланс может составить до $1 млрд и минус 1% ВВП (максимум).

Риск недостаточного привлечения внешних кредитов для рефинансирования внешних долгов в 2018–2020 гг. зависит не только от продолжения сотрудничества с МВФ, но и от общей позитивной динамики развития нашей экономики. Кредиторы не любят стагнирующие рынки. А для того чтобы выиграть конкурентную борьбу в пуле развивающихся стран в условиях оттока инвестиций с развивающихся рынков, расти нужно будет очень динамично.

Одним из ключевых факторов является риск усиления трудовой миграции, если оценивать его негативное влияние на будущую динамику отечественного ВВП.

Во всяком случае, так его рассматривает НБУ. Польский центральный банк, в свою очередь, оценивает трудовую миграцию из Украины как один из базовых факторов для польской экономики, но уже в качестве ее роста. Со слов министра соцполитики Андрея Ревы, купировать его воздействие можно будет лишь при условии роста средней зарплаты в Украине до уровня $500 в месяц (в эквиваленте). Насколько это реально, мы увидим при анализе количественных индикаторов прогноза МЭРТ.

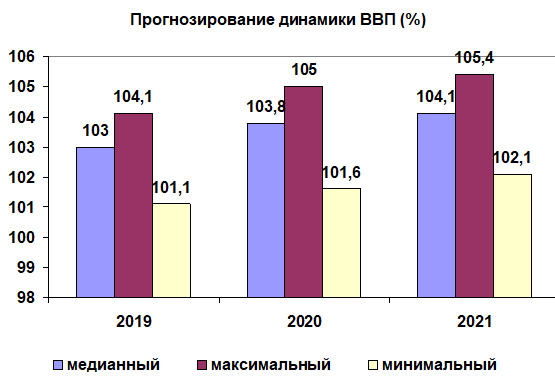

Источник: КМУ

Что касается роста ВВП, только при реализации максимального сценария Украина сможет стать одним из лидеров развивающихся стран, вплотную приблизившись к Китаю по темпам экономического роста. Медианный сценарий предполагает, что мы будем расти чуть медленнее, чем "средняя температура по больнице", то есть мировая экономика в среднем. В случае минимального сценария в 2020–2021 гг. есть риск частичной утраты результатов макроэкономической стабилизации последних лет. Произойдет это вследствие девальвации гривни, которая обнулит рост базовых социальных индикаторов.

Источник: КМУ

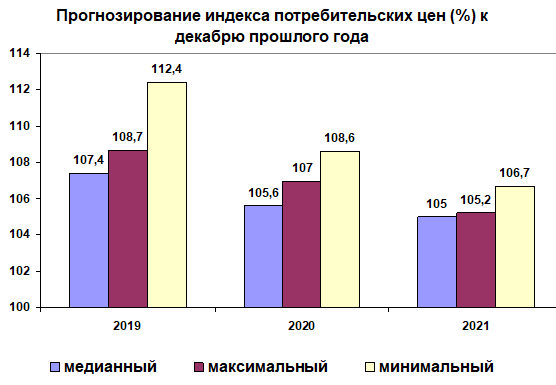

Что касается потребительской инфляции, то она (к декабрю прошлого года) при медианном сценарии уже в 2020-м сможет выйти на долгожданный таргет НБУ в размере 5%. А в 2021-м все три сценария предполагают инфляцию в пределах 105–106,7%, что свидетельствует о том, что в синопсис минимального сценария не закладывается возможность масштабного кризиса в сегменте госбанков. А это вполне возможно в случае девальвации гривни, паники среди населения и резкого оттока депозитов. Таким образом, при составлении прогнозов в них не были учтены основные внутренние и внешние шоки, которые способны резко изменить сформированную на данный момент макроэкономическую и монетарную парадигму.

Источник: прогноз МЭРТ

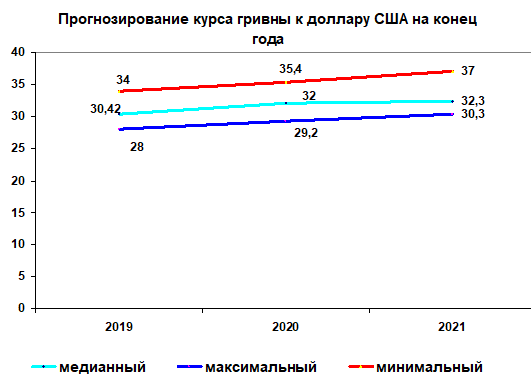

Что касается курса гривни к доллару США на конец года, то все три варианта существенно разнятся между собой. Медианный предполагает в декабре 2019 г. значение курса 30,42 грн/$, а в 2020–2021 гг. 32 и 32,3 грн соответственно. Оптимистический сценарий фиксирует значение в 30 грн/$ лишь на конец 2021-го, а в 2019-м — всего 28 грн/$. Пессимистический вариант предполагает выход на отметку в 37 грн за доллар в течение ближайших трех лет. Минимальный сценарий по своим параметрам весьма близок к прогнозным значениям, всплывшим в "рукописях" НБУ, согласно которым курс гривни в случае падения цены на металл и прекращения сотрудничества с МВФ может девальвировать до отметки в 40 грн за доллар.

Что же в таком случае будет с зарплатами простых украинцев?

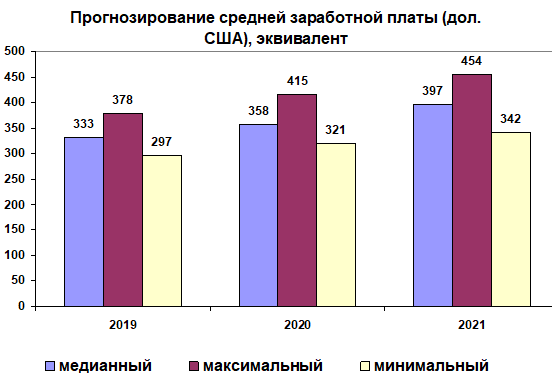

Источник: КМУ и МЭРТ

Как видим, даже при наиболее благоприятном стечении обстоятельств Украина в контексте среднего уровня зарплаты и в течение трех лет не выйдет на заветный уровень в $500, который смог бы заблокировать отток трудовых ресурсов за границу. А значит, риск потери трудоспособной части населения лишь увеличится.

Учитывая это, можно в "стиле черного юмора Тарантино" сформулировать ключевой фактор макроэкономической стабилизации для нашей страны как полномасштабный кризис в центральноевропейской зоне, который хоть и сократит часть нашего экспорта, прежде всего в Польшу, но позволит хоть на короткое время прикрыть брешь в оттоке трудовых ресурсов. Хотя в каждой шутке, есть только доля шутки. К сожалению, ключи от нашего благополучия находятся либо на мировых рынках, либо зависят от пробуксовки соседей.

Любое прогнозирование — это неблагодарное занятие и носит отпечаток субъективности.

Но даже при наложении трех сценариев один на другой получаем равновесный курс выше отметки 30 грн за доллар, динамику ВВП в пределах 2–3%, инфляцию в диапазоне 8–10% и среднюю зарплату в $400.

И это при условии, что в мировой экономике не произойдет никаких существенных тектонических подвижек, особенно между такими "плитами" как США, Китай и ЕС. Единственное, что успокаивает, так это то, что наше экономическое движение сродни бобслею: главное хорошо оттолкнуться, спрятать голову в плечи и правильно маневрировать на поворотах, а "боб" сам приведет к финишу. От искусства экипажа здесь зависят лишь доли секунд, но не направление движения. А раз маршрут запрограммирован извне, следует просто выжать максимум для себя из этой езды.