Внешняя зависимость. Потопит ли Китай сырьевую экономику Украины

Высшее руководство Украины, а также ведущие эксперты столь часто любят поговорить об инновациях, реформах и развитии, что о том, что Украина — сырьевое государство, стали не то чтобы забывать, но не обращать внимания.

Между тем экономическое состояние Украины почти полностью определяется ценами на черный металл (около 21% товарного экспорта), зерно (15–16% экспорта), жиры и масла растительного и животного происхождения (12%), а также стоимостью железной руды (около 5%). Сложив все вместе, мы получим больше половины нашего товарного экспорта с начала 2016 г.

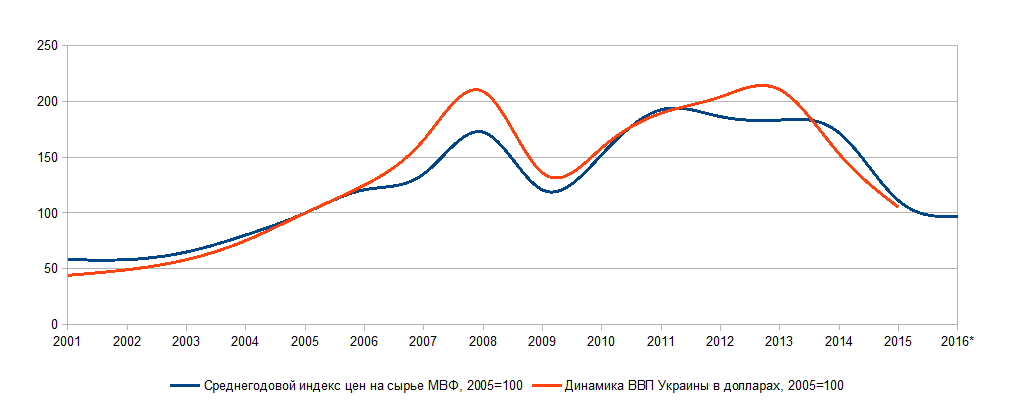

Конечно, насчет остальной — меньшей — части можно было бы еще поспорить, если бы и там не встречались другие сырьевые товары вроде мяса, молока, яиц, семян подсолнуха и рапса, соли, древесины, бетонных блоков и т. д. Тем же, кто все равно верит, что несырьевая часть нашей экономики играет хоть какую-то роль, кроме декоративной, стоит обратить внимание на зависимость между индексом цен на сырье МВФ и размером украинского ВВП в долларах (см. Динамика цен на сырье и ВВП Украины).

Как ни прискорбно, но цены на сырьевых рынках для нашей экономики не менее значимы, чем для Российской Федерации или, скажем, для Саудовской Аравии цены на нефть.

Поэтому, обращая внимание на прогнозы роста цен на сырьевых рынках, стоит понимать, что речь идет о факторе, который может практически мгновенно вытащить нашу экономику из ямы, в которую мы не очень-то мягко опустились за последние два года.

Нечто подобное происходило в 2000 и 2005 гг. В первый раз, когда резко ускорился украинский ВВП, всем показалось, что это результаты успешной деятельности Виктора Ющенко на посту премьера, что не замедлило вылиться в рост популярности, которая, в свою очередь, переросла в президентские амбиции. Затем оказалось, что выдающиеся менеджерские качества Виктора Андреевича куда-то волшебным образом исчезли и на посту президента уже не проявлялись.

Хотя это не мешало экономике расти. Теперь лавры пожинала уже Юлия Тимошенко, а затем Виктор Янукович. Кстати, еще весной 2013 г. эксперты уверенно рассказывали о том, что сырье будет дорожать, а знаменитый инвестор Джим Роджерс во время пребывания в Киеве доказывал, что лучшая стратегия в период, когда правительства печатают деньги (а именно это и делали для борьбы с кризисом), — владение реальными активами.

Внешние факторы

Условия, в которых украинцы продолжают надеяться на чудо, а правительство излучает оптимизм, возлагая надежды на 3%-ный рост уже в будущем году, не особо вдохновляют. Мировая экономика все еще страдает от последствий кризиса 2008 г. Объемы международной торговли — флагмана глобализации и индикатора мирового экономического роста — так и не вышли на докризисный уровень, а крупнейшие морские перевозчики сворачивают деятельность, пытаясь избежать банкротства. Ожидается, что по итогам 2016 г. отрасль понесет убытки на $10 млрд (при выручке $170 млрд), а четыре из 15 крупнейших морских транспортных компаний закроются.

Кстати, о последствиях. Многие экономисты считают, что кризис 2008 г. не был преодолен, а только временно отложен благодаря усилиям Китая. Эта страна в ответ на падение спроса на товары за рубежом превратила свою территорию в одну огромную стройку. Из $26,1 трлн кредитов, накопленных в китайской экономике к 2014 г., треть была потрачена на строительство инфраструктуры — автомобильных и железных дорог, аэропортов, мостов, дамб и небоскребов. Все эти кредиты выдавались государственными или подконтрольными государству банками и финансовыми компаниями. А получали и расходовали деньги государственные компании вроде Национальной железнодорожной корпорации, чья задолженность вдвое превышает внешний долг Греции и продолжает увеличиваться.

Кроме инфраструктуры, китайское правительство озаботилось еще и стимулированием внутреннего спроса (официальная цель 2011–2016 пятилетки), благодаря чему в 2008–2015 гг. средняя реальная зарплата (т. е. с учетом официальной инфляции) выросла более чем в полтора раза.

Естественно, эта богатеющая строительная площадка требовала огромного количества сырья: от угля, меди и железной руды до сои и концентрированного молока. Кроме того, покупая готовые товары, Китай также стимулировал мировую экономику, косвенно помогая всем сырьевым странам, в числе которых была и Украина.

Помогал нам и внутренний спрос на черный металл. Пока строительство шло полным ходом, китайские металлурги, которые на сегодня производят больше половины всей стали на планете, могли не искать выход на внешние рынки.

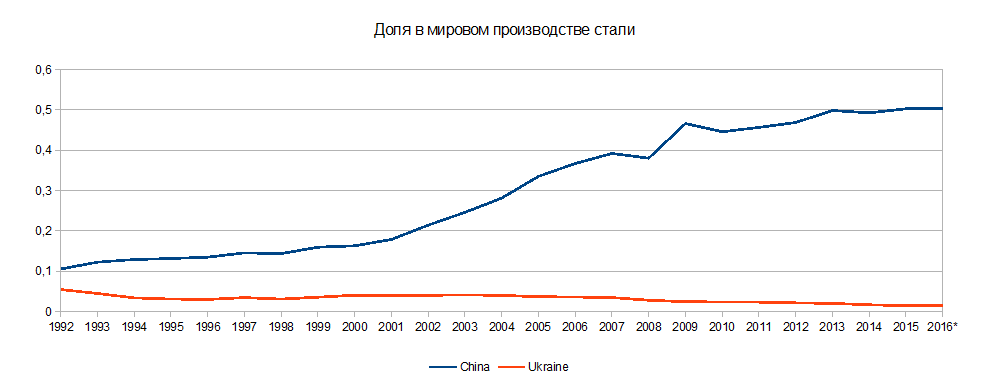

Правда, сейчас угроза простоя заставила их наращивать экспорт. Если в 2013 г. китайцы продали за границу около 50 млн т стали, то в 2014-м — более 80 млн т, в 2015-м — свыше 110 млн т. И это с учетом взятых на себя обязательств не заливать весь окружающий мир дешевой сталью, избыток которой на сегодня достигает 300 млн т в год (см. Доля Украины и Китая в мировом производстве стали).

Из-за демпинга к концу 2015 г. цены на сталь в США обвалились на 40–70% по сравнению с началом 2014-го, после чего американцы в три приема подняли пошлины на некоторые виды китайской стали до 500%. Конечно, на этом ценовая война не затихла, и американские металлурги две недели назад подали жалобу в министерство торговли, обвиняя китайских конкурентов в том, что они продолжают тайком продавать свою продукцию через Вьетнам.

Евросоюз со свойственной ему медлительностью пока только готовит заградительные пошлины, но нам от этого ни холодно ни жарко. Ведь 85% украинского экспорта черных металлов идет в Северную Африку и Азию, где нам придется без какой-либо поддержки конкурировать с китайцами.

Дальше — больше

Точно так же, как в 2009 г. Китай сумел вытащить мировую экономику, сейчас он может ее утопить, экспортируя перепроизводство и провоцируя торговые войны (дело ведь не только в черном металле). Пока Пекину удавалось балансировать на грани полномасштабного финансового и экономического кризиса, но надолго ли?

В конце прошлой недели рейтинговое агентство Fitch сообщило интересную информацию: доля "плохих" кредитов (просрочка более 90 дней) в Китае в десять раз выше официальных данных и достигает 15–21%, при этом спасение банковской системы может обойтись властям в $1,1–2,1 трлн (11–21% китайского ВВП).

Что нас ждет?

Конечно, мы экспортируем не только сталь и чугун.

Проблема в том, что цены на зерно также снижаются, а это приводит к тому, что рекордные экспортные показатели украинских аграриев не приносят тех денег, на которые можно было рассчитывать еще несколько лет назад. Financial Times в начале сентября отмечала, что мировая цена на пшеницу достигла 10-летнего минимума из-за прогнозов небывалых урожаев в крупных странах-производителях, в частности, в США, России и Украине. Контракты на Чикагской бирже подешевели до $140/т, хотя в прошлом сезоне их средняя цена составляла $160–170.

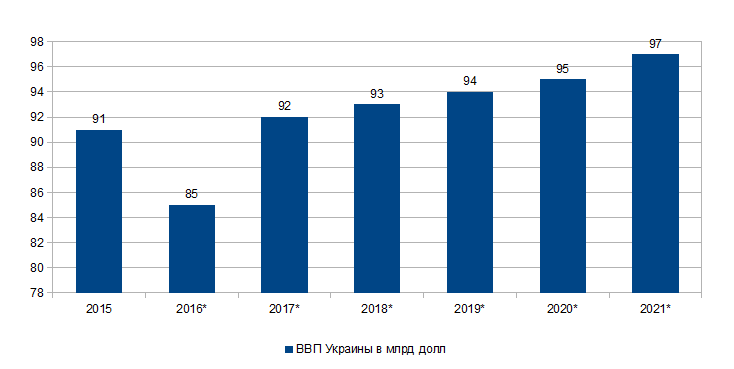

Поэтому стоит обратить внимание на прогнозы МВФ, индекс которого так хорошо повторяет динамику украинского ВВП, и на них прикинуть, что ждет украинскую экономику в ближайшие годы (см. ВВП Украины).

Первое, что бросается в глаза, — падение ВВП в 2016 г. Вроде нестыковочка, ведь правительство прогнозирует по итогам года рост ВВП на 1%, а МВФ — на 1,5%, но и курс доллара не стоит на месте. В 2015-м среднегодовой курс равнялся 22 USD/UAH, а в этом году ожидается не ниже 26. Второе, на что стоит обратить внимание, — это медленный, но все-таки рост экономики в 2017–2021 гг. (см. ВВП Украины).

И третье — это только прогноз. Дальше вопрос: как быть? Можно сидеть на месте, скрестив пальцы, в ожидании, когда цены на сырьевых рынках пойдут вверх и жизнь станет, как до кризиса. С другой стороны, можно попытаться изменить страну к лучшему, сделать Украину более привлекательной и прогнозируемой для предпринимательства. Это, конечно, непросто, но без реформ и притока инвестиций Украина так и останется сырьевым придатком, полностью зависящим от внешних обстоятельств.