Золотая кладовая. Как Нацбанку удалось наскладировать денег на черный день

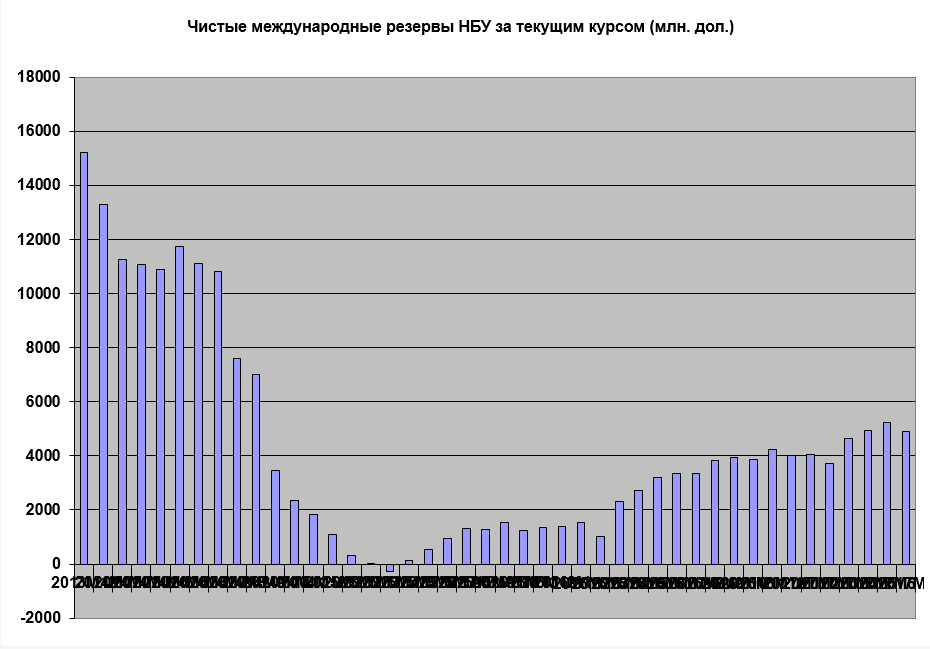

Что отрадно, выросли также и чистые резервы Нацбанка (валовые за вычетом обязательств), которые составили порядка $5,4 млрд. Если судить только по первой цифре, то смотрится вполне прилично, особенно на упавших объемах импорта за последние годы, а также на фоне скукоженного внутреннего валютного рынка. Однако показатель ЗВР - это не просто остаток по валютному счету, который можно проверить по выписке банка. Это достаточно сложная для оценки категория, особенно в части расчетов ее достаточности для экономики в целом, а также в контексте эффективности использования резервов во благо экономики, а не интересов групп влияния.

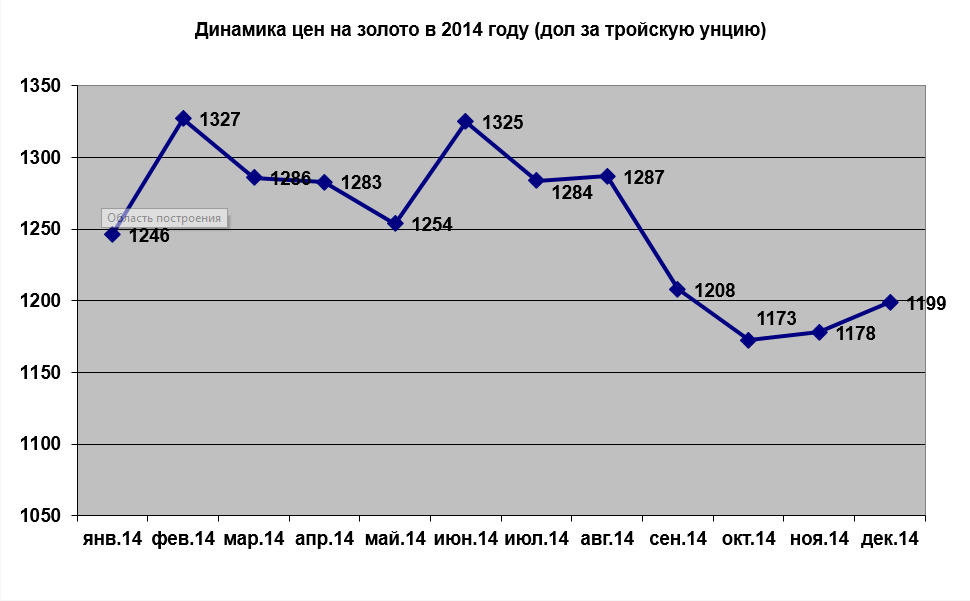

Приведем лишь одну иллюстрацию. В феврале 2014 г. в структуре ЗВР было порядка 1,36 млн тройских унций золота на общую сумму $1,8 млрд. Но уже в декабре того же года золотой запас сократился до 0,76 млн тройских унций - минус почти $900 млн (здесь, правда, следует учитывать и фактор цены, которая снижалась). Естественно, продажу золота можно объяснять войной, но дело не в самом факте продажи, а в периоде, на который она приходится.

2014-й был не самым благополучным для продажи золотого запаса: ценовой тренд был нисходящим. Тем не мене даже в этом неблагоприятном периоде были ценовые пики, когда золото можно было продать по достаточно высокой цене. Например, в июне, когда были зафиксированы наибольшие котировки после февраля. Но примерно 0,46 млн тройских унций были проданы Нацбанком в октябре 2014-го, когда было зафиксировано ценовое дно на рынке золота (!), в результате чего казна не досчиталась минимум $30 млн. И это только на одной итерации, а таких продаж было еще несколько. Согласитесь, от команды "инвестиционных" банкиров, пришедших к руководству НБУ, можно было ожидать большего. Во всяком случае, в своих инвестиционных компаниях они работали лучше.

Естественно, слабая эффективность работы центробанков со своими резервами на открытом рынке - это проблема не только Украины. Хотя общественность на Западе всегда чутко реагирует на подобные случаи. В свое время тогда еще министр финансов Гордон Браун принял решение продать часть золотого запаса Великобритании, в результате чего английские налогоплательщики потеряли порядка £7 млрд, ведь с момента продажи золото подорожало на 400%. Теперь, каждое новое правительство грозится начать расследование и наказать нерадивого чиновника. В Украине же можно продать полмиллиона тройский унций благородного металла - и этого никто не заметит.

Отсюда первый вывод: основной проблемой наших ЗВР является не их размер, а эффективность управления ими, включая недостаточную прозрачность и независимость процесса принятия решений, а также возможное использование инсайдерской информации и аффилированных связей.

После минимума 2014 г. наши ЗВР увеличились, как уже было сказано, до $18 млрд. Еще несколько миллиардов, и мы сможем достичь уровня резервов по состоянию на декабрь 2013-го. Хотя планы НБУ относительно увеличения ЗВР на конец текущего года до $20 млрд без транша МВФ могут и не сбыться, ведь осенью придется потратить от $500 млн на поддержание курса национальной валюты.

Вторая проблема наших ЗВР - это их крайне низкий уровень в общем размере чистых международных резервов (чистые резервы определяются как валовые минус международные обязательства центрального банка). Если в конце 2013 г. из $20 млрд общих ЗВР мы имели порядка $15,2 млрд чистых резервов (75%), то на данный момент из $18 млрд лишь $5,4 млрд - чистые (30%). То есть около 70% наших ЗВР - это чужие, заемные ресурсы, которые в ближайшем будущем придется отдавать (в основном кредиты МВФ). А это значит, что наша стабильность пока обеспечена за чужой счет и страна до сих пор "бенкетує" в долг.

Третья проблема - это структура ЗВР, то есть их наполнение, в том числе - применяемые виды финансовых инструментов. Ведь ЗВР должны не только обеспечивать международные обязательства НБУ и стабильность национальной валюты, но и приносить пассивный доход. С золотом все предельно ясно. В ближайшее время колебания его стоимости будут незначительны. Его доля в структуре наших ЗВР - 6%. Примерно 18% составляют специальные права заимствования (СПЗ, суррогатное платежное средство, эмитируемое МВФ). По сути, это результат нашего сотрудничества с Фондом за последние несколько лет.

Это свидетельствует о крайне низком потенциале маневренности НБУ относительно сглаживания курсовых скачков: в случае этапной девальвации национальной валюты у регулятора просто не будет достаточных ресурсов для срезания "курсовых горбов". С другой стороны, данная структура ЗВР свидетельствует о том, что у Нацбанка и нет подобных целей. Бороться с девальвацией там явно не собираются (зачем бороться, если можно просто возглавить процесс).

Значительная доля СПЗ (почти $3,2 млрд), говорит о том, что главная цель регулятора - вовремя рассчитаться по обязательствам МВФ.

Уровень ценных бумаг в структуре ЗВР чрезвычайно высок - почти 70%, или $12,5 млрд. Стоит отметить, что стоимость портфеля ценных бумаг в активах НБУ практически не изменилась по сравнению с 2013-м (хотя мы и не знаем, насколько изменилось финансовое "меню" этого сегмента резервов). Стоит отметить, что весь этот "фондовый паровоз" прицепился к Нацбанку еще в 2006-2007 гг., когда почему-то было принято решение, что валюта и депозиты "жгут ляжку", и миллиарды долларов были пущены на покупку международных ценных бумаг. Сколько там эмиссий а-ля Fannie Mae и Freddie Mac, утомленных международным финансовым кризисом 2008 г., доподлинно неизвестно.

Теперь от количественных показателей перейдем к относительным. Сколько вообще нужно Украине золотовалютных резервов, учитывая, что за последние годы существенно просел не только экономический потенциал и внешнеторговый оборот страны, но и внутренний валютный рынок? В Украине придерживаются наиболее консервативного правила, согласно которому ЗВР должны покрывать величину трехмесячного импорта. Учитывая, что импорт товаров и услуг составил в 2016 г. примерно $45 млрд, получаем минимальные резервы в размере $11-12 млрд. С учетом того, что объем импорта в отчетном году вырастет как минимум на 20-25%, получаем минимальное значение ЗВР на конец года в пределах $14-15 млрд.

В свое время глава НБУ Владимир Стельмах любил применять несколько иной метод определения достаточности ЗВР - покрывают ли они размер сформированной денежной базы. По состоянию на июль текущего года денежная база немногим превысила 381 млрд грн, или $15 млрд по "летнему" курсу.

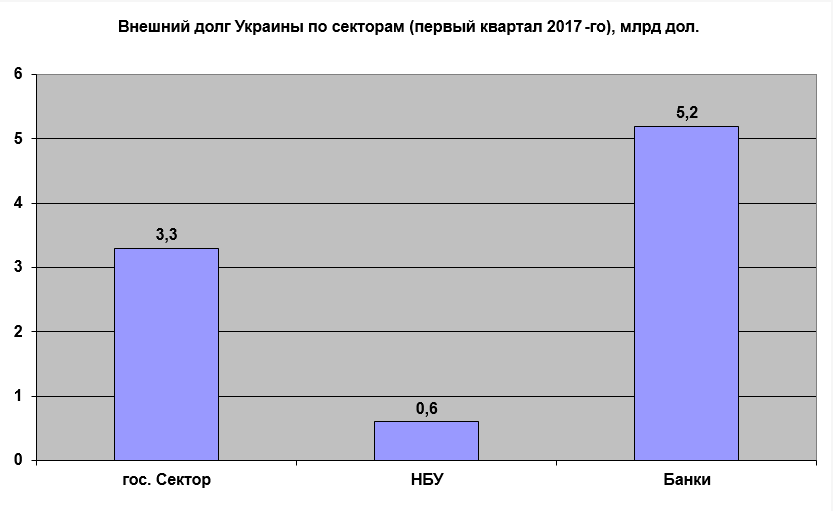

Существует и так называемый критерий Гринспена, согласно которому размер резервов должен превышать краткосрочный долг страны (в пределах ближайших 12 месяцев).

В первом квартале 2017-го в платежном календаре значится $3,3 млрд выплат по внешней задолженности сектора государственного управления и $0,6 млрд по обязательствам НБУ. Даже если добавить другие депозитные корпорации (в основном банки), кроме центрального банка, получится значительно меньше, чем текущий уровень ЗВР.

Можно также взять "узкий критерий" (критерий Редди), который суммирует трехмесячный импорт и краткосрочные обязательства. В таком случае получим примерно $18-19 млрд, что примерно соответствует текущему уровню золотовалютных запасов.

Таким образом, на данный момент мы находимся в плену стереотипов прошлых лет, когда размер ЗВР абсолютизировался НБУ и действовало правило: "таблеток от жадности — и побольше". Да, в парадигме экономики, размер ВВП которой составлял порядка $180 млрд, нужно было оперировать размерами резервов в пределах $25-30 млрд. Но сейчас, когда годовой долларовый эквивалент ВВП колеблется на отметке $90 млрд, столь уж необходимо Украине иметь валютные резервы в размере $20 млрд? С учетом того, что большая их часть формируется за счет заемных средств, а чистые валютные резервы - это фактически изъятые из реального сектора экономики и иммобилизированные валютные финансовые ресурсы, которые работают на экономики других стран и размещены на корреспондентских счетах в международных банках.

Учитывая тенденции ближайших лет, Украине достаточно поддерживать валютные резервы на минимальном уровне в $15 млрд с сезонным расширением в период максимального притока валюты до $20 млрд.

Выплатить за счет ЗВР внешние долги в 2019-2020 гг. все равно не удастся. Очевидно и то, что без привлечения Минфином нового долгосрочного долгового финансирования на внешних рынках капитала мы не сможем избежать технического дефолта в 2020-м.

Те валютные ресурсы, которые в данный момент изымаются НБУ из реального сектора экономики путем проведения аукционов по выкупу иностранной валюты на межбанковском валютном рынке, необходимо направлять на укрепление курса национальной валюты, стимулируя таким образом появление в Украине отраслей с высоким уровнем добавочной стоимости. Иными словами, активно проводить структурную перестройку экономики. Кстати, практически все страны Центральной Европы, которые стали членами ЕС после распада социалистического лагеря, получили длительные льготные периоды для поддержания курса своих национальных валют на время перехода к новой рыночной структуре экономики, и соответствующие ресурсы для курсовой коррекции.

Кроме того, золотовалютные резервы НБУ должны быть тщательно проверены на предмет ликвидности портфеля ценных бумаг, которые формируют до 70% их объема. Также необходимо постоянно повышать удельный вес валюты на счетах и депозитов в общей структуре ЗВР. Ну и больше никаких фокусов с золотом...