Кто съест мировые банки

Технологии побеждают

В начале апреля, выступая на конференции Money20/20 Europe в Копенгагене, исполнительный директор Amazon Патрик Готье рассказал, что компания планирует ряд приобретений в FinTech для продвижения платежного сервиса Amazon на сайтах других розничных торговцев. Предполагается, что новая программа Amazon Payments позволит популярному маркетплейсу расширить платежный бизнес, составив конкуренцию PayPal и другим аналогичным сервисам. Что касается других онлайн-ритейлоров, то подключение к странице оплаты кошелька Amazon - это шанс привлечь 23 млн активных пользователей крупнейшего виртуального торговца.

Заявление Amazon никого не удивило: за счет FinTech развивают свой бизнес многие компании. В частности, в секторе мобильных платежей активно работают такие гиганты, как Apple и Google. По оценке аналитической компании Gartner, объем рынка мобильных платежей к 2017 г. достигнет $720 млрд. И потенциал роста остается огромным: в последние несколько лет объем мировой розницы увеличивается до $15-20 трлн в год. И у провайдеров платежных систем есть все шансы прекрасно заработать на комиссиях за транзакции, а параллельно собрать огромную базу данных пользователей для продажи самой эффективной на сегодня таргет-рекламы.

Мобильные платежи - лишь небольшая часть структуры бурно развивающегося рынка FinTech, который представлен как крупными корпорациями, так и небольшими финтех-стартапами, число которых стремительно растет. Сейчас почти каждая банковская услуга представлена отдельной небольшой компанией, которая, как правило, предлагает клиентам более выгодные, чем банк, условия работы, простую и оперативную отправку денежных переводов, самые современные инструменты управления финансовыми потоками. Соответственно, финтех-компании составляют все большую конкуренцию традиционным банкам. По словам CEO одного из крупнейших банков США JPMorgan Джейми Даймона, рост числа финтех-стартапов, которые создают финансовые компании нового формата, представляют реальную угрозу банкам. И если не предпринять радикальных мер по реструктуризации традиционной финансовой системы, выжить ей будет непросто.

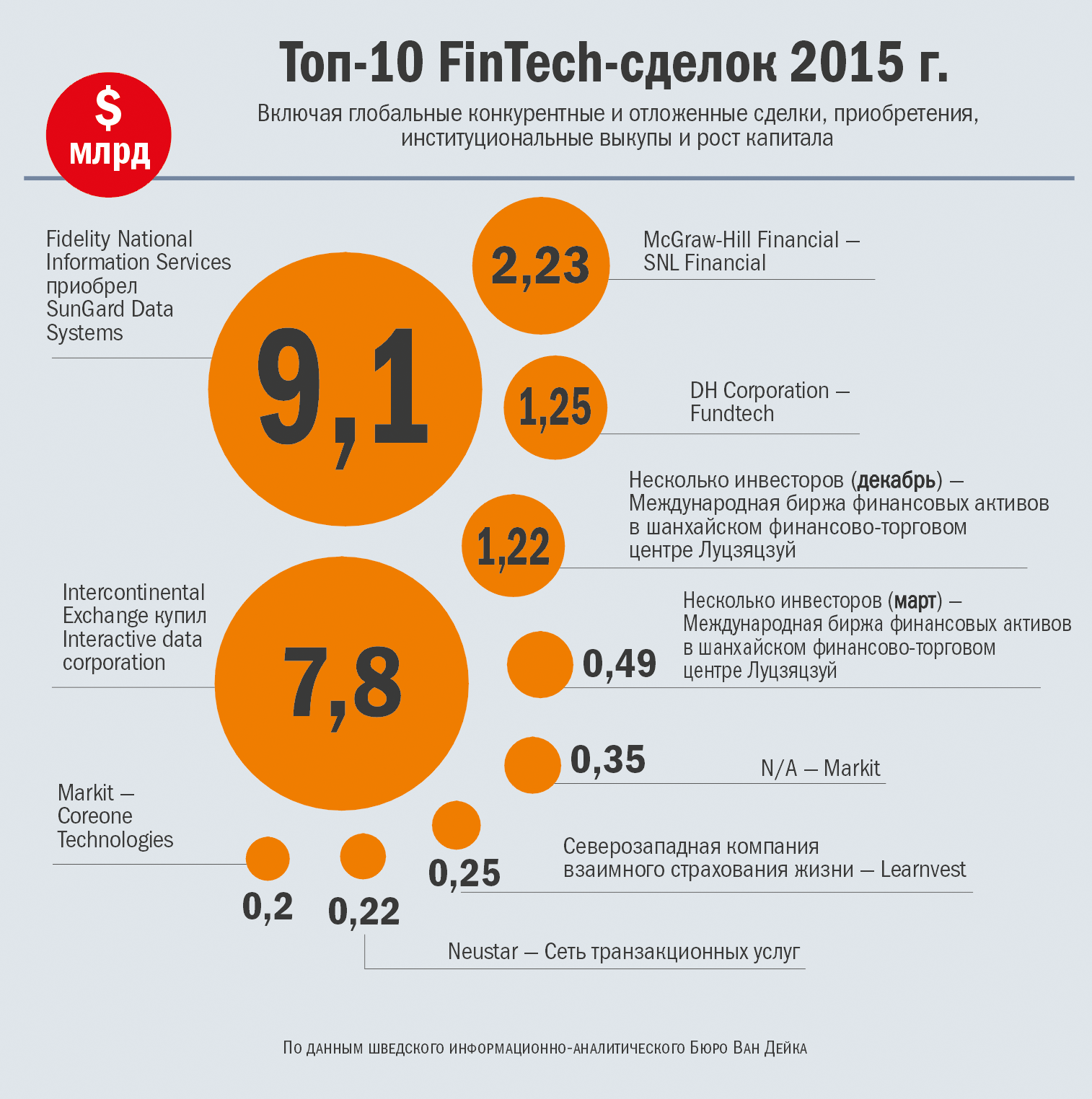

Выгодные инвестиции

О том, что финтех является на сегодня одним из самых перспективных видов финансового бизнеса, свидетельствуют цифры.

Наибольшие средства в развитие отрасли вкладывают в США и Европе. При этом в 2014-м более 42% всех европейских инвестиций было направлено в финансовые стартапы Великобритании и Ирландии. Однако параллельно появляются новые центры инноваций - Африка и Австралия. А одним из самых благоприятных мест для инноваций в сфере финансов становится Азия. За год инвестиции в азиатский FinTech выросли в четыре раза, а в 2015-м инвесторы вложили в финансовые стартапы региона $4,5 млрд. Только в Китае за 2015 г. в FinTech инвестировали $2,7 млрд, что в три раза превышает вливания в британские стартапы. Львиная доля капиталовложений в азиатских странах связана с мобильными финансами. Только в Индии около 40% из 1,3-миллиардного населения не имеют банковского счета. Этот тренд - прекрасная возможность для развития финтех-стартапов, которые выходят на рынок онлайн-платежей.

В помощь бизнесу

FinTech-бум возник на почве несовершенства традиционной банковской системы. На сегодня для обеспечения финансовой деятельности компании предпринимателям гораздо проще иметь дело с финтех-стартапом, чем с банком или инвестором. Через такие компании становится гораздо дешевле и проще не только найти деньги на создание бизнеса, но и на его расширение.

Так, взять без проблем кредит можно через компанию, предлагающую p2p-кредитование - прямую выдачу займов от вкладчика заемщику без участия банков. Не секрет, что не только в Украине, но и во всем мире традиционные финучреждения неохотно выдают кредиты малому бизнесу, а если и выдают, то с максимальной процентной ставкой. И дело не только в алчности банкиров. Банк - это крупная структура с огромным штатом, и услуги таких учреждений никогда не будут дешевыми. Кроме того, банки ориентированы на крупный бизнес, подходя к вопросам кредитования частных лиц довольно формально. А вот поддержка онлайн-площадки для p2p-кредитования обходится недорого, что позволяет финтех-стартапам предлагать заемщикам довольно низкие проценты.

С помощью FinTech-компаний стало также гораздо проще осуществлять денежные переводы за границу, что всегда было для владельцев бизнеса серьезной проблемой. Теперь появились аналоги банковским переводам, которые позволяют пересылать средства намного дешевле.

По данным шведской фирмы iZettle, примерно 20 млн компаний малого бизнеса в Европе не имеют оборудования для приема оплаты пластиковыми картами, что существенно тормозит рост прибыли. Главная причина - высокая комиссия банков за услугу эквайринга. Ситуация изменилась, когда финтех-стартапы стали предлагать услугу мобильного эквайринга, что избавило от необходимости использовать традиционные банковские POS-терминалы для приема пластиковых карт. Теперь, чтобы оплатить товар или услугу, достаточно просто иметь мобильный телефон с установленным на нем специальным приложением. Соответственно, малый бизнес и индивидуальные предприниматели получили возможность принимать карты, что позволило им конкурировать с крупными компаниями.

Кого бояться банкам

Самое популярное на сегодня направление финтеха - мобильные платежи. Все больше покупателей желают оплачивать товары и услуги мгновенно, без наличных и кредитки. В 2014 г. на рынок мобильных платежей вышли Google и Apple. Вслед за ними разработкой аналогичных платформ занялись Samsung, LG и Microsoft. В октябре прошлого года вице-президент Microsoft по операционным системам Джо Белфиор объявил о модернизации Windows Wallet - платежной системы на базе ОС Windows. Кроме того, в разных странах мира существует множество специализирующихся на мобильных платежах финтех-стартапов. По информации аналитической компании Juniper Research, к 2018 г. платежи с мобильных и носимых устройств достигнут $95 млрд в год. Причем для осуществления бесконтактных платежей все чаще будут использоваться такие носимые устройства, как часы (типа Apple Watch) и браслеты.

Произвести революцию в мире финансов обещает и blockchain, или "цепочка блоков транзакций", на которой основана криптовалюта биткоин. Как только биткоин меняет владельца, к цепочке программного кода дописываются новые звенья. Получается, что в защищенной форме фиксируются время и участники каждой транзакции, в ходе которой биткоины мигрируют из одного цифрового кошелька в другой. Такая информация сохраняется на всех компьютерах, участвующих в биткоин-торговле, и каждая новая сделка осуществляется только при условии, что биткоин-сеть посредством алгоритма подтвердит ее легитимность. Это исключает повторное использование одного и того же биткоина кем-либо из участников рынка.

Огромный плюс технологии в том, что подлинность транзакции проверяется только ее участниками, без регуляторов и посредников. Вполне возможно, что blockchain станет новым способом заключения договоров, без участия третьих лиц или регистрирующих органов. Соответственно, не понадобятся ни нотариусы для купли недвижимости, ни клиринговые палаты для торговли ценными бумагами. Для финансовых концернов цепочка блоков транзакций - это реальная угроза. Если появится возможность децентрализованной передачи права собственности на традиционные деньги, акции, облигации и т. п., то банкам просто нечем будет заниматься. Перспективы блокчейна очевидны, и хотя эта технология только начинает применяться, в 2015 г. в нее вложили более $1 млрд.

По прогнозам финансовых аналитиков американского инвестиционного банка Morgan Stanley, в 2016 г. в мире p2p-кредитование вырастет в два раза по сравнению с 2015-м. Самым известным провайдером таких услуг остается британская компания Zopa (Zone of Possible Agreement), созданная еще в 2005 г. Лидерами рынка p2p-кредитования считаются также американские Prosper и Lending Club, международная Kiva, канадская Communitylend, немецкая Smava. Все они привлекают серьезные инвестиции: в частности, почти $1 млрд вложила в Prosper корпорация Google. По прогнозам Morgan Stanley, только в США к 2020 г. объем рынка p2p-кредитования достигнет $122 млрд, тогда как в 2013-м этот показатель составлял $5,2 млрд, а в 2015-м - $36,7 млрд.

Будущее без денег

Обладая бесспорными преимуществами для пользователей, FinTech составляет серьезную конкуренцию мировой банковской системе. Однако мнения экспертов по поводу того, возможен ли мир без наличных и банков, расходятся. Одни говорят, что пока о FinTech-революции говорить рано. По словам Джейми Даймона, технологии только начинают развиваться и многие из них ненадежны, кроме того, до массового использования таких финтех-разработок еще далеко. К тому же за крупными суммами все равно будут ходить именно к традиционным банкам.

Но большинство специалистов, включая банкиров, уверены, что скоро платежные системы интернет-гигантов, p2p и технологии вроде биткоин вытеснят или как минимум серьезно изменят традиционную финансовую систему. По прогнозам председателя испанского банка BBVA Франциско Гонсалеса, финтех-революция может уничтожить около половины всех банков в мире. А по мнению аналитиков международной консалтинговой компании McKinsey, традиционные финансовые структуры выживут лишь в том случае, если внесут серьезные коррективы в свою деятельность, например, сократят число отделений, внедрят онлайн- и мобильные сервисы, инициируют создание венчурных фондов для инвестирования в FinTech-разработки. Те банки, которые не готовы меняться в максимально сжатые сроки, рискуют потерять клиентов и сосредоточиться на базовых продуктах - текущих счетах и кредитах. В McKinsey предупреждают, что в будущем финучреждения могут превратиться в банковский эквивалент серверных ферм.

Директор информационной службы австралийского банка Westpac Дэвид Курран считает, что банки вскоре разделятся на два типа - остающиеся в традиционной модели работы и преобразовавшиеся в соответствии с требованиями цифровой революции. Самый оптимальный путь, по мнению Куррана, объединить банки с финтех-компаниями, образовав новую финансовую экосистему, которая и будет двигать вперед мировую экономику.

Возможен и альтернативный вариант развития событий, при котором IT-гиганты скупят перспективные финансовые стартапы, основав что-то вроде гигантского банка со множеством специализированных подразделений. Наглядный пример тому - корпорация Google, инвестирующая в FinTech посредством компании Google Ventures (GV). В ее активе порядка 30 финтех-стартапов в сфере аутентификации, безопасности, API для банковских услуг, криптовалюты, кредитования, платежных технологий и пр. Судя по структуре финтех-портфеля, GV делает сейчас наибольшую ставку на платежные и кредитные стартапы.

Безусловно, у FinTech большое будущее, но последнее слово будет за потребителем, который выберет то, что ему более выгодно и удобно.

Опубликовано в еженедельнике "Власть денег" № 5 (442) за май 2016 г.