Страховщики занялись хозяйством

Страховщики все меньше выплачивают клиентам. По данным Нацкомфинуслуг, обнародованным на прошлой неделе, объем валовых выплат на страховом рынке сократился на 9% против аналогичного периода минувшего года, показатель чистых выплат упал на 7,3%. Расходы компаний уменьшаются за счет смены приоритетов бизнеса. Вместо автомобилей и медицины они теперь страхуют стиральные машины и холодильники.

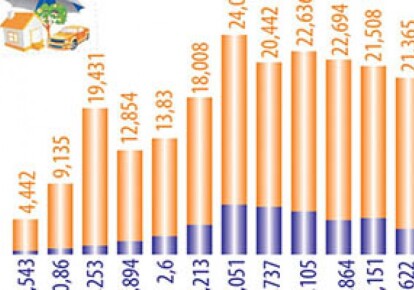

Падение выплат на страховом рынке резко контрастирует с показателями динамики сборов страховщиков. По сведениям небанковского регулятора, объем валовых страховых премий по итогам января–сентября по сравнению с аналогичным периодом 2012 г. увеличился на 35,2% (до 21,365 млрд грн.). Чистые страховые платежи (без учета внутреннего перестрахования) выросли на 8,7% (до 16,221 млрд грн.).

За этот период страховщикам удалось изрядно нарастить и объемы продаж полисов. Количество заключенных договоров (кроме договоров по обязательному страхованию от несчастных случаев на транспорте) увеличилось на 11,9% (до 28,341 млн грн.). Тем не менее валовые страховые выплаты упали на 9% (до 3,622 млрд грн.), чистые — на 7,3% (до 3,555 млрд грн.).

"Снижение показателя выплат связано с уменьшением выплат по страхованию имущества (почти на 43%) по сравнению с 2012 г. В прошлом году на рынке по данному виду было несколько очень крупных убытков. Поскольку в 2013 г. не происходило страховых случаев такого масштаба, разница оказалась ощутимой", — утверждает начальник отдела развития продаж и клиентского сервиса СК "Allianz Украина" Игнат Якубовский.

Одной из самых больших выплат 2012 г. стала компенсация аккумуляторному заводу "Веста Индастриал", на котором еще в 2010 г. произошел пожар, — 58,4 млн грн. Достаточно серьезными были и выплаты по агрострахованию.

Только град, уничтоживший продукцию сельхозпредприятий в Харьковской области, стоил страховщикам порядка 3 млн грн. Тогда как за 10 месяцев текущего года компании — члены Аграрного страхового пула выплатили всего 1,4 млн грн.

Другой весомый фактор, позволивший сэкономить деньги страховщикам, — переориентация их бизнеса на менее убыточные виды. "Еще в 2012 году на четыре вида страхования — каско, "автогражданку", "зеленую карту" и добровольное медстрахование — приходилось порядка 60% платежей, полученных от розничных клиентов. Это виды, по которым выплаты традиционно очень высоки. Однако в нынешнем году их доля просела по итогам девяти месяцев до 52%. Соответственно, уменьшились выплаты", — рассказал "ДС" заместитель председателя совета Лиги страховых организаций Украины (ЛСОУ) Александр Залетов.

Автострахование становится для компаний все более затратным. "В условиях отсутствия роста продаж новых автомобилей и старения отечественного автопарка страховщики жестко конкурируют между собой. Так, по итогам девяти месяцев 2012 года комиссия посредникам по каско в нашей компании составляла 34%, в 2013 году — уже 50%. Растущие аппетиты посредников вынуждают повышать стоимость полисов", — сетует директор по операционной деятельности СК "АКСОР" Оксана Руденко.

Поэтому вместо ответственности автовладельцев и каско многие компании предпочитают страховать стиральные машины и пылесосы. Практически во всех супермаркетах техники продавцы бойко торгуют полисами. Покупателям предлагают защиту от классических имущественных рисков, которые не покрываются гарантией, — пожара, залива, стихийных бедствий, кражи и пр.

Либо обещают возместить стоимость техники в случае ее выхода из строя из-за перепадов напряжения, ошибок в эксплуатации, механического воздействия, падения с высоты и т. д. Стоимость договоров составляет порядка 8–10% от страховой суммы (т. е. стоимости товаров). В среднем "техническая" безопасность обходится покупателям около 40–500 грн.

"Такие договоры продаются на удивление бойко. Например, только "Технополис" за шесть месяцев реализовал такие страховки на сумму порядка 30 млн грн. При этом торговцы требуют от страховщика комиссии, которые часто достигают 90% стоимости договора. Поэтому и выплат по таким страховкам практически не бывает", — сообщил г-н Залетов.

Но львиную долю клиентов обеспечивают заемщики, берущие потребительские займы. Как правило, кредиторы обязывают их приобрести страховку от несчастного случая либо договор страхования жизни. Их стоимость может составлять от 0,5 до 1,5% от страховой суммы ежемесячно. При этом и без того драконовские тарифы продолжают повышаться.

"Только по страхованию от несчастного случая за шесть месяцев 2012 года рынок собрал 230,4 млн грн. при уровне выплат 7,27% (167,5 тыс. грн.). За тот же период 2013 года платежи составили уже 382,36 млн грн. при уровне выплат 3,46% (132,3 тыс. грн.). Частота наступления несчастных случаев не изменилась, так же как и степень риска. При этом конечный потребитель в прошлом году при оформлении кредита должен был платить за полис 1,5% от размера кредита в месяц. В текущем же году данная услуга стоит уже 2,5% и больше. Разница возвращается в банк как компенсация за низкую кредитную ставку, личные "комиссии" менеджерам и т. д.", — рассказала "ДС" начальник департамента банковского страхования одной из СК.

Довольно популярным сейчас является и страхование финансовых рисков. Согласно таким договорам в случае потери работы заемщиком обязательства по выплате кредита берет на себя страховщик, однако выплаты по данному виду из года в год остаются нулевыми.