Игра в дефолт. Почему Украина не хочет списать все долги

Правительство обращается к держателям еврооблигаций и ВВП-варрантов Украины с просьбой отложить платежи и смягчить другие условия обслуживания долгов. Как эти предложения восприняли на рынке и насколько они помогут государству?

В условиях войны и колоссального дефицита бюджета украинское правительство решило обратиться к инвесторам во внешний долг Украины — держателям еврооблигаций (евробондов) — с просьбой отсрочить платежи на 24 месяца. Речь идет как о погашении бумаг, так и об уплате процентов в течение этого периода. Однако Киев обязуется все это время начислять процентный доход по ставкам, предусмотренным в условиях выпуска соответствующих облигаций, и выплатить его потом.

Кроме того, Украина предлагает смягчить условия обслуживания государственных деривативов — ВВП-варрантов, выпущенных еще в рамках реструктуризации долга в 2015 г., а также предоставить право правительству выкупить их по номиналу с 2024 по 2027 гг.

Минфину поручено договориться с инвесторами в евробонды и ВВП-варранты до 15 августа.

Как реагируют на это финансовые рынки? Сколько денег может сэкономить Украина в ближайшие два года? Как следует уменьшать госдолг и выгодные ли условия запросила власть?

Дилемма кредиторов

Но о чем идет речь? Даже в экспертных кругах говорят то о возможном дефолте, то о реструктуризации, то просто об отсрочке выплат. Что же будет, если Украина договорится с заемщиками на новых условиях? Приведенные выше определения не противоречат друг другу, скорее отражают шкалу настроений говорящего: от пессимистического (дефолт) до оптимистического (отсрочка).

Мы исходим из того, что перенос сроков уплаты и обслуживания долга даже по результатам переговоров — это существенное изменение начальных условий его предоставления, то есть реструктуризация. При этом даже такая "лайтовая" реструктуризация, когда не затрагиваются ни тело кредита, ни ставки по его обслуживанию, в международной практике считается частичным дефолтом, потому что долг и проценты не возвращаются вовремя.

Но почему мы говорим о частичном дефолте, если кредиторы согласятся и в конце концов получат как тело кредита, так и оговоренные ранее проценты? А потому что инвесторы проигрывают в деньгах именно по причине неизменных ставок. Доходность должна быть прямо пропорциональна риску — и если до войны украинские евробонды размещались под несколько процентов годовых (в частности, эмитированные в 2016 г. бумаги, которые должны погашаться в этом году — под 7,75%), то теперь, наверное, никто их не покупал бы и с кратно большим купоном. Однако, согласившись на отсрочку, кредиторы фактически вынуждены удерживать неликвидные активы без должной компенсации (повышенных процентов), хотя могли бы вложить эти деньги в венчурный капитал и получить больше.

Следует отметить, что предлагаемая Украиной реструктуризация действительно мягкая и дружественная, потому что мяч отправляется на поле кредиторов. В ближайшие недели держатели облигаций должны провести голосование по изменениям в условия их выпуска. Если они не согласятся, правительство планирует обслуживать долги согласно действующему плану, но может воспользоваться льготным месячным периодом для отсрочки выплат. Другое дело, что кредиторы все равно должны выбирать между плохим и худшим: если закрыть уши на мягкие просьбам заемщика, попавшего в затруднительное положение, то в следующий раз он может не расплатиться вообще, а это значительно большие убытки.

Реакция рынка

Впрочем, даже если правительство перенесет выплаты, что будет означать частичный дефолт, то в результате катастрофы не произойдет. Слово "дефолт" не должно быть универсальной страшилкой. Резкие изменения к худшему происходят тогда, когда государство внезапно объявляет о несостоятельности или нежелании платить по долгам и, как следствие, теряет возможности привлекать капитал по приемлемому проценту, бизнес-связи с миром начинают разрываться, а инвесторы переносят активы за границу. У нас другая, до определенной меры обратная ситуация. Из-за войны Украина на рынке евробондов и так оказалась в компании Шри-Ланки, Ливана и Сальвадора и в целом пока что потеряла возможности привлекать частные инвестиции, сильно сократила международную торговлю, независимо от того, будет реструктуризация внешнего долга или нет.

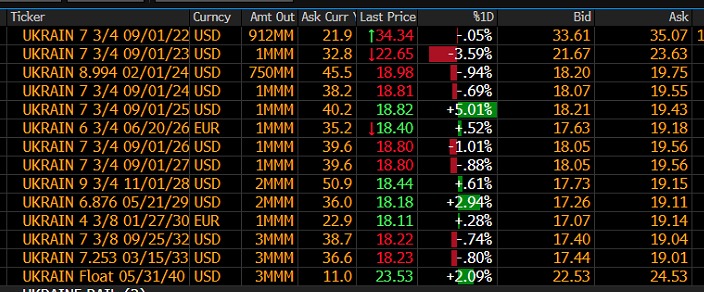

Однако есть и определенный позитив, который можно увидеть в том, что для рынков предложение Киева не стало шоком: инвесторы также понимают условия Украины и закладывают риски в ожидания заранее. Поэтому короткие ценные бумаги с погашением в 2022 и 2023 гг., хотя и торговались по 33,4% и 22,8% от номинала, но не показали резкого падения 20 июля, когда стали известны условия предлагаемой реструктуризации долга.

Но есть и негатив: котировки украинских евробондов с более длительным сроком обращения указывают на то, что рынок опасается новой реструктуризации в будущем и, возможно, на худших условиях, чем сейчас.

"Цены на украинские еврооблигации сегодня [20 июля, — "ДС"] оказались на отметке 18 центов за доллар после объявления условий реструктуризации долга Украиной. Достаточно неплохих для инвесторов, без списания части долга, с продолжением начисления процентов. Но, судя по ценам, пожалуй, не последней реструктуризации — вероятно, после победы придется снова садиться за стол переговоров", — интерпретировал данные торгов финансовый аналитик группы ICU Михаил Демкив.

Кстати, не только частные инвесторы отдают себе отчет в необходимости изменять условия по внешним финансовым обязательствам Украины. Напомним, что в мае в Администрации США дали понять, что рассматривают вариант списания внешнего долга Украины, чтобы "помочь украинцам восстановить свою страну и противостоять российскому вторжению". Такую же возможность наметил и Европарламент в резолюции от 19 мая. Кроме того, в МВФ 14 июля прозрачно намекнули, что против реструктуризации. "Украина аккуратно обслуживает свой долг, и мы ожидаем, что это будет продолжаться", — говорил представитель фонда Джерри Райс.

Цена вопроса

За два года Украина должна погасить облигаций внешнего госзайма примерно на $3 млрд. Кроме того, есть еще обязательства по обслуживанию (выплате процентов) этих и других евробондов. В сумме можно оставить в бюджете на данном периоде около $5 млрд. По сравнению со счетами, выставляемыми войной, это не критически много, но, с другой стороны, примерно столько сейчас ежемесячно не хватает Украине, чтобы свести бюджет (без учета внешней помощи, которая, впрочем, не поспевает за потребностями).

Стоит напомнить, что евробонды — далеко не весь внешний долг Украины, номинированный в иностранной валюте. По другой части обязательств также наметился прогресс: в Минфине заявляют, что международные партнеры в рамках G7 и Парижского клуба кредиторов намерены приостановить Украине выплату долга до конца 2023 г. с возможностью продления отсрочки еще на год.

Что касается ВВП-варрантов, то здесь ситуация проще. Напомним, что, по действующим условиям, держатели этих деривативов получают небольшой доход, если ВВП Украины за год повышается более чем на 3% и действительно заметный — если на 4% и более (от прироста свыше 3% нужно заплатить инвесторам 15%, а от прироста свыше 4% – уже 40%).

Напомним, что выплаты по варрантам осуществляются с задержкой на два года. То есть в 2023 г. нужно было бы рассчитаться за 2021 г. (когда экономика выросла на 3,2%). Разумеется, это всего десятки миллионов долларов, но правительство предлагает перенести и их выплату на 14 месяцев. Значительно важнее, что выплаты в 2025 г. по результатам 2023 г. (и соответственно в последующие годы) могут быть значительно выше. По оптимистичному сценарию, закрепленном в правительственном Плане восстановления, Украина могла бы расти с очень низкой базы военного периода на 7% и более. Тогда, даже учитывая небольшой объем ВВП, расчеты по варрантам могли бы достигать миллиарда долларов в год. Именно поэтому Кабмин предложил ограничить возможную сумму выплат в 2025 г. 0,5% ВВП и предоставить ему право полностью или частично выкупить варранты в 2024-2027 гг. по номиналу, чтобы не обременять стремительный экономический рост, который может происходить в послевоенные годы. В общем, такую инициативу можно оценить положительно, хотя остается вопрос, можно ли было в нашей ситуации попросить лучших условий.

Можно ли просить больше?

В Минфине утверждают, что предупредили кредиторов заранее. В частности, предложения по отсрочке выплат по евробондам и изменению условий выпуска ВВП-варрантов обсуждались с избранной группой основных держателей, в частности Amia Capital, BlackRock, Fidelity International (FIL) и Gemsstock. "После этих дискуссий Украина получила четкие признаки поддержки", — отмечается в пресс-релизе Минфина.

Судя по всему, международные партнеры готовы к пересмотру украинских долгов, условиям их погашения и обслуживания. И тут возникает вопрос: а не продешевила ли Украина? Можно ли было бы договориться о лучших условиях реструктуризации, включая списание долга? Какие были бы плюсы и минусы такого варианта?

Экспертные мнения разделяются. Так, инвестбанкир, специалист отдела продаж компании Dragon Capital Сергей Фурса считает предложения правительства вполне адекватными ситуации, хотя и не исключает в будущем переговоров о списании долгов.

"Вполне очевидной видится и логика, согласно которой пока речь идет только о замораживании. До окончания войны трудно понять, в каком финансовом положении Украине выйдет ее закончить. А значит, сейчас трудно определить и справедливые условия будущего обслуживания долга. А именно — какую часть рыночного долга нужно будет списать (и нужно ли это делать в принципе) и какой купон будет у украинских еврооблигаций нового образца", — написал он в блоге на Facebook.

Михаил Демкив менее оптимистичен. По его мнению, относительно небольшая по сравнению с потребностями Украины сумма долгов, которые предлагается заморозить, была аргументом в пользу того, что репутация дороже и Минфин мог бы еще оставаться добросовестным плательщиком. "Мне кажется, была такая мечта, что после победы украинское правительство сможет выходить на презентацию к инвесторам и говорить: Смотрите, мы в страшную войну добросовестно платили по всем своим долгам, мы являемся суперстраной в этом плане. Но, к сожалению, такой истории уже не будет", — сказал он в эфире "Экономики во время войны с Андреем Яницким" на "Эспрессо".

Другого мнения финансовый аналитик Алексей Кущ, считающий, что Минфину нужно было еще в марте-апреле инициировать переговоры с кредиторами и уже в июне выйти на соглашение, предусматривающее списание по меньшей мере 50% долга, реструктуризацию оставшегося на 15-20 лет и снижение ставки по коммерческому купону с 7,5% до 2-3%.

Свои выводы эксперт подкрепляет международным опытом: процедура реструктуризации госдолга является очень распространенной практикой и обязательно применяется для государств с низким уровнем дохода. По данным МВФ, в течение 1950-2010 гг. зафиксировано свыше 600 случаев такой реструктуризации в 95 государствах: примерно треть из них — по соглашениям с частными кредиторами (коммерческими банками и держателями облигаций).

Добавим, что другие исследования также подтверждают достаточно большое количество суверенных дефолтов, но с четкой тенденцией к снижению доли невыполнения обязательств по внешнему долгу. Примечательно, что в последние десятилетия именно продление срока погашения облигаций стало наиболее распространенной формой реструктуризации.

Следует отметить, что очень важны также причины пересмотра условий по долговым обязательствам государств. Одно дело, когда правительство просто не захотело расплачиваться или у страны надолго нет денег, другое — когда возникает краткосрочная нехватка ликвидности, и совсем другое — когда основанием для реструктуризации является форс-мажор, такой как военный конфликт. В случае с Украиной имеем крупнейшую войну со времен Второй мировой. Понятно, что в таком случае фактор репутации страны отходит на второй план по сравнению с объективным развитием событий: война будет продолжаться — никто не даст коммерческих кредитов, наступит устойчивый мир — инвесторы начнут возвращаться в Украину, которая вряд ли запомнится как недобросовестный должник, потому что ее платежеспособность подорвала неспровоцированная агрессия со стороны России.

Добавим, что в самой ситуации, когда инвесторы в украинский долг проиграют при мягких условиях реструктуризации и еще больше при жестком варианте, нет несправедливости. Ведь рынок давно учитывал возможные проблемы Украины как эмитента облигаций, когда диктовал достаточно высокий купонный доход по ним: иногда риски сбываются, особенно для азартных спекулянтов, которые несколько месяцев до вторжения игнорировали данные американской разведки и не выходили из украинских государственных бумаг.

Итак, начало переговоров по реструктуризации украинского внешнего долга — безусловно, ожидаемое и важное событие. Но, похоже, правительство уже на старте процесса выставило слишком скромные цели по облегчению своих финансовых обязательств, хотя имело возможность простить большего.