Нефтегазовое подавление. Как изменились доходы России после новых санкций

Подавление коллективным Западом нефтегазового потенциала России постепенно, но неотвратимо влияет на ключевую отрасль экономики агрессора, его экспортную выручку и федеральный бюджет

В прошлом году Евросоюз отказался от большинства газовых потоков из России, а с 5 декабря наложил эмбарго на морские поставки российской сырой нефти. С 5 февраля в ЕС вступил в силу запрет на импорт российских нефтепродуктов. К аналогичным или схожим мерам относительно нефти агрессора ранее прибегли другие ключевые страны Запада, включая США и Британию.

Большая семерка, ЕС и Австралия также установили ценовой потолок (прайскеп) на российскую сырую нефть, который вступил в силу с 5 декабря и составляет $60 за баррель (с возможностью снижения в будущем). А с 5 февраля заработал прайскеп на нефтепродукты, которые продаются с премией к цене нефти (бензины, дизель, авиакеросин и т.п.) — на уровне $100 за тонну и которые торгуются с дисконтом (мазут, некоторые смазочные материалы) — $45 за тонну. Это означает, что запрещается страховать и финансировать суда, перевозящие российскую нефть, дороже "разрешенной" цены. Такой ход произвел двойной эффект: с одной стороны, владельцы танкеров боятся остаться без услуг страховщиков (сконцентрированных в Лондоне) и следят за происхождением нефти и ее ценой; с другой — покупатели стратегического сырья из "дружественных" России стран, таких как Индия, требуют больших дисконтов, пользуясь безвыходным положением продавца. В настоящее время скидка на российскую марку Urals по отношению к Brent составляет более $30 за баррель.

Таким образом, цивилизованный мир приближает свою цель — ограничить возможности диктатора Владимира Путина финансировать захватническую войну в Украине. Вопрос в том, насколько действенны эти меры?

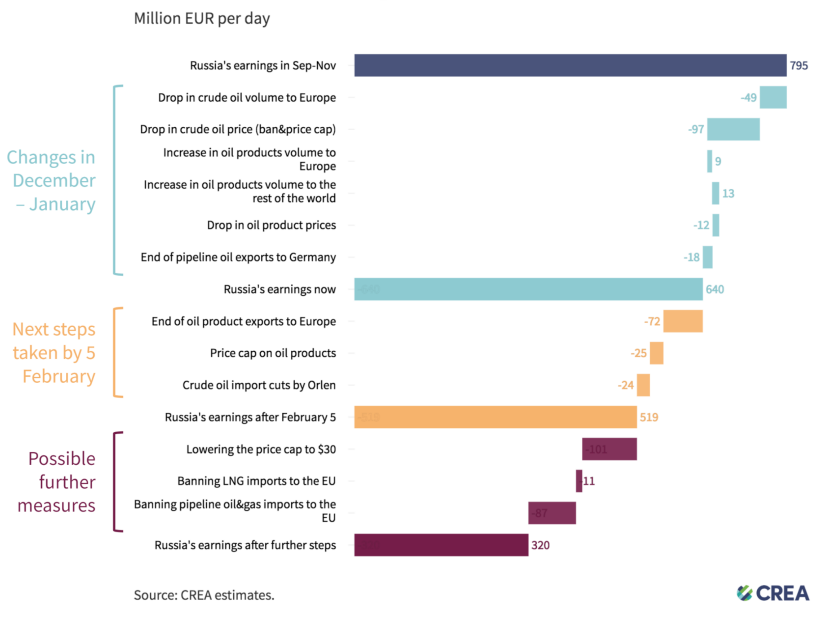

Падение выручки

Посмотрим на выручку России от продажи ископаемого топлива и прогноз на ближайшие месяцы. Согласно недавней аналитике Центра исследований энергетики и чистого воздуха (СREA), соответствующие доходы агрессора в декабре — начале января уменьшились в среднем на 155 млн евро в день в результате сокращения экспорта сырой нефти в ЕС (т.е. эмбарго на морские поставки) и в еще большей степени — в результате падения цен на нее (благодаря прайскепу). В то время как параллельное подорожание нефтепродуктов лишь немного замедлило всеобщее падение. Эмбарго ЕС и установление прайскепа на российские нефтепродукты должно забрать из дневной выручки России еще 121 млн евро. Следовательно, в сумме доходы страны-агрессора от ископаемого топлива весной должны упасть в среднем на 276 млн евро в сутки, или примерно на треть от уровня прошлой осени, когда федерация зарабатывала 795 млн евро в день, или почти на три четверти от уровня весны 2022 г. (тогда было 1000 млн евро в день). В годовом измерении потери могут составить более 90 млрд евро, или почти $100 млрд.

Доходы России от ископаемого топлива (факт и прогноз), млн евро в день

Более того, по мнению экспертов CREA, ежедневные доходы России от ископаемого топлива можно сократить еще примерно на 200 млн евро, если снизить прайскеп на нефть до $30 за барр., окончательно перекрыть трубопроводные поставки российской нефти и природного газа в ЕС и запретить импорт туда сжиженного природного газа (СПГ) агрессора. Тогда в РФ по "ископаемым" статьям экспорта останется лишь 370 млн евро выручки в день.

Уточним, что CREA учитывает не только доходы от нефти и газа, но и от продажи угля, которые в этой статье не рассматриваются. Впрочем, последние составляют лишь 12% поступлений по "ископаемым" статьям и не мешают оценивать динамику и прогноз выручки нефтегазового сектора.

Однако следует посмотреть на проблему не только со стороны экспортных поступлений, но и в разрезе доходов федерального бюджета.

Бюджет и "заначка"

Несмотря на заморозку на Западе большинства резервов центробанка РФ, у агрессора еще есть значительная финансовая подушка. И сейчас недостаточный денежный поток в федеральный бюджет от нефти и газа компенсируется до определенного уровня из Фонда национального благосостояния (ФНБ). Напомним, что для этого с начала года правительство начало распродавать доступные ему ликвидные активы из золотовалютных резервов, а именно юани. В январе (до 6 февраля) на биржу слили более 5 млрд юаней на 54,5 млрд руб., а уже в феврале (до 6 марта) планируют продать около 15 млрд юаней на 160,2 млрд руб. Также в январе минфин впервые за долгое время продал 3,6 т золота.

Согласно действующему российскому законодательству, когда федеральный бюджет недополучает нефтегазовые доходы, которые учитываются отдельно (а это преимущественно налог на добычу и экспортные пошлины), правительство вынуждено брать соответствующие средства из ФНБ, чтобы сохранить планируемый уровень расходов. Это так называемое обновленное бюджетное правило, которое начало действовать с января: каждый месяц, если нефтегазовые доходы, по прогнозу минфина, выше базового уровня (из расчета 8 трлн руб. за весь 2023 г.) — избыток откладывается, если ниже — валюту берут из фонда и продают за рубли на сумму нехватки.

Последний сценарий — это о ближайшем будущем РФ. Если в 2021 г. удалось привлечь в федеральный бюджет 9 трлн "нефтегазовых" рублей, в 2022 г. — 11,6 трлн руб. (за счет высокого первого полугодия и "доения" Газпрома в конце года), то в этом году и 8 трлн руб. кажутся недостижимой целью. Напомним, что уже в январе дефицит федерального бюджета России достиг 1,76 трлн руб., в то время как на весь год планировалось 2,9 трлн руб. За месяц доходы в годовом исчислении снизились на 35% (до 1,36 трлн руб.), а расходы — выросли на 58,7% (до 3,12 трлн руб.). Больше всего в январе обрушились именно нефтегазовые поступления: на 426 млрд руб. (-46% год к году).

Ключевой вопрос: как надолго РФ хватит средств, чтобы перекрыть дыру в нефтегазовых доходах? Ответ зависит от нескольких наиболее важных факторов, которые мы рассмотрим в последнем параграфе. А перед этим следует присмотреться к общим проблемам стратегического сектора врага в привязке к структуре рынка нефти и нефтепродуктов.

Структура рынка

Ситуация развивается драматично для российского нефтегаза. И это связано с особенностями самого товара (природный газ, СПГ, нефть, нефтепродукты) и его реализации.

По газу все давно понятно: поставки за границу слишком привязаны к трубопроводам, преимущественно ориентированным на запад, "Сила Сибири" в Китай сможет выйти на проектную мощность (38 млрд куб. м в год) только в 2025 г., а экспорт всего СПГ из РФ составляет лишь 46 млрд куб м в год, что меньше объема перекачки одним только "Северным потоком — 1" (59,2 млрд куб. м в 2021 г.).

Что касается нефтяной составляющей, которая по деньгам в разы весомее для оккупанта, то есть принципиальная разница между сырой нефтью, потоки которой РФ с относительным успехом переориентировала из Европы в Азию, и нефтепродуктами. Для последних почти нет свободных рынков.

"Дело в том, что в России многие компании очень зависели от экспорта [нефтепродуктов]… Но теперь, когда сложилась такая ситуация, что, по очень грубым подсчетам, от российских нефтепродуктов отказались те страны, которые брали 57% их экспорта в 2021 г., эти 57% нужно куда-то пристроить… Пристроить их некуда, потому что Китай, Индия и многие другие страны — экспортеры нефтепродуктов, и они, пользуясь тем, что Россия должна в значительной степени уйти с этого рынка, нарастили в последнее время производство нефтепродуктов — именно тех, которые нужны Европе, Западу, и стали поставлять туда гораздо больше, фактически заменяя российские нефтепродукты", — объяснял в интервью Republic аналитик нефтегазового рынка Михаил Крутихин.

Для примера, как отмечает Reuters со ссылкой на представителя местного НПЗ, Индия самодостаточна в производстве дизельного топлива, а реэкспорт этого продукта облагается дополнительным налогом. Учитывая стоимость доставки, импорт его из РФ просто не будет экономически выгоден индийцам.

Рикошетом западные эмбарго и ограничения на нефтепродукты из России отражаются и на местных производителях нефти. Сокращается внутренний спрос на ресурс, а потому, в случае невозможности нарастить экспорт сырой нефти, приходится думать об остановке каких-то промыслов. Собственно, в ответ на запрет поставок в ЕС российских нефтепродуктов в Москве уже заявили о сокращении добычи нефти на 500 тыс. барр. в день с марта (сейчас производится более 10 тыс. барр. в день), а согласно базовому прогнозу минэкономики РФ, добыча может упасть на 8,4% — до 490 млн т (9,8 млн барр. в день).

"В настоящее время у всех компаний есть программы сокращения добычи и есть программы лихорадочных поисков рынков, куда можно доплюсовать дополнительные объемы сырой нефти", — констатирует Крутихин. По его мнению, вряд ли удастся значительно нарастить экспорт сырой нефти (которая высвободится в связи с сокращением спроса на внутренних НПЗ) из-за логистических ограничений (погрузки, транспортировки) и собственно того факта, что мир и так залит дешевой российской нефтью. К тому же не стоит забывать, что дополнительные поставки из России будут еще больше давить на цены. А не у всех компаний себестоимость добычи низкая, как у "Роснефти". К примеру, у "Лукойла" этот показатель достигает $40, что уже ставит вопрос о рентабельности продаж компании.

Как быстро Россия будет терять деньги

Давайте вернемся к вопросу, каким темпом Россия будет исчерпывать свои финансовые запасы на фоне сокращения добычи и экспорта стратегического сырья. Ответ зависит от многих факторов, основные из которых — скорость падения нефтегазовых доходов федерального бюджета, возможности искусственного увеличения поступлений от компаний отрасли, вероятность новых секторальных санкций со стороны Запада, возможные изменения в государственных расходах.

Каким будет падение нефтегазовых доходов в результате западных санкций и как это повлияет на "заначку" врага? Для понимания: 15 млрд юаней, которые должны быть израсходованы за текущий месяц на покрытие дефицита нефтегазовых поступлений, — это примерно 5% всего объема китайской валюты в ФНД. И, если говорить о международных резервах, там доступно еще 551 т золота (правда, его гораздо труднее продать без дисконта). Общий же размер фонда на 1 февраля составляет эквивалент 10,8 трлн руб. Это $155,3 млрд, или же 7,2% прогнозируемого на текущий год ВВП. При этом объем ликвидных активов (средства на счетах в центробанке РФ) составляет эквивалент 6,33 трлн руб. ($91 млрд). Это большой запас прочности. Однако напомним, что возможности компенсации эффекта новых западных санкций через перенаправления нефтепродуктов из ЕС в другие регионы крайне ограничены (причины мы рассмотрели выше, они также учтены в прогнозе CREA о падении нефтегазовой выручки агрессора).

Насколько удается искусственно (не в результате увеличения продаж) повысить нефтегазовые поступления? Речь идет о практике, когда власти вынуждают компании сектора больше платить в бюджет. Это действенный маневр, но у него есть ограничения. Москва может попытаться "выжать" больше денег из нефтегазового сектора двумя способами. Во-первых, можно начислить нефтегазовым компаниям большие суммы налогов по действующим ставкам. Например, считать ценой продажи не фактический прайс Urals (скажем $49,5 за барр., как было в январе), а котировки Brent, которые на 30-40% выше. Или определять таможенную стоимость импортируемой нефти не в порту погрузки, а в порту назначения (после затрат на фрахт и т.п.). Во-вторых, есть вариант повысить обязательные отчисления налога на добычу полезных ископаемых (НДПИ). Эта тактика, напомним, применялась по отношению к "Газпрому" в конце 2022 г., что позволило тогда замаскировать падение доходов бюджета от нефтегаза. Однако установленные на этот год месячные отчисления на порядок меньше и явно недостаточны (лишь 50 млрд руб. вместо 416 млрд руб. в октябре-ноябре). Понятно, что у каждого такого действия есть свои минусы. Главный из них в том, что компании в сложной ситуации, которую мы рассмотрели выше, могут просто не потянуть такое бремя.

Будет ли коллективный Запад накладывать новые эмбарго и ограничения на энергетический сектор агрессора? Судя по стратегическому курсу ЕС по преодолению зависимости от России и темпу внедрения нефтегазовых санкций, такая вероятность есть, но ближе к концу года.

Будут ли меняться в РФ бюджетные расходы? Сейчас идет война на истощение, следовательно, есть вероятность увеличения трат.

Как изменится курс рубля? Пока российские власти декларируют цель удерживать его у отметки 70 руб/$. Понятно, что в случае чего девальвация (на фоне ухудшения показателей платежного баланса) может увеличить рублевые поступления от экспорта в федеральный бюджет. Впрочем, центробанк РФ, учитывая его консервативность, не настроен делать резких движений.

Традиционно есть также вопрос цены нефти на международном рынке, связанный с общей ситуацией в мировой экономике и политическими мотивами. Однако этот фактор ослабляется в контексте успешного действия антироссийских прайскепов. По крайней мере, в свежих прогнозах на 2023 г., даже на фоне "открытия Китая" после ковидных ограничений, нет такого скачка котировок "черного золота", который бы представлял угрозу для механизма ценовых ограничений на транспортировку российской нефти и нефтепродуктов. Так, МВФ прогнозирует нефть в среднем за год по $81 за барр., Moody's — по $100 за барр., а Morgan Stanley — движение цены от $80 до $110 барр.

Найти более точные ответы на обозначенные выше вопросы сложно. Но из приведенных данных ясно, что выручка агрессора от продажи нефти и газа уже падает на треть по сравнению с осенью прошлого года, и у Запада есть потенциал сократить ее вдвое. Что касается доходов федерального бюджета от сектора — то, даже по официальным оценкам, они в этом году должны сократиться на треть (с 11,6 трлн руб. до 8 трлн руб.). Но нефтегазовые доходы могут обвалиться и наполовину — примерно до 6 трлн руб. за год, если сохранится динамика начала года, а правительство не прибегнет к искусственным способам их повышения. При этом постепенно, хотя и гораздо медленнее, будет уменьшаться и добыча нефти. Однако, пока РФ опустошит доступные ей золотовалютные резервы, пройдет еще много времени — счет идет не на месяцы, а на годы. У российской диктатуры еще есть и будут деньги на войну против Украины, тем более, что расходы можно оплачивать рублем, предложение которого контролирует центробанк.