Осіння інфляція: Богдан Данилишин про зростання цін та адаптацію економіки

Серед продуктів харчування за час війни найбільше подорожчали фрукти (+74%), яйця (+67%), риба (+38%), цукор (+36%). Через адміністративний мораторій на підвищення вартості комунальних платежів майже не зростали в ціні послуги на утримання житла – лише на 5% за час війни

Споживчі ціни у жовтні 2022 р. зросли на 2,5% порівняно з вереснем. В річному вимірі інфляція прискорилась з 24,6% до 26,6%. В жовтні 2021 р. була зафіксована інфляція у 0,9%.

За 8 місяців війни (за березень-жовтень) інфляція становила 21,3%. Випереджаючими темпами зростали ціни на продукти харчування, паливо, транспортні послуги:

- продукти харчування подорожчали на 26% (в річному вимірі +36%);

- автомобільне паливо та мастила – на 46% (в річному вимірі +62%);

- транспортні послуги – на 25% (в річному вимірі +30%).

Немонетарні чинники (зростання вартості витрат, зовнішні фактори) складають домінантну частину річного приросту інфляції (83%). Економіка пристосовується до нових умов функціонування, змінюються ланцюги постачання, ринки збуту, відбувається перепрофілювання бізнесу. По значній частині номенклатури товарів споживання підвищилась частка імпорту, що здійснює додатковий тиск на обмінний курс та призводить до імпорту інфляції. Вагома частина приросту споживчих цін пов’язана з передвоєнним підвищення цін в промисловості (+66%).

Інфляція і обмінний курс. 21 липня 2022 року НБУ скорегував офіційний курс гривні до долара США на 25% з 29,25 до 36,6 грн. за 1 дол. США. У річному вимірі девальвація національної валюти тепер складає 37% (за готівковим сегментом – 53%), що посилює тиск на ціни, зважаючи на підвищення імпортозалежності української економіки після масштабних воєнних руйнувань виробничих і невиробничих активів. Для усунення зайвої волатильності цін імпортних товарів важливо зберігати режим фіксованого обмінного курсу та контроль за рухом капіталів.

Вагомим чинником інфляції залишається дефіцит державного бюджету, який за планом на 2022 р. має скласти 34% ВВП (включаючи грантові джерела). Гігантський дефіцит бюджету зумовлений актуалізацією умовних воєнних зобов’язань держави та скороченням податкових доходів. Продовження воєнних дій, фінансування відновлення звільнених територій, а також енергетичний геноцид росії зумовлюватимуть подальше розширення цього неринкового дефіциту державного бюджету. Незалежно від джерела покриття дефіциту (емісія чи міжнародна допомога) додаткова грошова маса буде надходити в економіку і тиснутиме на ціни.

Чинники інфляції з боку попиту залишаються пригніченими. За 9 місяців поточного року реальний ВВП скоротився на 30% відносно попереднього року, в IV кварталі падіння ВВП поглибиться із-за віялових відключень електроенергії. Суттєво скоротились реальні доходи та споживчі витрати населення. Рівень безробіття зріс до 30% від робочої сили. Близько 1 млн. чоловіків було мобілізовано до лав ЗСУ, що обмежує їх участь економічному обороті країни.

Для протидії інфляції НБУ з 03.06.2022 підвищив облікову ставку до 25% річних. Однак, дане рішення не мало суттєвого впливу на інфляцію.

Приріст цін в умовах збільшення собівартості виробництва та падіння попиту слугує інструментом компенсації збитків бізнесу, а не джерелом його додаткових інфляційних доходів. Тому підвищення ставки позичкового процента в таких умовах не діє на механізм ціноутворення виробників.

Підвищення позичкового процента економіки не мало помітного впливу і на валютний ринок. Так, у жовтні порівняно з червнем валютні депозити населення зросли на 1,5%, тоді як гривневі (в доларовому еквіваленті) – впали на 20%. Таким чином імпульс процентної ставки особливо не вплинув на валютний попит та ціни імпортних товарів. Тиск на обмінний курс домінантно формувався з боку неринкових чинників (надходження міжнародної допомоги та доступність зовнішніх ринків збуту), на які ключова процентна ставка не впливає.

Тобто, в умовах України антиінфляційна ефективність монетарної політики стримується домінуванням структурних чинників інфляції, слабкістю каналів монетарної трансмісії та суттєвим зниженням сукупного попиту внаслідок війни.

Слід зазначити, що в поточному році інфляція пришвидшилась у всіх країнах світу, однак реакція монетарних регуляторів переважно була стриманою – ключові процентні ставки, як правило, зростали нижче темпів інфляції.

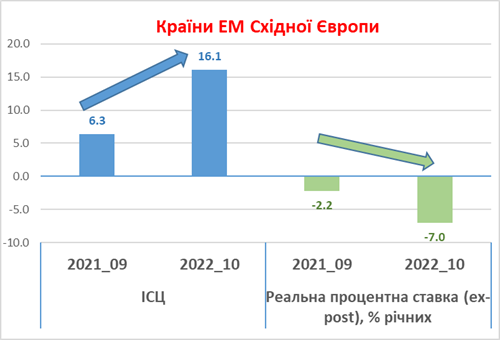

Примітка: Для розрахунку середнього рівня країн ЕМ Східної Європи використано дані Вірменії, Азербайджану, Албанії, Грузії, Угорщини, росії, білорусі, Польщі, Румунії, Сербії, Чехії, Молдови.

Наприклад, серед країн ЕМ Східної Європи реальні ставки в середньому впали з "-2%" в минулому році до "-7%" річних — в поточному. Стримана реакція монетарних регуляторів пояснюється намаганням убезпечити економіки своїх країн від зайвих структурних зламів – банкрутств, дефолтів та безробіття. Зокрема найкращих ефектів на ринку праці досягнуто в Чехії та Польщі, де процентні ставки залишаються глибоко негативними, а рівень безробіття знизився до 2,2 та 2,6% відповідно.

Тобто центральні банки інших країн світу приділяють значно більше уваги питанню збереження монетарних умов для відновлення економіки, ніж питанню зниження інфляції.

В той же час базовий сценарій макроекономічного прогнозу НБУ передбачає збереження номінальної облікової ставки на рівні 25% щонайменше до ІІ кварталу 2024 року. НБУ не виключає можливості встановлення і вищого рівня облікової ставки.

Подальші перспективи інфляції залежать від швидкості адаптації економіки до нових умов. В умовах, коли відбувається активне збільшення грошової маси за каналами емісійного фінансування центрального банку та грантової підтримки міжнародних партнерів, особливо важливо замикати цей приріст грошової маси в нових об’єктах виробництва товарів та послуг. Це покращуватиме продуктивний обіг грошової маси в економіці, зменшуватиме потреби прямої емісії в майбутньому, сприятиме покращенню ринку праці, зменшуватиме ризики структурної інфляції.