Гобсек не в моді. Як уряду припинити економити на українцях

Бюджет на 2022 р. зверстаний з відносно низьким дефіцитом у 3,5%. МВФ задоволений. А ось чи задоволені українці? І чому ми такі бідні? Може, тому, що низькодефіцитні?

Дорога без кінця

Шлях до багатства та процвітання може бути різним. З одного боку, є варіант тотальної економії. Доля бальзаківського Гобсека реальна і в наші дні, але кому потрібне таке життя, що складається з одних обмежень.

З іншого боку, життя не по кишені може бути яскравим, але недовгим. Тобто в усьому потрібно дотримуватися правильного балансу: якщо брати гроші в кредит і вкладати їх у свій розвиток, підвищуючи особисту капіталізацію на ринку праці, — такий дефіцит сімейного бюджету в майбутньому може призвести до благополуччя. Таким чином, справа не в дефіциті як такому, а в тому, як ти ним розпоряджаєшся.

На жаль, в Україні з дефіцитом бюджету "борються" без жодної прив’язки до макроекономічних явищ, пов’язаних із цим індикатором. Хоча його необхідно пов’язувати із стадійністю розвитку економіки. Одна справа, коли твоя країна перебуває на піку зростання якісних і кількісних стандартів, на максимальній точці завантаження виробничих і людських ресурсів. Тоді дефіцит бюджету лише підштовхне інфляцію за рахунок додаткових державних видатків. Саме тому Німеччина, як і низка інших розвинених європейських країн, живе у профіциті. Але Німеччина має й торговий профіцит.

І інша справа, якщо економіка перебуває у кризі, населення скорочує споживчі витрати, а бізнес згортає інвестиції. Тоді єдине джерело для капітальних вкладень — це видатки держбюджету. Більш того, у період економічного спаду банки згортають кредитування бізнесу, адже для нарощування кредитного портфеля потрібні точки зростання економіки з високим інвестиційним мультиплікатором. Але на циклічному відрізку уповільнення таких точок майже немає (крім виробництва соціальних продуктів і ліків). Як наслідок, банки перестають робити нові гроші, видаючи нові кредити, і з погашенням старих відбувається спалювання грошей в економіці. У подібних умовах держава за допомогою бюджетних видатків є, по суті, єдиним генератором нових грошей, що надходять до економічної системи. Механіка тут досить проста: збирання податків — це спалювання грошей, потрапляючи на рахунки казначейства, вони виводяться з економічного обігу.

А бюджетні витрати — це створення нових грошей, коли вони із казначейства потрапляють на поточні рахунки домогосподарств у вигляді соціальних трансфертів і на рахунки суб’єктів підприємництва внаслідок держзакупівель товарів і послуг. Якщо держава не витрачатиме, економіка в період кризи дуже швидко перетвориться на неживу пустелю.Будь-яка криза — це дефіцит підприємницької активності бізнесу та споживчої активності населення. І компенсатором цих дефіцитів може стати лише зростання державних витрат. Саме так і вчинили практично всі розумні уряди, збільшивши дефіцити бюджетів у середньому до 5‒10%.

Таким чином, стратегія Мінфіну має полягати не у скороченні дефіциту, а у пошуку нових каналів його освоєння для створення ефекту фіскального мультиплікатора та зростання рівня капіталізації економіки (1 грн держвидатків — 5 грн ВВП — 1,5 грн нових податкових надходжень). А щодо держборгу — його слід конвертувати в нацвалюту і знижувати вартість обслуговування. Тільки така політика сприятиме економічному зростанню. Примітно, що наш Мінфін зайнятий механічним стисканням дефіциту, випуском валютних боргів, а мета зниження вартості обслуговування держборгу розглядається лише як побічна. Отримуємо жорстку бюджетно-податкову консолідацію, перманентне зниження/зростання боргового навантаження (борг/ВВП) на тлі високих ставок розміщення нових боргів. Тобто весь спектр дій Мінфіну спрямований на безперебійне обслуговування наддорогих боргів, контрольованих за обсягами зростання, а не за вартістю їх обслуговування. У результаті маємо низькі темпи зростання економіки і дорогі державні борги, зате надійні в обслуговуванні, замість високих темпів зростання і дешевих боргів. Так, загальна сума обслуговування держборгу останніми роками майже не змінюється, незважаючи на те, що показник борг/ВВП начебто знижується.

Зафіксуємо, що є рестрикційні бюджети із низьким дефіцитом, спрямовані на охолодження економіки. І є експансіоністські бюджети із високим дефіцитом, спрямовані на прискорення економічного зростання. 2020-го і минулого року експансіоністські бюджети у багатьох країнах світу вирішували комбіноване завдання: амортизація наслідків кризи та водночас створення необхідного фінансового імпульсу для рестарту економіки. Саме тому вони були глибоко дефіцитні.

Дисфункція Мінфіну

В Україні застосовується типовий рестрикційний бюджет (спрямований на охолодження економіки), ілюстрацією чого є визначення так званого первинного профіциту: доходи бюджету мінус витрати, за вирахуванням вартості обслуговування держборгу.

Виявити первинний дефіцит просто: порівнюємо озвучений показник дефіциту бюджету на 2022 р. і вартість обслуговування держборгу (тільки відсотки, без погашення тіла боргу). Якщо перший показник менший за другий — у нас первинний профіцит, якщо навпаки — первинний дефіцит. 2022-го на обслуговування боргів спрямують 181,4 млрд грн (на 14,3% номінально більше, ніж минулого року), а дефіцит бюджету встановлено на рівні 188,7 млрд грн. Цифри майже збігаються, але тут необхідно врахувати, що за фактом у нас витрати на обслуговування боргу завжди більші запланованих показників, а дефіцит — завжди менший через хронічне невиконання бюджету за видатками. Тобто очевидним є первинний профіцит.

І це на тлі постійного перекладання витрат за незахищеними статтями на наступні роки, адже Мінфін у нас не здатний якісно працювати з одержувачами держкоштів, якщо таких реципієнтів у вигляді домогосподарств і суб’єктів МСБ мільйони. Більш-менш налагоджена лише робота в системі субсидій, але щодо виділення антикризових пакетів, то все обмежується 8000 грн для ФОПів або 1000 грн за щеплення.

Ми вже здогадуємося, чому українці бідні, тепер підтвердимо ці здогади математично. Тут нам допоможе модель економічного зростання з двома дефіцитами — економічна система різночасних регресивних моделей, у яких пов'язані такі індикатори, як темп економічного зростання, дефіцит внутрішніх заощаджень, дефіцит бюджету і платіжного балансу, включаючи зовнішньоторговельний дефіцит. Вирішується ця модель за допомогою оптимуму із заміни зовнішніх джерел боргового фінансування на внутрішні, а імпортних товарів — на вітчизняні.

Сама модель була сформульована професором Гарвардського університету Холлісом Чинері у 60–70-ті роки минулого сторіччя.

Він використав дві формули: сукупного випуску (Q) та доходу (Y):

Q = C + I + X,

Y = C + S + M,

де C – споживання, I – інвестиції, X – експорт,

S – заощадження, М – імпорт.

Розшифруємо формули. Сукупний випуск товарів і послуг відповідає сукупному споживанню (споживчі товари), капітальним інвестиціям (інвестиційні товари) і товарам, відправленим на експорт до інших країн (споживчим та інвестиційним).

А сукупний дохід дорівнює вартості спожитих товарів, заощаджень і купленого імпорту.

Трансформуючи рівності, отримуємо:

I – S = M – X.

Тобто дефіцит інвестицій компенсується торговельним сальдо. Крім того, виходячи з цієї моделі, дефіцит заощаджень в Україні становить приблизно $10–15 млрд на рік у період стабільного розвитку. Компенсувати зазначені вище дисбаланси можна лише за допомогою зовнішнього, переважно кредитного фінансування, розмір якого визначається за розміром найбільшої "дірки". У нашому випадку це торговий дефіцит, тобто близько $10 млрд на рік. Формула Чинері пояснює, чому Україна у нинішній парадигмі розвитку весь час залежить від зовнішніх позик та фінансової допомоги. Але якщо скласти дві формули, отримаємо, що сума всіх внутрішніх дефіцитів у вигляді чистих заощаджень (як різниці між заощадженнями та інвестиціями) і торговельного сальдо (імпорт мінус експорт) дорівнює нулю:

(S – I) + (M – X) = 0.

У рамках сучасної монетарної теорії (ММТ) метод секторних балансів розширюється шляхом додавання до формули дефіциту бюджету (доходи, переважно податкові, мінус витрати).

(S – I) + (M – X) + (T – G) = 0,

де T – податки,

G – держвитрати.

Тут економіка відкриває широкі можливості зростання. Для цього необхідно виконати чітку послідовність дій. Заощадження домогосподарств є ключовим джерелом зростання ВВП. Для подолання дефіциту заощаджень, виходячи з формули, необхідно досягти однієї з двох умов: або дефіциту бюджету, або профіциту платіжного балансу. Тільки в такому разі сальдо фінансових балансів приватних домогосподарств і суб’єктів підприємництва стане позитивним (профіцитним). Держава лише опосередковано може впливати на споживання, виробництво та динаміку інвестицій (тут ключову роль відіграє наявність вільної ліквідності, тобто важливою є робота не Мінфіну, а НБУ). Натомість збільшення заощаджень населення має стати пріоритетним завданням Міністерства фінансів, оскільки саме досягнення цієї мети сформує стійке та випереджаюче зростання ВВП.

Зростання доходів населення можна стимулювати за рахунок профіциту платіжного балансу, але в цьому разі ми залежимо від міжнародної торгової кон’юнктури в частині експорту наших товарів і критичного імпорту (насамперед енергетичного). А також від динаміки зовнішніх інвестицій та іноземних кредитів. До речі, з 2015 р. ми живемо в умовах профіциту платіжного балансу, і цим пояснюється хоч і повільне, але зростання заощаджень.

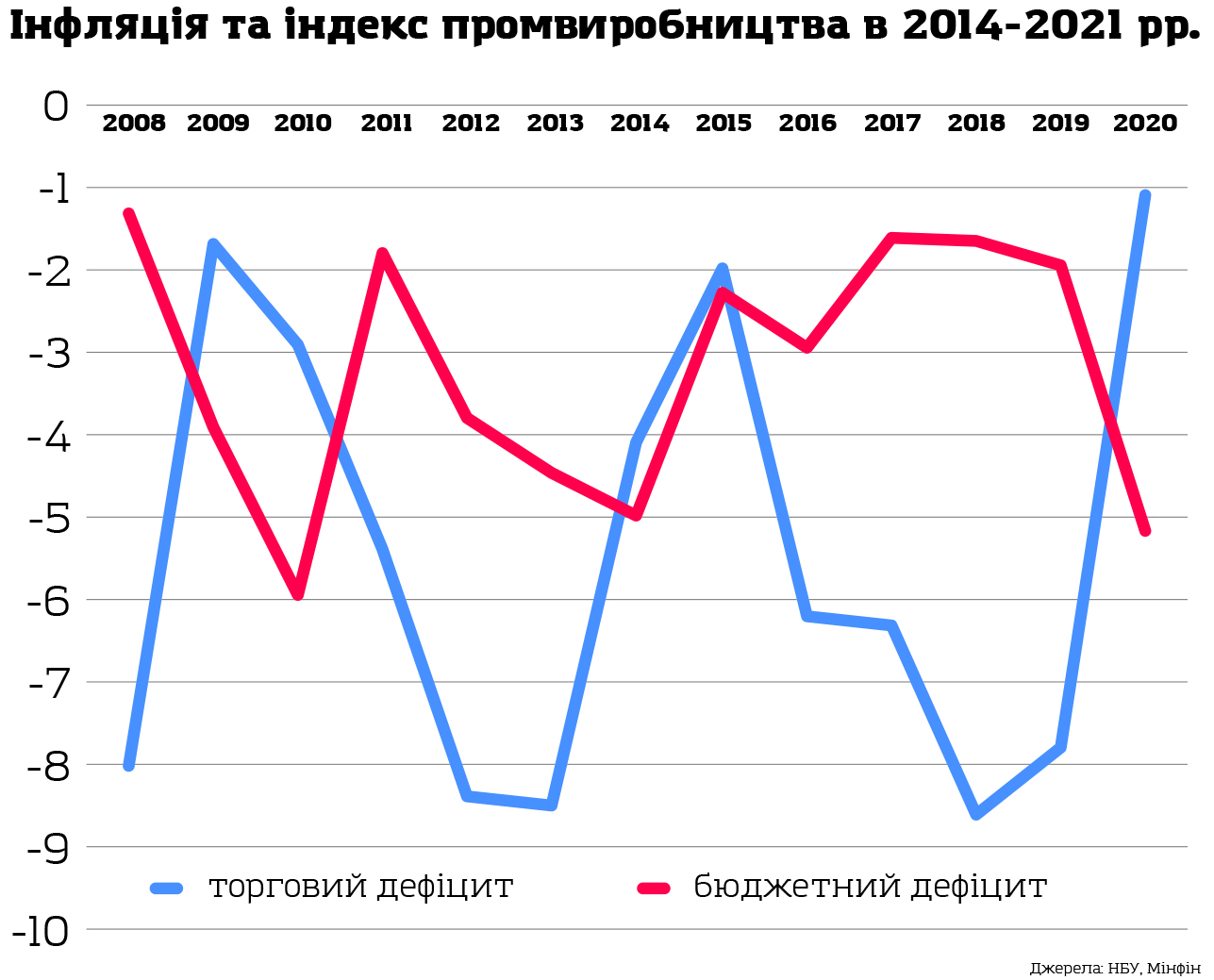

Проте єдиний механізм, який контролюється державою, — це зростання заощаджень населення за рахунок бюджетного дефіциту. Причому дефіциту, який формується за допомогою скорочення податків (насамперед на фонд оплати праці) і збільшення держвитрат. У такому варіанті ми, з одного боку, менше забираємо в економіки та мінімізуємо спалювання грошей, а з іншого — більше повертаємо грошей в економіку у вигляді додаткових трансфертів домогосподарствам і держзакупівель на користь приватного сектору, тобто максимізуємо створення нових грошей. Взаємозв’язок торгового та бюджетного дефіцитів можна побачити на графіку. Динаміка різноспрямована: скорочення бюджетного дефіциту призводить до зростання дефіциту торгового. Аномалії криз 2008–2009 рр., 2014–2015 рр. і 2020 р. слід виключити із загальної динаміки. Як це узгоджується з нашою формулою? Зростання торгового дефіциту компенсується не збільшенням бюджетного дефіциту, а скороченням заощаджень населення. За все платить простий українець, адже модель, що застосовується нині, вигідна зовнішнім кредиторам.

У цій моделі, коли зростання заощаджень українців залежить лише від профіциту платіжного балансу, приріст накопичень формується, виходячи зі світових цін на кукурудзу й залізну руду та розміру залучених владою на проїдання зовнішніх кредитів. Якщо кредитів немає, ціни на кукурудзу не зростають, а нафта і газ, навпаки, дорожчають — доходи українців різко знижуються. Класичний приклад: у 2019 р. за рахунок рекордного припливу спекулятивного капіталу на ринок ОВДП профіцит платіжного балансу зріс до $5,98 млрд, повторивши показник 2010-го. Але 2020-го, внаслідок відтоку коштів нерезидентів з нашого боргового ринку, цей профіцит скоротився до $1,99 млрд, що спричинило не лише знецінення гривні, а й падіння доходів населення. Сумарно українці втратили за рік понад 17 млрд грн своїх заощаджень у вигляді чистого відтоку.

Вийти за прапорці

Нинішня проблема бюджетного дефіциту вирішується лише у ключі функціональності Мінфіну щодо виконання бюджету за видатками й у загальній системній готовності економіки та її каналів руху капіталу до ефективної абсорбції держвидатків і трансформації їх у доходи домогосподарств.

Тут виграють такі країни, як Індонезія, які не бояться вийти за прапорці, фінансуючи дефіцит бюджету за допомогою емісії центрального банку, використовуючи так звані таргетні облігації, випущені для цільового запуску економіки — фінансування соціального сектору та сегмента МСБ.

Щодо України, то дефіцит заощаджень населення становить приблизно $15 млрд, або понад 400 млрд грн. Саме на такому рівні необхідно формувати й дефіцит бюджету, що становитиме 7‒7,5% ВВП. Дефіцит у 400 млрд грн — це таргетна емісія з боку НБУ в розмірі максимум 20 млрд грн на місяць (частину дефіциту можна закривати на ринку), що є абсолютно не критичним ані для показника інфляції (середній рівень у межах 10–15%), ані для курсової стабільності гривні (у моделі плавної девальвації на 5–10% на рік для стимулювання експорту).

У гіршому разі можна продовжувати "сушити" економіку, соціальну сферу й доходи населення. За показником проникнення депозитів (кошти населення у банках до ВВП) на рівні 11‒12% ми вже значно відстаємо від країн, у яких цей індикатор перевищує 30–35%.

І відповідь на запитання, поставлене на початку статті, цілком очевидна: "Чому ми такі бідні? Тому що дуже економимо на собі".