Мегавиробництво, зарядка за 10 хв. та енергобанки на колесах. Як Китай захоплює світовий ринок електромобілів

Завдяки продуманій політиці, масштабним інвестиціям та контролю над ресурсами Китай стрімко збудував найпотужніший у світі автопром електрокарів. Такий технологічний прорив не лише кидає виклик західним виробникам, а й відкриває Україні вікно можливостей для інтеграції в нові глобальні ланцюги доданої вартості

Електромобілі відіграють дедалі важливішу роль у зниженні ризиків для енергетичної безпеки, бо зменшують залежність від імпорту нафти та волатильних глобальних ринків пального. Коливання цін на нафту, які часто зумовлені геополітичними факторами, безпосередньо впливають на економічну стабільність країн-імпортерів.

У цьому контексті розвиток електромобільності та акумуляторних технологій стає не лише одним з рішень для декарбонізації, а й стратегічною відповіддю на енергетичні виклики.

Шлях до глобального домінування

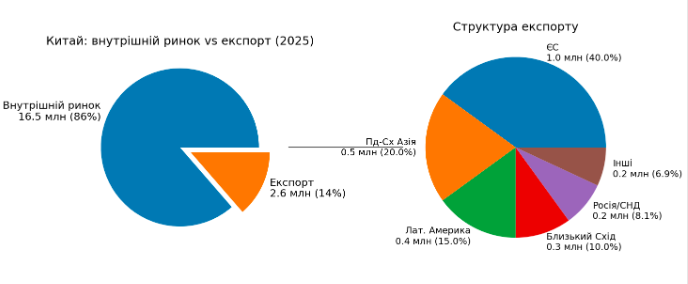

За останнє десятиліття Китай став беззаперечним світовим лідером у сфері виробництва електромобілів, здолавши шлях від "раннього масового ринку" до найбільшого у світі еко‑ та технологічного кластера е-мобільності: продажі усіх видів електромобілів зросли з 1,3 млн у 2018 р. до 16,5 млн у 2025 р.

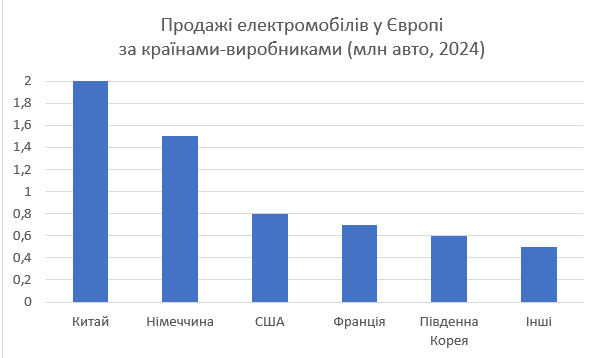

Зараз Китай виробляє понад 70% електромобілів у світі, тобто фактично домінує на ринку. Торік понад 50% нових автомобілів на продажу у країні були електричні. Такий стрімкий розвиток є результатом цілеспрямованої державної політики, технологічного прориву та економічних факторів. Розглянемо їх.

З 2009 р. по 2023 р. уряд Китаю інвестував понад $230 млрд у розвиток електромобільної галузі. Міста швидко наповнилися зарядними станціями, що значно зменшило головний бар’єр для споживачів — страх залишитися без заряду. Одночасно держава активно стимулювала зниження цін через субсидії для виробників, подекуди в обмін на їхні пакети акцій, а у 2024–2025 рр. запровадила звільнення від 10%-го податку, який є стандартним під час продажу для авто з двигунами внутрішнього згоряння (хоча в 2026–2027 рр. діє знижена ставка на рівні 5%). Китай також підтримує державні закупівлі електромобілів та встановив жорсткі екологічні норми з очищення вихлопних газів та обмеження для автомобілів з ДВЗ, особливо у великих мегаполісах.

Важлива й структура китайської промисловості. Країна змогла створити повністю інтегрований ланцюг виробництва електромобілів — від видобутку та переробки сировини до виготовлення батарей і фінальної збірки авто. Це дозволило значно знизити собівартість продукції і зробити електромобілі доступними для масового споживача. Якщо у Європі електрокар часто залишається дорогим і навіть преміальним продуктом, то в Китаї він дедалі більше стає споживчим стандартом. Завдяки масштабам виробництва і дешевим батареям, китайські моделі коштують на 20–40% менше, ніж європейські аналоги. Для порівняння, ціни на електрокари від китайських виробників у діапазоні $8000–15000 — бюджетний сегмент, $20 000–30 000 — середній, тоді як європейські моделі: бюджетні — від €20 000, середній сегмент: €30 000–50 000.

Найдоступніші електромобілі в Китаї — і фактично найдешевші електромобілі в усьому світі — є результатом кількох структурних переваг, що працюють разом: вертикально інтегровані ланцюги постачання акумуляторів (BYD виробляє власні LFP-елементи), субсидована урядом виробнича інфраструктура (побудована протягом двох десятиліть), жорстка внутрішня конкуренція між понад 40 активними брендами електромобілів та нижчі витрати на великих масштабах виробництва.

Швидкість інновацій

Технологічний розвиток відіграє ключову роль у цьому процесі. Китайські виробники активно інвестують у нові типи акумуляторів — дешевші, безпечніші та довговічніші. Крім того, існують додаткові податкові пільги під час продажу автомобілів із можливістю заміни акумуляторів.

Характерна риса китайського підходу — швидкість впровадження інновацій. Те, що в інших країнах проходить через довгі етапи тестування і регуляторного погодження, у Китаї може з’явитися на ринку значно швидше. Це стосується як батарей, так і програмного забезпечення, яке стає центральним елементом сучасного автомобіля. Електромобіль дедалі більше перетворюється на цифрову платформу, інтегровану з екосистемою сервісів, мобільних додатків і навіть енергетичних мереж із застосуванням технології V2G. Наразі у дев'яти "пілотних містах", включно з Шанхаєм, Гуанчжоу та Шеньчженем, електромобілі з двонаправленими батареями, підключені до зарядних станцій з підтримкою V2G, можуть продавати накопичену електроенергію назад у мережу через мобільний додаток. Тобто електрокари виступають в ролі "мобільних енергетичних банків" і стають фінансовими активами.

Повний цикл виробництва і конкурентний експорт

Дві взаємопов’язані реальності визначають китайський EV‑ринок: концентрація в країні усіх виробничих ресурсів та повний ланцюг виробництва батарей.

Згідно з оглядом Міжнародного енергетичного агентства (МЕА), Китай володіє майже 90% світових потужностей виробництва катодних та понад 97% — анодних матеріалів; практично повністю контролює виробництво літій-залізо-фосфатних батарей (LFP), а також понад половину видобутку та переробки літію й кобальту в світі — ключових матеріалів для виробництва акумуляторів, особливо для електромобілів і систем зберігання енергії. Також Китай утримує близько 85% світових потужностей виробництва батарейних елементів живлення.

Експорт китайських електромобілів має вагому конкурентну перевагу — дешевизну й доступність батарей, але водночас створює зовнішньополітичні ризики для країн‑імпортерів, що трансформується у торговельні бар’єри з боку ЄС та США.

Порівняння з європейським ринком демонструє суттєві відмінності. Європейські виробники традиційно орієнтуються на якість, безпеку і відповідність високим екологічним стандартам, але часто програють у швидкості та вартості. Китайські електромобілі зазвичай дешевші, краще оснащені цифровими функціями, які швидше оновлюються. Це створює серйозний виклик для європейської автомобільної індустрії, яка опинилася в ситуації, коли їй доводиться одночасно інвестувати у нові технології та зберігати конкурентоспроможність.

Оцінка на основі даних IEA, ACEA, BloombergNEF, Transport & Environment

Основні ринки збуту електромобілів з Китаю зосереджені в Європі та країнах, що розвиваються (Азія, Латинська Америка, Близький Схід і Африка), тоді як частка на ринку Північної Америки залишається мінімальною через торговельні обмеження.

Зараз Китай активно інвестує в натрій-іонні батареї (значно дешевші за літієві та більш надійні за низьких температур), а також у нові твердотільні (solid-state) акумулятори (безпечніші та енергомісткіші). Таким чином, Китай одночасно страхується від можливого дефіциту літію та посилює конкурентні переваги на роки наперед. Новітні технології дозволяють заряджати авто з 10% до майже повного рівня за 10 хв., що наближає електромобілі до зручності традиційних авто.

Зворотний бік успіху: слабкості китайської моделі

Водночас китайська модель має і слабкі сторони. Одна з них — перенасичення ринку. Велика кількість виробників і жорстка конкуренція призводять до зниження прибутковості та постійних цінових війн. Це створює ризики для довгострокової стабільності галузі, особливо для менш ефективних компаній. Держава вже починає реагувати на ці виклики, намагаючись структурувати ринок і контролювати хаотичне зростання.

Іншою важливою проблемою є екологічний аспект. Хоча електромобілі не створюють викидів під час експлуатації, їхній загальний вплив на довкілля значною мірою залежить від джерел електроенергії. У Китаї майже половина електрики досі виробляється з вугілля, що частково нівелює екологічні переваги електротранспорту. Саме тому розвиток електромобілів тісно пов’язаний із ширшою трансформацією енергетичної системи.

Акумулятори: утилізація і повторне використання

Особлива увага в сучасній політиці Китаю приділяється утилізації батарей. Зі зростанням кількості електромобілів швидко збільшується й обсяг відпрацьованих акумуляторів, які містять цінні, але потенційно небезпечні матеріали. У відповідь на це Китай формує систему повного контролю життєвого циклу батарей. Кожен акумулятор відстежується від моменту виробництва до утилізації, а виробники відповідають за його подальшу долю. Це принципово змінює підхід до ресурсів: батарея розглядається не як відходи, а як джерело матеріалів, які можна повторно використовувати. Регуляторна модель розширеної відповідальності виробника, раніше запропонована ЄС, тепер ефективно працює і в Китаї. З 2026 р. вводиться система контролю обігу батарей від виробництва до утилізації.

Паралельно активно розвивається напрямок повторного використання батарей. Після завершення їхнього життєвого циклу в автомобілі батареї можуть ще працювати у стаціонарних системах зберігання енергії. Такий підхід дозволяє продовжити термін служби акумуляторів і зменшити навантаження на довкілля.

Крім того, Китай запровадив національні стандарти з переробки та утилізації акумуляторів для електромобілів та інвестує у технології переробки, які дозволяють повертати у виробництво до 99% літію, кобальту та інших ключових матеріалів. Створюються заводи з вилучення цінних металів.

Відповідно до 15-го п'ятирічного плану економічного та соціального розвитку на 2025–2030 рр. Китай активно розвиватиме циркулярну економіку. У ньому електромобілі розглядаються не ізольовано, а як частина ширшої стратегії "зеленої трансформації". План передбачає зменшення залежності від імпорту сировини та інтеграцію транспорту з енергетичною системою. Електромобілі стають елементом нової моделі, де транспорт, енергетика і цифрові технології взаємодіють у єдиній екосистемі.

Порівняно з Китаєм, Європейський Союз запроваджує ще більш жорсткі стандарти до переробки батарей, вимагає зменшення вуглецевого сліду, встановлює високі вимоги до виробників та контролює "кліматичну вартість" батареї, а також встановлює обмеження доступу на ринок при невідповідності. Однак у Європі процеси масштабування відбуваються повільніше, а залежність від імпортної сировини залишається значною. Це створює додаткові виклики в умовах зростаючої конкуренції з боку Китаю.

Вікно можливостей для України

Позаяк залежність від імпорту викопного палива залишається стратегічним ризиком, енергетична безпека України та Європи залежить від розвитку власних потужностей виробництва електроенергії з відновлювальних джерел та потребує прискорення переходу споживчого ринку від авто на ДВЗ, які працюють на імпортному паливі, до електромобілів. У цьому контексті енергетичний перехід є не лише екологічною трансформацією, а й фактором економічної та безпекової стійкості.

Для України це створює не лише виклики, але й стратегічне вікно можливостей. З огляду на євроінтеграційний курс, нам потрібно прискорити синхронізацію свого регулювання з нормами ЄС та якнайшвидше інтегруватися у європейські ланцюги створення вартості у сфері акумуляторних технологій.

У довгостроковій перспективі це дозволить Україні перейти від ролі постачальника сировини до повноцінної участі у високотехнологічних виробничих ланцюгів, посилити економічну стійкість та закріпитися як важливий партнер ЄС у сфері енергетичного переходу.