Японский "Дамокл" и Украина. Почему гривня идет вслед за турецкой лирой

Данный индикатор, получивший звучное название Damocles, или "Дамокл", должен выполнить роль лампочки аварийного выхода или сирены, сигнализирующей об опасности. Приближение валютного кризиса для развивающихся стран является наиболее опасным и одновременно наименее прогнозируемым риском, хотя здесь первое вытекает из второго и наоборот.

Японские аналитики разработали достаточно простую математическую модель, которая включает в себя ряд качественных, относительных показателей, позволяющих "взвесить" основной набор макроэкономических параметров относительно стандартных баз сравнения, например - уровня ВВП. Индекс "Дамокл" рассчитывается ежеквартально.

Проблема любого развивающегося рынка, равно как и его привлекательность для иностранного инвестора, в том, что доходность операций на нем значительно превышает консервативный порог ожиданий любого классического рынка. Этим и обуславливается высокий уровень спекулятивных инвестиций, которые концентрируются преимущественно в сегменте государственных долговых обязательств (у нас - ОВГЗ). В то же время такие инвестиции связывают инвестора и объект инвестирования лишь через виртуальные финансовые инструменты, которые легко продать. Это не прямые иностранные инвестиции (ПИИ), соединяющие вкладчика прочными узами с материальными активами и титулами собственности, которые просто так не сбросишь. В результате любой негативный информационный фон, например неурожай сои в Аргентине, превращает иностранных спекулянтов в стадо бешеных бегемотов, затаптывающих чахлые местные рынки во время бегства из страны временного инвестирования. Результатом такого исхода становится резкий отток капитала и как следствие - курсовой шок, то есть девальвация нацвалюты.

Вслед за нерезидентами просыпается стадное чувство и у внутренних инвесторов, которых, правда, лучше сравнить с массой леммингов, устремляющихся к обрыву. А как иначе можно назвать скупку иностранной валюты местным населением, как не спиливанием ветки, на которой сидишь? Местные центральные банки пытаются остановить бегство капитала с помощью поднятия учетной ставки, то есть предлагая инвесторам еще большую доходность, которая должна перекрыть верхний уровень их девальвационных ожиданий.

Эта борьба жадности с отчаянием, как правило, заканчивается победой отчаяния. Нет такой доходности, которую не смогла бы перекрыть деструкция развивающихся рынков, ведь после прохождения точки невозврата речь идет уже не о величине дохода, а о вероятности вернуть хотя бы часть тела инвестиций. О доходе речь уже не идет.

Предсказать, когда случится новый курсовой обвал, сложно, а высокая доходность заставляет наиболее упорных инвесторов держаться на выбранном ими развивающемся рынке сильнее, чем держалась на палубе "Титаника" группа музыкантов, которых никто не слушал. Именно поэтому появление качественного аналитического индикатора сродни изобретению универсального сигнала SOS, который был введен на флоте как раз после гибели упомянутого выше лайнера. Единственный вопрос, насколько этот маркер будет объективным и своевременным. Пока же из двух последних глобальных кризисов аналитики предсказали как минимум десять.

Кстати, стоит вспомнить хотя бы обвал гривни в 2008 г. или в 2014-2015 гг. В те времена даже высокопоставленные чиновники бродили в коридорах на Институтской, пытаясь "купить и вывести". А значит, даже у владельцев инсайдерской информации с широкими аффилированными связями не всегда есть возможность предугадать курс национальной валюты.

Но есть у индекса "Дамокл" и вполне утилитарное применение. Если для фондовых спекулянтов он является неким будоражащим воображение допингом, то для портфельных и прямых инвесторов, которые вкладывают в реальный сектор экономики, подобный маркер может стать чем-то вроде красного света для автомобиля.

Если ваша страна попадает в такие рейтинги (в негативную часть), значит, роста ПИИ вам не видать до того времени, когда страна-неудачник из него выпадет. Ведь при всей условности расчетов есть такое понятие, как самоцензура инвесторов, когда формируются негласные табу на инвестирование.

Само название "Дамокл" весьма красноречиво и отсылает нас к дамоклову мечу и древней истории, когда сиракузский тиран Дионисий на один день уступил свой трон своему фавориту Дамоклу и тот увидел, что наряду с привилегиями, присущими трону, над ним висит на тонком конском волосе и острый меч, постоянно угрожающий обитателю властной вершины.

Возможность привлекать инвесторов высокими заработками и выигрывать конкурентную борьбу за деньги оборачивается для развивающихся рынков и постоянно нависающим над ними риском девальвации национальных валют, и захеджировать оный, равно как и уклониться от меча, невозможно.

Как сказал Гораций: "Кто чует меч над шеей преступною, тому не в радость яства Сицилии". Экономика любой развивающейся страны живет в условиях девальвационных ожиданий. И если их нельзя на 100% захеджировать, то, во всяком случае, по силам их минимизировать. Как правило, конкурентную борьбу на развивающихся рынках выигрывает тот, кто умеет максимально погашать валютные риски на своем рынке капитала, как это многие годы делал, например, Китай.

Японские аналитики разработали шкалу оценки той или иной страны. Если значение индекса превышает 100, риск валютного шока может быть активирован в ближайшие 12 месяцев. Если оно больше 150, обвал национальной валюты стоит ожидать прямо сейчас. Нулевые шансы на сильное обесценение валюты, согласно данным "Дамокла", у Бразилии, Болгарии, Индонезии, Казахстана, Перу, Таиланда, России.

Источник: Naruma Holdings

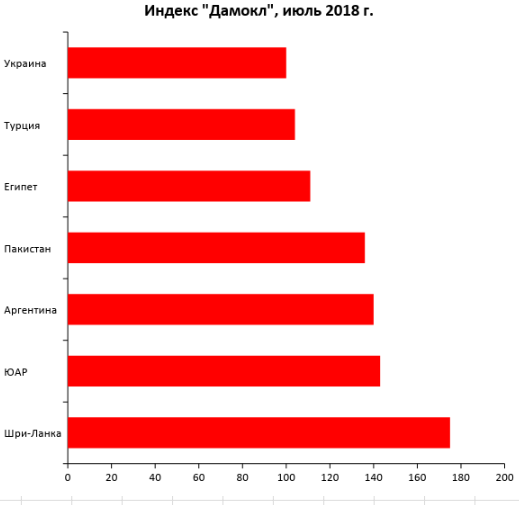

Прямо сейчас может обвалиться валюта лишь одной страны - Шри-Ланки. Почти завтра - в ЮАР и Аргентине. Крайне высокие валютные риски наблюдаются в Пакистане, Египте, Турции. На грани между умеренными рисками и высокими наша страна.

Значение индекса для Украины составляет 100, то есть в ближайшие 12 месяцев возможен обвал гривни.

Отметим, что данные индекса датированы июлем этого года. В третьем квартале ситуация может для нас и ухудшиться. Хотя уже сейчас многие считают, что не стоит сгущать краски: Украина пока находится в хвосте рисковой группы. Успокоение тем, что в "зоне на вылет" еще есть кто-то перед тобой, весьма опасно, тем более что НБУ уже неоднократно доказал, что в подобных ситуациях может обойти "на поворотах" любых конкурентов по курсовому антирейтингу.

В механике индекса заложены достаточно простые коэффициенты. Например, отношение денежной массы ("широкие деньги") к резервам центрального банка. На данный момент денежная масса в Украине составляет 1,2 трлн грн, или $42,5 млрд, а золото-валютные резервы НБУ - $17 млрд. Значение этого коэффициента для нас составляет 2,5, а для получения негативной оценки нужно более четырех. Или покрытие резервами импорта. Возьмем его прогнозное значение на уровне $60 млрд в год, или $5 млрд в месяц. Резервы покрывают три, четыре месяца импорта, а для негативной оценки нужно менее пяти. По данному показателю мы уже в красной зоне. Дефицита бюджета в Украине - 2,5%, а для отрицательной классификации должно быть больше 4%. Тут мы среди "зеленых". Если оценивать отношение счета текущих операций к размеру валового продукта, то в 2017 г. его дефицит составил $3,8 млрд при ВВП на уровне $100 млрд, то есть относительный показатель 3,8%, а зона риска обозначается при превышении -2%.

Кроме того, аналитики оценивают и уровень процентных ставок по краткосрочным гособязательствам. Почему - об этом подробно говорилось выше. В сентябре украинский Минфин объявил о том, что привлек в долг заемные средства со сроком погашения в январе следующего года под 9%, а по критериям "Дамокла" рост ставок выше 6% свидетельствует о раскручивании спекулятивной спирали и о возможности ее коллапсирования в ближайшее время. Если оценивать агрегированный показатель для Украины, он представляет собой достаточно противоречивую смесь: дефицит бюджета и состояние монетарных показателей достаточно оптимальны, а вот обеспечение импортных операций находится на более слабом уровне. Налицо и существенный торговый дисбаланс в части превышения импорта над экспортом. В контексте возможностей государства по рефинансированию внешнего долга и привлечению новых займов - почти критическая ситуация и закрытие окна возможностей на частном рынке.

Частично эти дисбалансы возникают в Украине в результате функционирования теневого сектора экономики, который поглощает часть растущего импорта и не участвует при этом в наполнении резервов НБУ (экспортную выручку в тени никто не продает) и не отражается в статистике нашего платежного баланса. В результате официальные резервы НБУ должны обеспечивать импорт, львиная доля которого приходится на теневую экономику. А неучтенные доходы бюджета не позволяют Минфину выглядеть перед инвесторами в качестве платежеспособного заемщика. Хотя, если бы часть теневой экономики влилась в официальную, это позволило бы на 30-40% увеличить доходную часть госбюджета и в таком случае пришлось бы занимать меньше и платить по займам процентную ставку в два раза ниже.

Что касается выбора стран, то индекс "Дамокл" в целом совпадает с ожиданиями инвесторов, которые определили Турцию и Аргентину как отправные точки нового мирового мини-кризиса, который охватит лишь развивающиеся страны. Хотя в этом списке нет Бразилии и России. Что касается первой, то здесь вероятность полномасштабного политического, социального и экономического кризиса близка как никогда. В 2015-2016 гг. ВВП Бразилии падал в среднем на 3% в год, чего не наблюдалось уже много лет. В 2017-м был зафиксирован минимальный рост на 1%, что стоит отнести к частичной коррекции. Первая экономика Латинской Америки тяжело перенесла политический скандал с бывшим президентом и плохо переварила прошедшую Олимпиаду, почти как Украина Евро-2012. Что касается РФ, то здесь девальвация рубля больше обусловлена бюджетной необходимостью, чем реальным состоянием финансовой системы.

По сути перед нами сейчас две группы стран. Те, которые могут остановить девальвацию нацвалюты, но не хотят (РФ, Бразилия). Те, которые хотят, но не могут (Турция, Аргентина). Украина стоит особняком: Нацбанк и не может, и, скорее всего, не хочет.

Но можно посмотреть на данный индикатор и с другой стороны. Падение турецкой лиры, российского рубля, бразильского реала, аргентинского песо приведет к тому, что продукция их сельского хозяйства, пищевой промышленности, металлургии станет более конкурентоспособной на внешних рынках. Цены большей части сырьевых товаров в августе текущего года начали снижение: медь - минус 5%, никель - минус 8,8%. Индекс развивающихся рынков MSCI сократился на 2,9%, а аналогичный показатель по валютам развивающихся стран JP Morgan - сразу на 6,2%. В разгаре торговые войны США с Китаем. Турция в мировых рейтингах ниже инвестиционного уровня. Турецкая лира в августе потеряла 40%, южноафриканский ранд - 10,6%, а аргентинское песо - 34,5%.

А это значит, что, кроме вечного фетиша в виде курса гривни, есть вещи куда важнее: наличие антикризисной программы и правильный вектор реформ. И умение презентовать себя, в том числе и в контексте предоставления качественного массива финансово-экономической информации, ведь порой скромное молчание наших чиновников в мире принимают не за мудрость, а за слабость. За слабость страны.