Как мертвому припарка. Почему игры НБУ с учетной ставкой далеки от забот об экономике

В нашем кооперативе с правлением всегда согласны

Правление Национального банка решило с 26 апреля 2019 года уменьшить учетную ставку с 18 до 17,5%. Казалось бы, люфт в полпроцента практически ни на что не влияет. Во всяком случае, в ближайший месяц мы не увидим существенного изменения процентных ставок в коммерческих банках, как по депозитам, так и по кредитам. Здесь вообще наблюдается очень слабая корреляция с базовыми ставками, что и отличает нашу финансовую систему от западных моделей, где финансовая трансмиссия работает как часы, непосредственно влияя на диапазон целевых рыночных значений. У нас это происходит весьма относительно. В соответствии с действующим законодательством, учетная ставка Нацбанка должна быть базовым ориентиром цен на деньги. Но, как показывает практика, у цены денег в Украине есть более весомый ориентир - уровень рисков, который усиливается либо минимизируется инфляционно-девальвационными ожиданиями. В том плане что в условиях стабильного курса и умеренной ценовой динамики риски можно и потерпеть. В этой искаженной монетарной парадигме могли наблюдаться диаметрально противоположные тенденции, например, рост ставок по кредитам на фоне снижения инфляции и учетной ставки, и наоборот.

История завышенной учетной ставки началась в Украине в конце 2017 года, когда в экономике стали наблюдаться признаки выздоровления, и для усиления темпов роста нужно было лишь добавить в общую палитру монетарный импульс. Но в Нацбанке фактически воспользовались сезонными курсовыми колебаниями, свойственными для осенне-зимнего периода, и в несколько приемов увеличили учетную ставку до нынешнего уровня. В конце 2017-го она выросла с 12,5 до 14,5%, а зимой 2018-го сразу на 2,5% - до 17%. В прошлом году учетная ставка НБУ выросла еще на один процент, до 18%. Таким образом, за достаточно короткий срок вся экономика была переведена в жесткий монетарный режим, когда базовая ставка была увеличена на 5,5%. Сторонники монетарного шока оправдывали действия регулятора тем, что учетная ставка в условиях регулятивной блокады, направленной на жесткое резервирование кредитных операций коммерческий банков, практически ни на что не влияет. Кроме того, ограниченность точек роста экономики сырьевыми каналами диктует и структуру кредитного портфеля. Если высокую норму рентабельности сейчас обеспечивают простые сырьевые сезонные циклы в растениеводстве и обеспечивающая их логистика, то эти отрасли и нужно кредитовать. А для них и 30% по кредиту на пополнение оборотных средств на 3-4 месяца - не проблема.

Аквариум с золотыми рыбками

На самом деле резкий рост учетной ставки НБУ был нацелен на создание аквариума с комфортной монетарной температурой для разведения золотых рыбок - инвестиционных банкиров, точнее, для формирования их сверхвысоких уровней дохода.

Большая часть фондового рынка в Украине - это банальные операции с государственными долговыми инструментами (ОВГЗ) и сберегательными сертификатами НБУ. Доходность по этим ценным бумагам как раз жестко привязана к уровню учетной ставки. И если в контексте взаимодействия с реальным сектором экономики трансмиссия практически находится на "нейтралке", то в части обеспечения финансовых спекулянтов нужным уровнем доходности она находится на "пятой".

За последние месяцы портфель ОВГЗ, принадлежащий нерезидентам, увеличился до 30 млрд грн, и это в основном облигации со сроком обращения три и шесть месяцев, купленные под 20% годовых. Упрощенный расчет показывает, что если взять за основу срок обращения бумаг в 180 дней, то при погашении облигаций Минфин должен выплатить их владельцам - иностранным компаниям - примерно 3 млрд грн. Существенные прибыли от завышенной учетной ставки оседают и в казначействах коммерческих банков, которые почти ежедневно размещают в депозитных сертификатах НБУ миллиарды гривень под 16% годовых. В этих условиях банковская система фактически демотивирована кредитовать реальный сектор экономики, ведь если придется выбирать между кредитом с риском невозврата со ставкой чуть выше 20% и ОВГЗ с такой же доходностью, но с минимальными затратами на администрирование и минимальными рисками, то любой руководитель банка выберет второй вариант.

Сегодня украинская монетарная система, сформированная НБУ, представляет собой типичную финансовую антиутопию. Во-первых, нынешняя учетная ставка даже после снижения на 0,5% является одной из самых высоких в мире. Это делает нашу экономику неконкурентоспособной, ведь полностью отсекает бизнес от кредитного плеча. Позитивное действие которого усиливается лишь в случае, если рентабельность производства превышает уровень процентов по кредиту.

А теперь подсчитаем. Учетная ставка 17,5%. Добавляем минимальную банковскую маржу на уровне 5%. Получаем как минимум 22,5%. Примерно на такой процент по кредиту может рассчитывать среднестатистический корпоративный заемщик. Эти расчеты подтверждают и данные НБУ.

В 2019-м, ставки по долгосрочным гривневым кредитам, выданным субъектам хозяйствования, балансировали на отметке 20%, на конец апреля составив 19,8%. Но это средние значения, которые частично деформированы операциями со скрытыми аффилированными лицами. Например в статистическом ряду проскакивали долгосрочные кредиты под 7,4%, что явно ниже рынка. Если убрать эти инсайдерские погрешности, то реальная кредитная ставка сейчас однозначно выше 20%, что отсекает от процесса кредитования под развитие все виды бизнеса с рентабельностью ниже 20%, то есть все сектора экономики с высоким уровнем добавочной стоимости, где рентабельность колеблется на уровне 10%.

Монетарный левиафан

Почему эту модель мы называем антиутопия? В Украине не только одна из самых высоких учетных ставок в мире, но при этом гривня по итогам 2018 года вошла в список самых стабильных мировых валют. В таких странах, как Аргентина или Турция, увеличение базовых ставок было обусловлено резкой девальвацией национальных валют, песо и лиры. У нас подобной причинно-следственной связи в последнее время не было и близко. Кроме того, нынешний уровень потребительской инфляции (8%) более чем в два раза ниже учетной ставки (18% до снижения). Такой диспропорции также нет ни в одной мировой экономике.

По сути, у нас наблюдается так называемая "ловушка тренда". Классика монетарного отклика, которую демонстрирует ФРС США, свидетельствует, что в случае, если экономика в части разогрева (сравниваются фактические параметры выпуска с потенциальными на данный момент) находится ниже тренда, то ставки нужно увеличивать и стимулировать рост, а если выше, то наоборот - уменьшать (нужно позаботиться о сокращении инфляции). Но в 1970-х США попали в стагфляционную ловушку (инфляция и низкие темпы роста) по той причине, что неправильно сформировали монетарный отклик на динамку выпуска: вследствие роста цен на топливо возникла инфляция затрат, то есть изменился сам экономический тренд, в то время как ФРС восприняла сложившуюся ситуацию как затухание экономической активности, которую нужно было простимулировать снижением ставок, что вместо стабилизации привело лишь к инфляции и замиранию деловой активности.

В Украине до 50% торгового оборота занимают импортные товары, что приводит к такому явлению, как импортный вычет из ВВП. В 2018 году за счет укрепления по году курса национальной валюты влияние изъятия импортной составляющей из показателя ВВП сократилось вдвое - с 5,2 до 2,6%. Кроме того, существенная часть роста внутренних цен была обеспечена за счет непродуктивных факторов, таких как увеличение социальных стандартов, приток денежных переводов. Непродуктивные факторы, формирующие рост потребления, удерживают розничную торговлю в позитивной динамике (рост на 6-7%), в то время как оптовая торговля (характеризует деловую активность) сократилась по итогам первого квартала текущего года на 4%. Также падает и промышленное производство - на 2,5%. Кроме того, не смотря на рост экспорта в валютном эквиваленте, физические объемы отгрузки товаров за рубеж сократились по итогам прошлого года на 2-3%.

Тренд изменился. Но это не захотели замечать в НБУ. В их понимании, если экономика растет на 3% и больше при такой базовой ставке, то мы находимся в зоне неплохого разогрева и главное - это таргет инфляции, то есть приведение показателя ИПЦ к целевому значению 5% в 2020 году.

А что если тренд изменился и в ближайшее время факторы, удерживающие его на нынешнем уровне, ослабнут? Например, за счет девальвации гривни увеличится импортный вычет из показателя роста ВВП. Или бюджет не сможет поддерживать высокие темпы роста социальных стандартов. Или замедлится приток трансфертов трудовых мигрантов. В таком случае, кривая роста резко осядет вниз.

То есть, если бы не интересы лобби инвестиционных банкиров и казначейств крупных банков, то уже к нынешнему лету нужно было бы вернуться на показатели учетной ставки в 12% и создать стимулы для снижения процентов по кредитам ниже текущего уровня в 20%.

Региональное отставание

По причине диспаритета процентных ставок наша экономика проигрывает конкурентную борьбу всем странам - региональным соседям.

Про поляков, которые кредитуются под 3-4%, говорить не будем, так как они являются участниками общего европейского рынка капитала. Но почему в РФ базовая ставка составляет 7,75%, в Беларуси - 9,5%, в Казахстане - 10%, в Молдове - 6,5% и в Грузии - 6,5%? Ведь эти страны по характеристике национальных экономик примерно соответствуют нашей, во всяком случае, разница не должна составлять полтора-два раза.

Учитывая такую диспропорцию в ставках, украинские компании проигрывают борьбу за место в глобальных цепочках добавленной стоимости не только полякам или чехам, но и россиянам, белорусам, молдаванам, грузинам и казахам.

Единственный ответ на вопрос о причинах такого разительного отличия - это уровень влияния "инвестиционного" лобби. В кавычках, потому что инвестируют эти группы лишь в короткие ОВГЗ и депосертификаты НБУ, а не в долгоиграющие сложные проекты в реальном секторе экономики.

Казалось бы, снижение учетной ставки НБУ свидетельствует о том, что регулятор начал менять формат монетарной политики. Об этом свидетельствуют и комментарии Нацбанка относительно того, что начался новый цикл снижения учетной ставки. В этом контексте не так важно снижение на 0,5%, как то, что оно означает. А означает оно начало новой, более мягкой монетарной политики и если на горизонте не возникнут новые макроэкономические риски, НБУ вполне может провести в этом году несколько таких же снижений по "чайной ложке" в 0,5%.

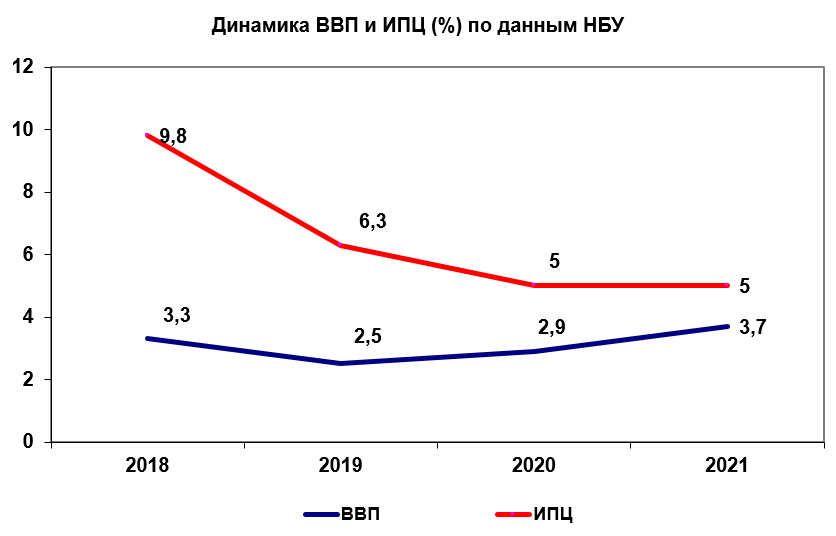

В этой парадигме в 2019 году нас ждет замедление роста экономики до 2,5% и снижение инфляции до 6,3%. В 2021 году нас ожидает максимальное сближение показателей инфляции и динамики ВВП (5% и 3,7% соответственно). Хотя до уровня развитых стран, где темпы экономического роста превышают динамику цен, нам еще далеко.

Дефицит сальдо ткущего счета в 2019-м составит $4,9 млрд, немногим превысив аналогичный показатель прошлого года. Но в период с 2019-го по 2021-й Украине придется жить с дефицитным платежным балансом (в прошлом году был профицит в $2,9 млрд).

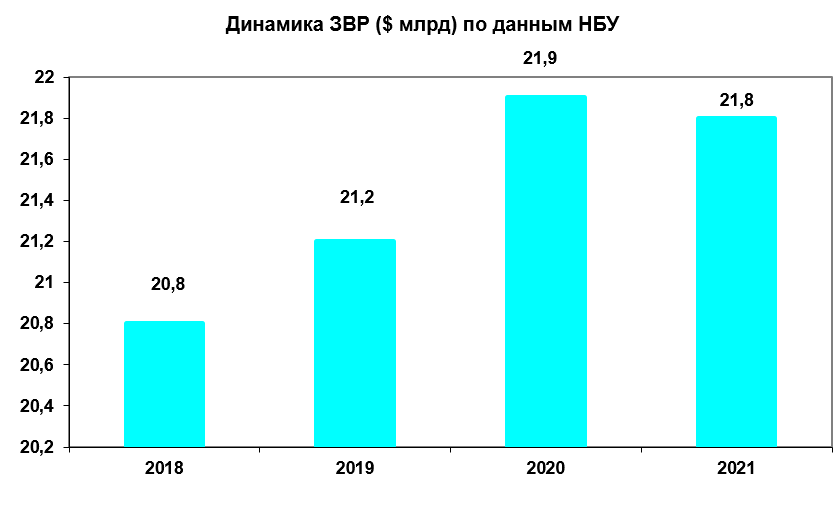

Нацбанк ожидает, что его золотовалютные резервы (ЗВР) практически не изменятся в течение ближайших трех лет и будут балансировать на уровне $21 млрд, что, с учетом перспектив роста экономики, свидетельствует о сокращении уровня достаточности резервов НБУ в части покрытия ими импорта.

Данные прогнозные показатели говорят о том, что макроэкономическая стабилизация в виде низкой инфляции и стабильного курса формируется как базовая предпосылка для ускорения экономического роста в 2021 году. Но для формирования данной последовательности нужно пожертвовать динамикой роста в 2019-м и 2020-м. Как показывает динамика роста начала нулевых, Украина быстро растет при относительно высоких показателях инфляции (10-15%), что обуславливается ее сырьевой зависимостью, когда темпы роста на 10% являются отражением ценового взрыва на внешних товарных рынках. Для перехода к новой модели роста, когда позитивная динамика возможна на фоне затухающей инфляции, необходимо усложнить экономический профиль, то есть произвести структурную перестройку, с усилением роли третичного сектора (услуги, медицина, наука, образование) и реновацией индустриального ядра. А для этого нужен начальный инфляционный импульс, но в умеренных масштабах.

К сожалению, пулу внешних кредиторов, инвестиционных банкиров и банков быстрый рост нашей экономики не нужен. Для их мегазаработков достаточно обеспечить макроэкономическую стабильность на фоне высокой учетной ставки. В таком случае ее нынешнее снижение на 0,5% - это всего лишь реакция на затухание в ближайшее время активности нерезидентов на рынке ОВГЗ. Судя по всему, они планируют сделать перерыв, вследствие чего удерживать ставки на нынешнем уровне как бы ни к чему, тем более что осенью всегда можно будет отыграть назад.