Большое размораживание. Почему "тает" гривна и каким будет курс в 2026 году

Прогнозировать курс гривни в Украине — это всегда что-то вроде "национального вида спорта". Но во время войны такие "упражнения" приобретают определенную специфику. Попробуем дать свой прогноз с учетом особенностей экономики военного времени

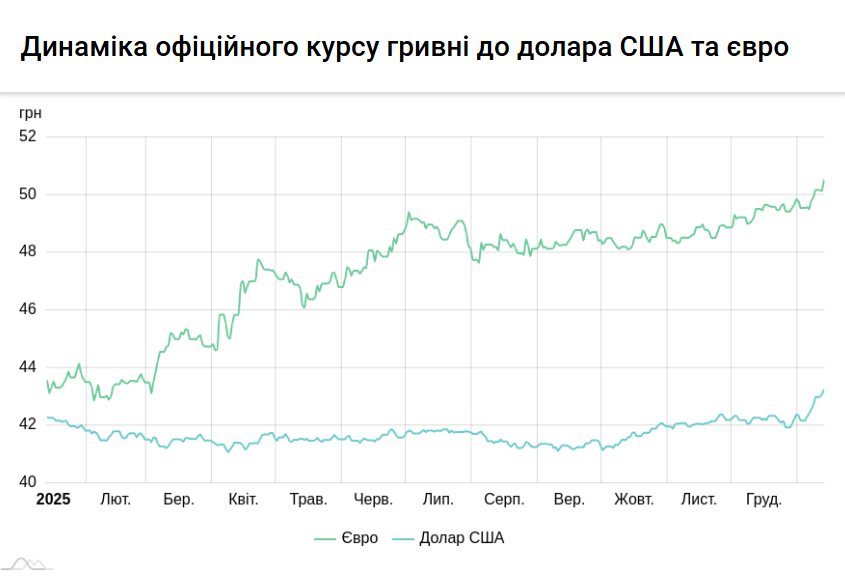

Актуальность темы — на табло банковских обменников: гривня явно сдает позиции последние недели.

Однако это только верхушка айсберга. Как всегда, ответ на вопрос "Каким будет курс гривни?" следует искать в платежном балансе страны.

Валютные потоки

В нашем распоряжении сейчас есть платежный баланс за январь — ноябрь 2025 г., который в значительной степени и формирует ключевые курсовые тренды.

Агрегируем показатели платежного баланса в более удобный формат и покажем динамику по годам:

Приведенные показатели дают противоречивую информацию. С одной стороны, сейчас общий сводный баланс демонстрирует существенный плюс в $10,55 млрд. Если посмотреть по годам, то в последний раз за время войны отрицательное сальдо по сути у нас было по итогам 2022-го. Тогда это привело к стремительной девальвации гривни с 28 до 37 грн/$.

Можно сказать, что экономические, инфляционные и девальвационные шоки войны оказывали на платежный баланс разнонаправленное действие.

Например, применение прямой эмиссии НБУ для финансирования государственного бюджета в 2022 г. повлекло за собой стремительный рост темпов инфляции. Кроме того, во время первого года войны международная помощь еще не поступала в таком объеме, как сейчас, а лазейки для оттока капитала не были полностью перекрыты Национальным банком.

Зато стремительная девальвация гривни в 2022 г. заблокировала часть потребительского импорта — на иностранные товары снизился спрос из-за резкого роста их стоимости в гривневом эквиваленте.

Впрочем, номинальные доходы населения в гривнях продолжали расти за счет инфляции, а стабильность обменного курса в последующие годы делала внутренний рынок более и более привлекательным для импортных товаров.

В то же время с 2023 г. быстро растет объем международной финансовой поддержки, которая предоставлялась Украине международными партнерами.

Как следствие, показатель платежного баланса по итогам 2023-го стремительно увеличился до $9,45 млрд. Можно сказать, что с точки зрения курсовой стабильности, 2023 г. был наиболее сбалансированным: показатели импорта росли еще довольно медленно, зато динамика внешней помощи, в частности грантовой, увеличивалась гораздо быстрее. В 2024 г. ситуация стала изменяться: объемы внешней помощи вышли "на плато", а импорт в результате существенного наращивания номинальных доходов населения за счет инфляции (на фоне курсовой стабильности гривни) взрывоподобно вырос. Поэтому по итогам года сводный баланс почти вышел в ноль.

В 2025 г. вроде бы произошел откат: сальдо сводного платежного баланса по итогу одиннадцати месяцев составило упомянутые выше +$10,5 млрд. Но дьявол здесь, как всегда, спрятался в мелочах.

Деиндустриализация и взрывной импорт: что не так с платежным балансом

Сейчас мы наблюдаем самую масштабную в истории деиндустриализацию страны. Сервисная составляющая ВВП превысила 70%, а сырьевая — достигла 15%. Следовательно, на промышленный сектор остается ориентировочно тоже 15%, что значительно меньше довоенного уровня (20–25%).

Таким образом, сейчас украинская экономика — это либо сервис (государственное управление, торговля, услуги, финансы), либо сырье — экспорт минеральных ресурсов и агропродукции.

Промышленный сектор продолжает "испаряться", что выглядит довольно странно (теоретически его доля во время войны должна увеличиваться за счет государственного оборонного заказа).

При этом потоки сырьевого экспорта начали существенно сокращаться, в частности, из-за ударов россиян по портовой инфраструктуре.

То есть украинская экономика все больше и больше ориентируется на импортные товары: как потребительские (население), так и промышленные (бизнес). Растет и импортная компонента в секторе отечественного оборонно-промышленного комплекса (на это косвенно "намекают" данные платежного баланса). Наш ОПК все больше становится "отверточным" производством на импортных деталях и комплектующих.

Это объясняет такой якобы парадокс: профильные чиновники называют многомиллиардные показатели производства отечественного ОПК, но с данными статистики это никак не коррелирует. Объяснение здесь простое: если вычесть из показателей производства импортную составляющую — останется собственной добавленной стоимости как кот наплакал.

К чему это приводит?

Сальдо счета текущих операций (первый раздел платежного баланса) во время войны упало с +$7,3 млрд до -$30,6 млрд.

Если взять общее торговое сальдо (товары и услуги), которое является важнейшей составляющей счета текущих операций, то этот показатель ухудшился с -$20,3 млрд до -$50 млрд (за 11 месяцев текущего года). А если сузить анализ только до показателя сальдо торговли товарами (основная часть торгового баланса), то получим вообще катастрофический уровень роста соответствующего дефицита за время войны с -$15 до почти -$45 млрд, то есть в три раза за четыре года.

Итак, торговый дефицит по итогам 2025 г. будет ориентировочно $53 млрд, или 25% ВВП. По всем классификациям — это критический уровень.

Конечно, такой минус должен чем-то перекрываться. Но традиционные в мирное время источники покрытия дефицита во время войны постоянно сокращаются. Обычно это трансферты трудовых мигрантов (до $15 млрд в год накануне войны) и инвестиции (в среднем $5–6 млрд до 2022 г.).

Процитируем здесь НБУ. Относительно частных трансфертов:

"Всего за январь — ноябрь 2025 г. объемы денежных переводов уменьшились на 15,5% и составили $7,3 млрд: чистая оплата труда сократилась на 20,1%, а частные трансферты — на 8,7%".

И относительно инвестиций:

За 11 месяцев 2025 г. чистый приток прямых иностранных инвестиций оценен в $2,1 млрд (в том числе реинвестирование доходов — $1 млрд). За 11 месяцев 2024 г. чистый приток составил $3,6 млрд (в том числе реинвестирование доходов — $2,7 млрд). Чистый приток акционерного капитала (кроме реинвестирования доходов) составил $600 млн (за 11 месяцев 2024 г. — $849 млн). Чистые привлечения по долговым инструментам составили $418 млн (за 11 месяцев 2024 г. — $363 млн).

Словом, по итогам года денежные переводы могут составить ориентировочно чуть более $8 млрд, что почти вдвое меньше довоенного уровня. А объем инвестиций постепенно сокращается, и почти половина из них — это реинвестирование доходов, которые компании с иностранным капиталом просто не могут вывести из страны.

Именно поэтому ключевыми элементами компенсации глубокого структурного дефицита во время войны для Украины являются международные гранты и долговое финансирование западных партнеров.

Здесь снова дадим слово аналитике НБУ:

Чистые заимствования у внешнего мира (суммарное сальдо текущего счета и счета операций с капиталом)… за 11 месяцев 2025 г… составили $30,4 млрд, за 11 месяцев 2024 г. — $10,3 млрд. В целом за 11 месяцев 2025 г. чистый приток средств по финансовому счету составил $41 млрд, за аналогичный период 2024 г. — $7,2 млрд.

То есть огромную дыру торгового баланса удается компенсировать только за счет привлечения $41 млрд в виде средств по финансовому счету: $30 млрд — это чистые внешние заимствования, которые увеличили размер госдолга, достигшего сейчас почти 100% ВВП.

В 2025 г. Украина получила от США грантов на более чем $8 млрд, что существенно улучшило состояние платежного баланса страны. Если бы в Украину не поступили эти средства, то итог платежного баланса был бы хуже показателя 2022 г.

Каким будет курс гривни в 2026 году

Общий уровень платежного баланса и состояние валютных резервов НБУ ($57,3 млрд – исторический рекорд) дают НБУ основания говорить как минимум о курсовой стабильности. А при определенной "оторванности" от реалий даже об "укреплении".

В то же время сама структура покрытия дефицита платежного баланса (преимущественно за счет внешних кредитов) и катастрофическое состояние с дефицитом торгового сальдо дают НБУ полную индульгенцию на достаточно глубокую девальвацию гривны.

С учетом того, что ключевой продавец валюты на межбанке у нас сейчас не экспортеры, а НБУ, вышеуказанный выбор будет формироваться как нечто "среднеарифметическое": между возможностью "укрепления" до 40 и потребностью девальвации до 50 грн/$.

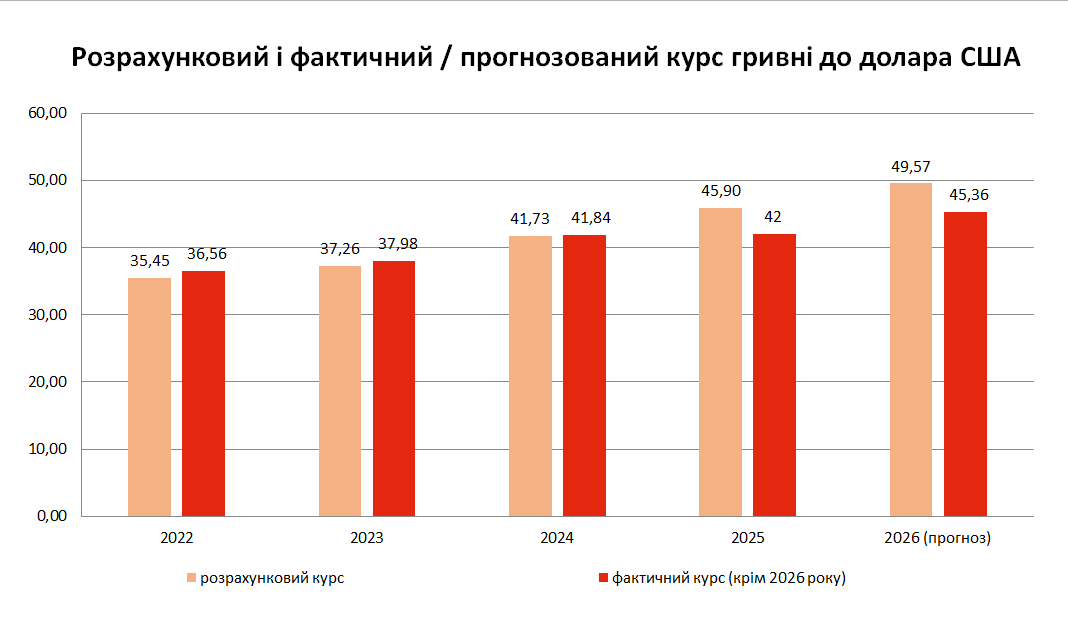

На графике показан рассчитанный на базе инфляции курс гривны к доллару США (светлые столбцы) и реальный показатель курса по состоянию на конец года (темные столбцы); на 2026 г. даем прогноз.

Как видим, в 2022–2024 гг. НБУ в рамках политики "курсовой гибкости" действовал довольно просто: брал курс гривны по состоянию на конец предыдущего года и постепенно, в течение отчетного года, девальвировал его на уровень фактической потребительской инфляции. В итоге, реальный курс на конец каждого года почти полностью совпадал с расчетным курсом гривны (скорректированным на индекс инфляции).

Но уже в 2025 г. эта модель впервые за время войны дала сбой: расчетный курс должен быть на конец прошлого года почти 46, а реальный зафиксирован на уровне 42 грн/$. Почему это произошло? Вспомним, что прошлый год — это не только война, но и картонная площадь и ряд коррупционных скандалов в высших эшелонах власти. Кроме того, это и кружение слухов о выборах. В этих условиях стабильный курс гривны, как обычно у нас, стал определенным подарком обществу.

Сейчас НБУ начал наверстывать, так сказать, "замороженную девальвацию", тем более что внимание общества частично отвлекается на энергетический кризис и зима у нас — это традиционное время снижения курса гривны.

С учетом "замороженной девальвации", которую НБУ может поставить на "дефрост", курс на конец 2026 г. может составить 49,5 грн/$. Впрочем, если НБУ вернется к старой стратегии, то курс будет чуть больше 45 грн/$.

В общем, с определенной вероятностью можно говорить о курсовом коридоре 42–47 грн/$. Если не пролетят "черные лебеди" в виде сокращения внешней помощи или "белые лебеди" завершение войны…