Велика приватизація на старті. Як не перетворити на брухт ОПЗ та інші ключові підприємства

Фонд державного майна (ФДМ) анонсував нову хвилю "великої приватизації". У приватні руки мають піти гіганти української промисловості, які досі залишаються у власності держави. Що це принесе українській економіці?

У дописі на Facebook голова ФДМ Дмитро Наталуха розмістив план підготовки до продажу "семи пріоритетних у 2026 р. активів та корисних копалин", щоб були стягнуті з підсанкційних осіб. "Ми маємо амбіцію зробити 2026-й роком, в якому державні активи почнуть працювати ефективніше — через відкриті аукціони, прозору підготовку і конкуренцію за найкращу ціну", — запевнив голова ФДМ.

Він пообіцяв проактивну роботу з потенційними покупцями, коли фонд готуватиме і лот, і сам продаж "так, щоб інвестор побачив актив у власному ланцюжку цінності і був готовий вкладати гроші, запускати виробництво, створювати робочі місця та розвивати бізнес в Україні".

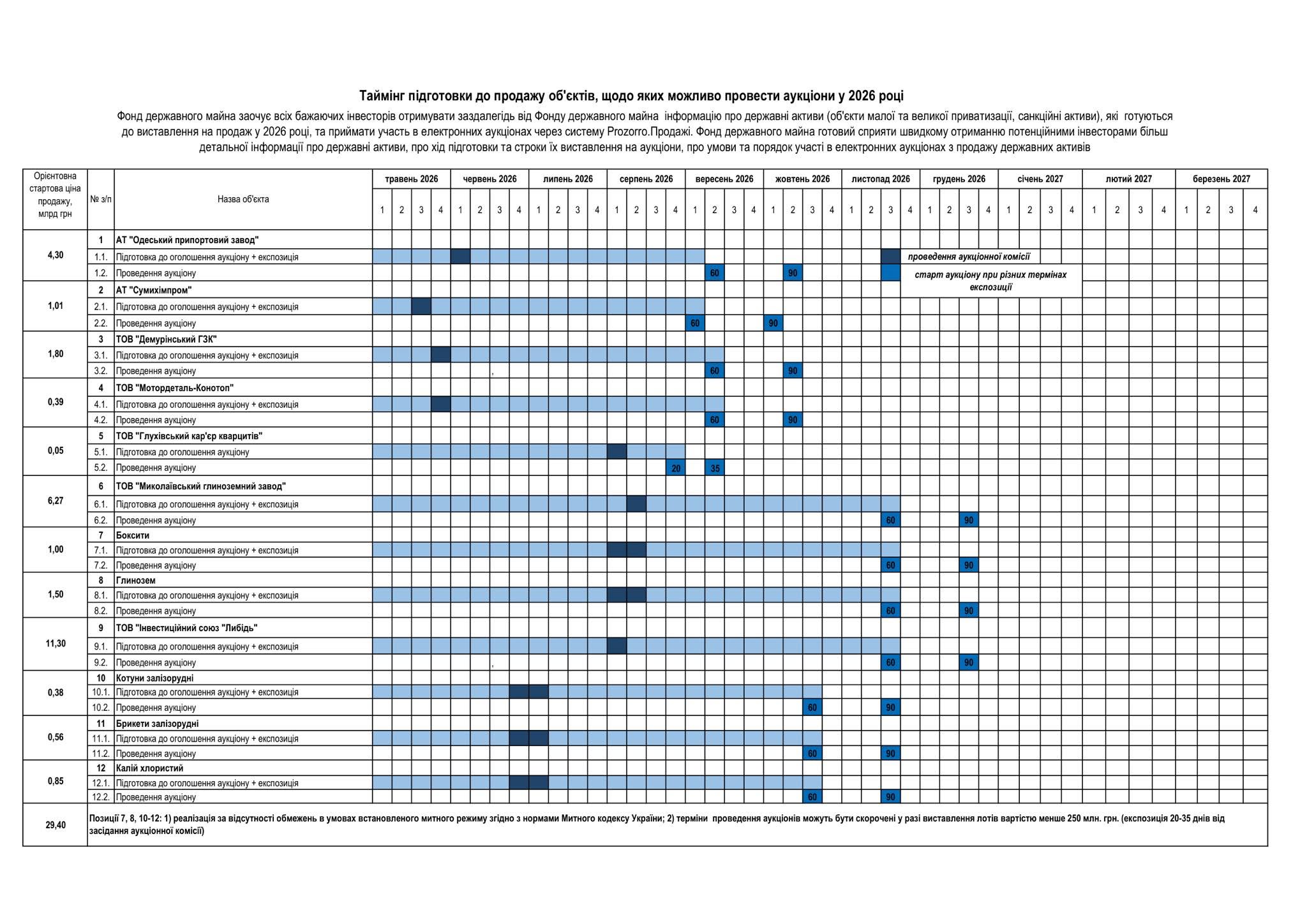

Дмитро Наталуха супроводив пост відповідним графіком з переліком пріоритетних проєктів на цей рік.

Клікніть, щоб збільшити таблицю

Розглянемо цю ініціативу з погляду вчасності та економічної логіки. Серед запланованих лотів виділимо ключові.

ОПЗ: "подарувати" приватникам і кращий варіант

Передусім це багатостраждальний Одеський припортовий завод (ОПЗ) зі спеціалізацією на виробництві мінеральних добрив та промислових газів. Це підприємство довгий час, ще до повномасштабної війни, перебувало в орбіті великого хімічного російського бізнесу (через наявність аміакопроводу з Толь’яті в РФ) та відомого українського олігарха [Дмитро Фірташ через свій холдинг Group DF роками консолідував хімічні активи в Україні та намагалися стягнути з ОПЗ сотні мільйонів доларів заборгованості за постачання природного газу, — "ДС"]. Але і російський бізнес, і той самий олігарх, через зрозумілі причини були відрізані від можливості купити вказане підприємство навіть через мережу підставних фірм (адже увага суспільства до приватизації ОПЗ завжди дуже пильною, а в сучасному світі знайти реального бенефіціара за ланцюжком підставних компаній — зовсім не проблема). Потім була ціла хвиля намагань приватизувати ОПЗ задешево з метою просто вичавити з нього залишковий ресурс. Задешево — це коли ціна становить $100 млн і менше.

Розглянемо фактори, які впливають на вартість Одеського припортового. Зараз відбувається суттєве здорожчання мінеральних добрив — ціна вже підскочила на 60% під час весняної посівної компанії через зростання енергоносіїв на світових ринках. Якщо ситуація на Близькому Сході не буде врегульована найближчим часом, добрива ще додадуть у ціні. На цю посівну великі аграрні компанії в Україні ще встигли закупитись добривами за старою ціною, чого не скажеш про середніх та невеликих фермерів, які часто купують добрива та пальне "з коліс".

Ще один фактор — це умовний надлишок газу як ресурсу. Попри те, що внутрішній видобуток з кожним роком падає, деіндустріалізація призвела до того, що промислове споживання природного газу в Україні суттєво скоротилося, так само як і в комунальній сфері. Натомість, його експорт під час війни заборонений. Надлишки газу можна переробляти на вітчизняних хімічних заводах, утім, зараз працюють лише два хімкомбінати: Черкаський та Рівненський. Хімічні підприємства в Сумах та Одесі тимчасово простоюють, хоча ОПЗ декілька разів запускався навіть під час війни.

Звісно, дуже важко прогнозувати безпековий фактор. РФ завдає ударів по газовій інфраструктурі, і надлишок ресурсу власного видобутку може перетворитись у дефіцит. Масовані удари по хімічним підприємствам можуть призвести до екологічної катастрофи.

Але незважаючи на такі ризики, в Україні є великі аграрні компанії, які могли б купити ОПЗ для періодичних запусків під виробництво мінеральних добрив "на сезон". Про сталу роботу підприємства вочевидь не йдеться.

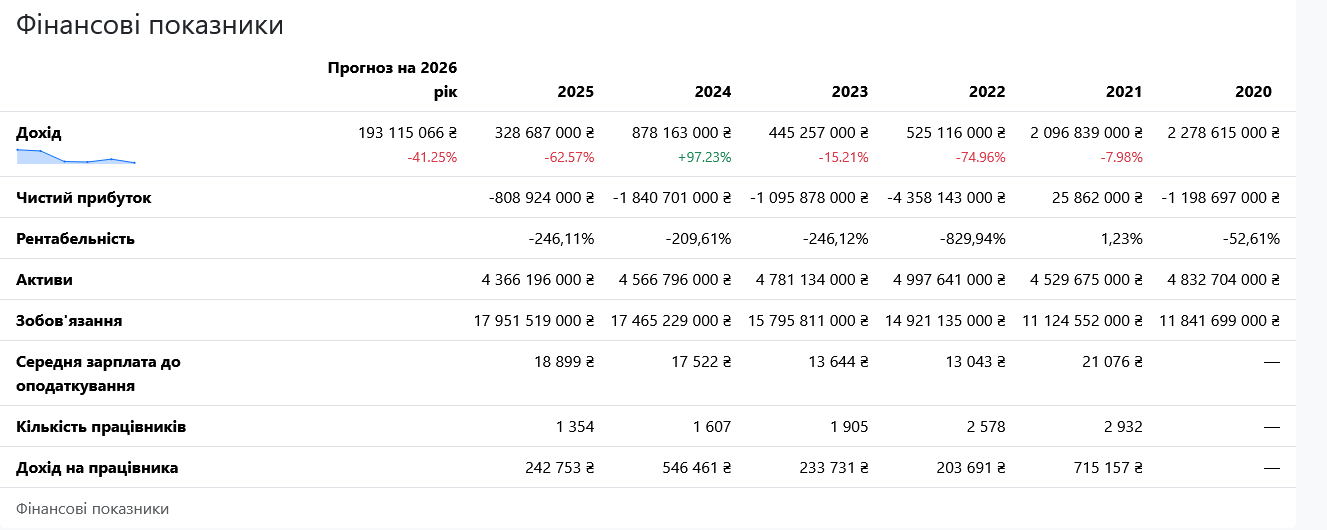

Розглянемо фінансову звітність ОПЗ (а далі й інших компаній) за відкритою інформацією з Опендатабот.

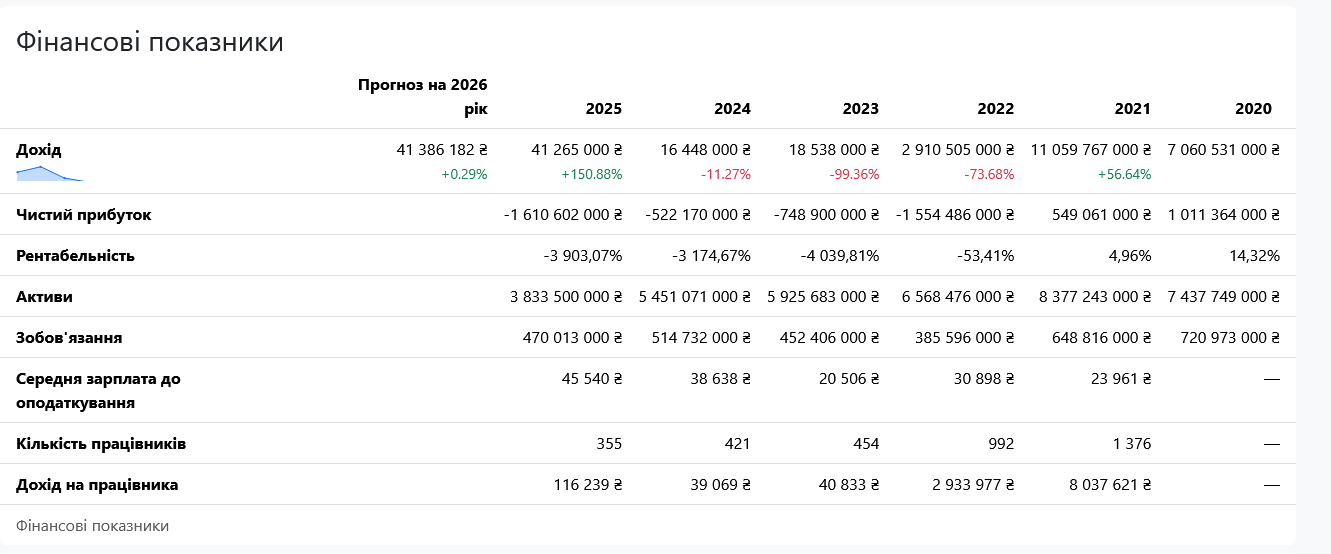

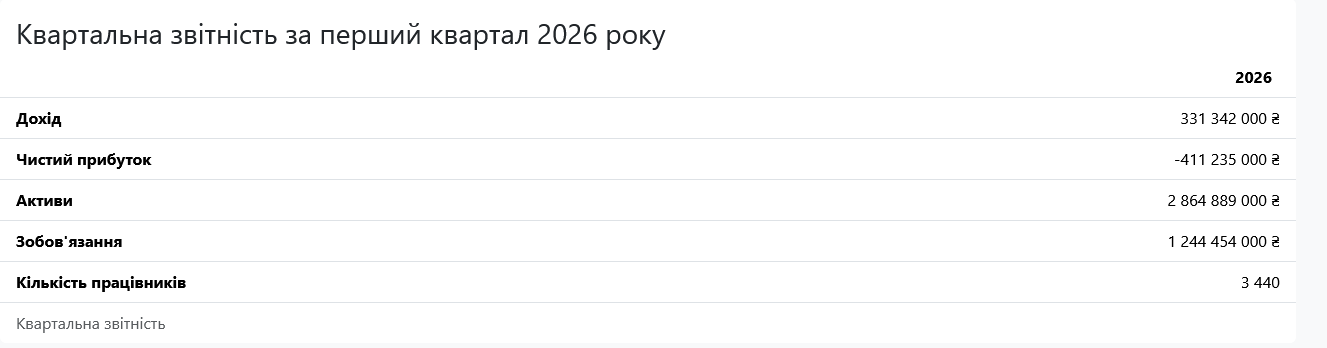

Фінансові показники Одеського припортового заводу

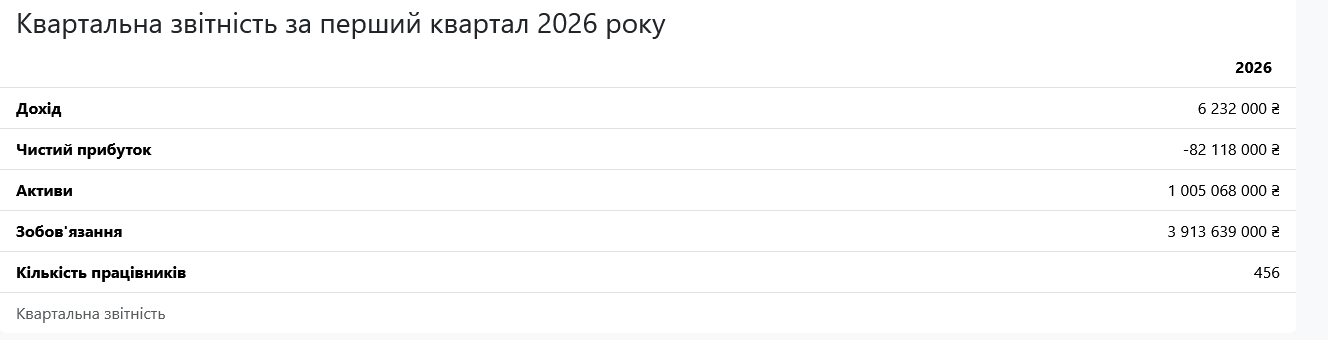

ОПЗ — це збиткова компанія. Річний збиток під час повномасштабного вторгнення становив від 4,36 млрд грн (2022-й) до 808 млн грн (2025-й). Якщо до великої війни дохід підприємства сягав понад 2 млрд грн, то після 2022 р. підіймався лише не вище 525 млн грн. На 2026-й рік прогнозується дохід у розмірі лише 193 млн грн. Збиток за перший квартал поточного року вже досяг 609 млн грн. Маючи активів на 4,3 млрд грн, ОПЗ накопичив зобов’язань на 18,5 млрд грн (більша частина боргу — кредит за поставки природного газу компаніям згаданого олігарха). Рентабельність впала з 1,23% у 2021 р. до -246% у 2025-му.

Утім, вартість активів компанії не є об’єктивною. Це балансові показники, і навіть індексація не враховує реального стану справ. Відновна вартість такої компанії становить не менш як $1 млрд. Наприклад, проект будівництва аналогічного підприємства в Казахстані з плановим виробництвом 525 тис. т. аміаку і 700 тис. т карбоміду оцінювали в $1,3–1,5 млрд.

Продавати таку компанію зараз — це фактично віддати за безцінь актив, який після війни може коштувати в десятки разів дорожче. Орієнтовна ціна ОПЗ в мирний час буде становити не менш як $500 млн, а за сприятливої ринкової кон’юнктури (в умовах високих цін на добрива) — до $1 млрд .

Більше того, немає й аргументів на користь того, що така приватизація під час війни призведе до покращення фінансового стану підприємства та його хоча б тимчасового запуску в роботу, адже безпековий фактор тут не прогнозований. Умовно кажучи, інвестор, який купить компанію за $80–90 млн, триматиме цей актив "на потім", розуміючи, що або війна закінчиться і його можна буде перепродати в рази дорожче, або умовно використає вартість брухту, землі та портової інфраструктури, які в будь-якому випадку перекриють ці досить невеликі інвестиції. Крім того, можна буде тимчасово запускати завод для виробництва добрив "на сезон".

Якщо говорити в контексті державницької, а не утилізаційної позиції, ОПЗ варто передати в управління державного вертикально-інтегрованого холдингу, який охоплював би потужності з газовидобування (наприклад ті, що належать Укрнафті). Такий холдинг включив би в себе і потужності з виробництва мінеральних добрив. Укрнафта в системі держуправління вже показала приклад розвитку лінії виробничої інтеграції від видобування нафти до мереж АЗС. Чому не спробувати зробити те саме у контексті ланцюжків доданої вартості: природний газ — мінеральні добрива? Якщо вже так кортить продати ОПЗ за пару мільярдів гривень, то чому знову ж таки не державній Укрнафті, яка може взяти для закриття цієї угоди банківський кредит в держбанку.

Сумихімпром: продати — порізати на брухт

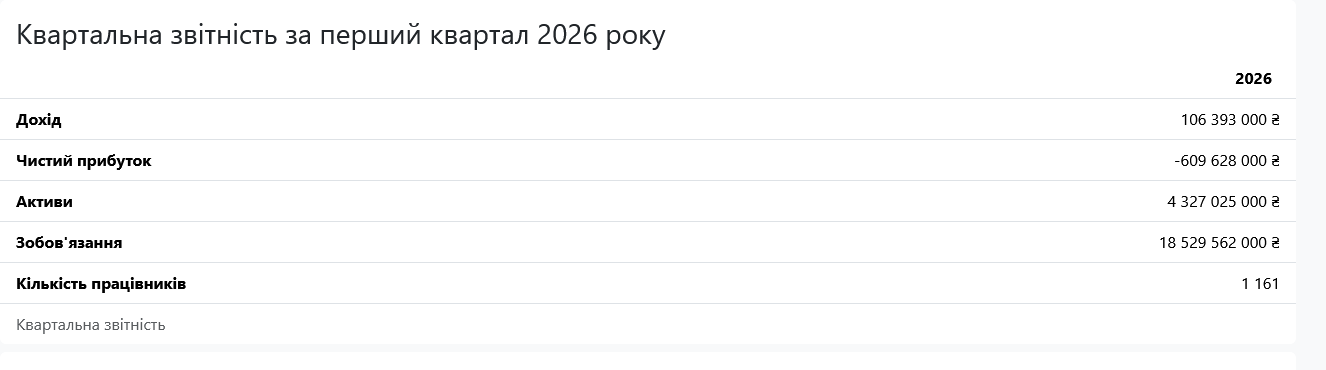

Ще одна хімічна компанія — Сумихімпром. Ситуація тут ще гірша: падіння доходу з 1,584 млрд грн у 2022 р. до 59 млн грн (очікуваний дохід в 2026-му). Рентабельність торік обвалилася до мінус 327%, а прогнозований збиток у першому кварталі 2026-го вже досяг 82 млн грн.

Фінансові показники Сумихімпрому

З урахуванням наближення лінії фронту, вбачається лише один сценарій — консервація та передача в оперативне управління військово-цивільної адміністрації. Будь-яка приватизація в нинішніх умовах — це фактично тендер між трейдерами брухту.

Миколаївсьий глиноземний: продати — поховати кластер

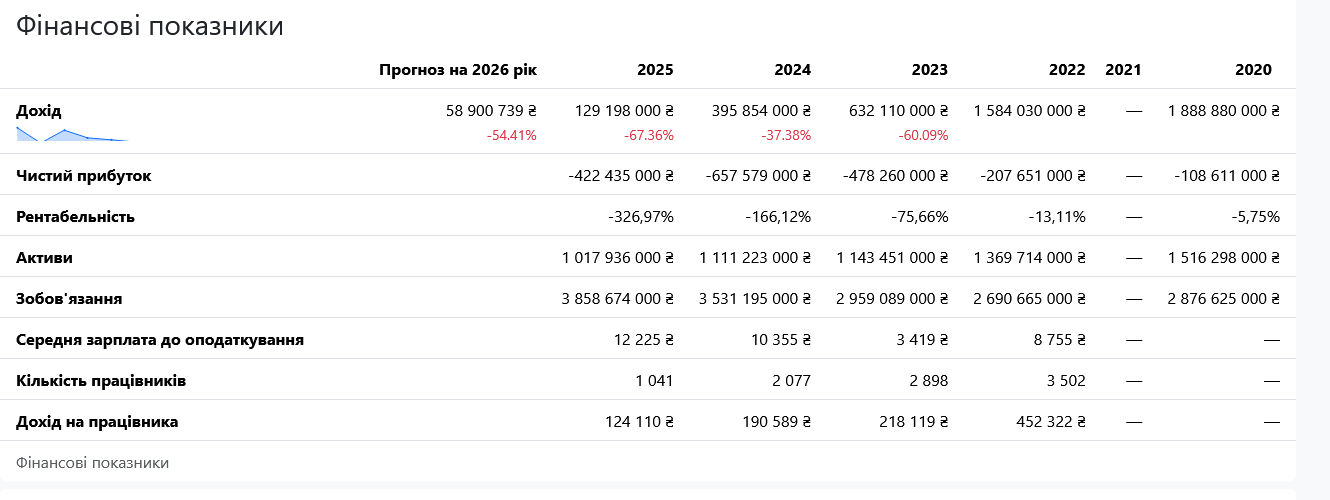

Третій кандидат — Миколаївський глиноземний завод (МГЗ). Річний дохід цієї компанії впав з 11 млрд грн у 2021 р. до 41 млн грн (очікуваний дохід у 2026-му). Але рентабельність взагалі катастрофічна: мінус 53,41 (у 2022-му) і мінус 3903% у 2025-му.

Фінансові показники Миколаївського глиноземного заводу

Зараз підприємство просто розпродає товарні залишки (глинозем, боксити). Без "фактору моря" завод не запрацює (поставки бокситів). А цей фактор з’явиться лише після завершення війни. Продавати завод зараз — це отримати, як і у випадку з Сумихімпромом, вартість брухту (і профіль покупців буде такий самий). До того ж це означало б позбавити національну економіку навіть примарного шансу на відновлення алюмінієво-промислового кластеру в майбутньому (ЗАЛК, МГЗ, "Антонов", "Мотор-Січ"). Так, від того ж ЗАЛКу залишилась лише промислова платформа, але ж вона є! А якщо є, то й буде шанс на кластерну відбудову, зокрема на випуск не просто напівфабрикату, але й товарів з високим рівнем доданої вартості.

Кейс ОГХК як зразок занепаду

До речі, показова доля Об’єднаною гірничо-хімічна компанія (ОГХК), яка спеціалізувалася на видобутку титанової сировини, тим більше, що ФДМ планує в цьому році продати ще один титановий актив — Демурінський ГЗК, який розробляє Вовчанське комплексне розсипне титано-цирконове родовище в Дніпропетровській області. Отже, ОГХК приватизували восени 2024-го за майже 3,9 млрд грн на користь азербайджанського інвестора, який спеціалізується на мобільному зв’язку. Для нього це було інвестування прибутку, отриманого в Україні, який не можна репатріювати внаслідок введених НБУ валютних обмежень. Ця приватизація віталася іншими приватними учасниками титанового ринку, найімовірніше, через те, що вони очікували на… зупинку цієї компанії або, принаймні, скорочення видобутку.

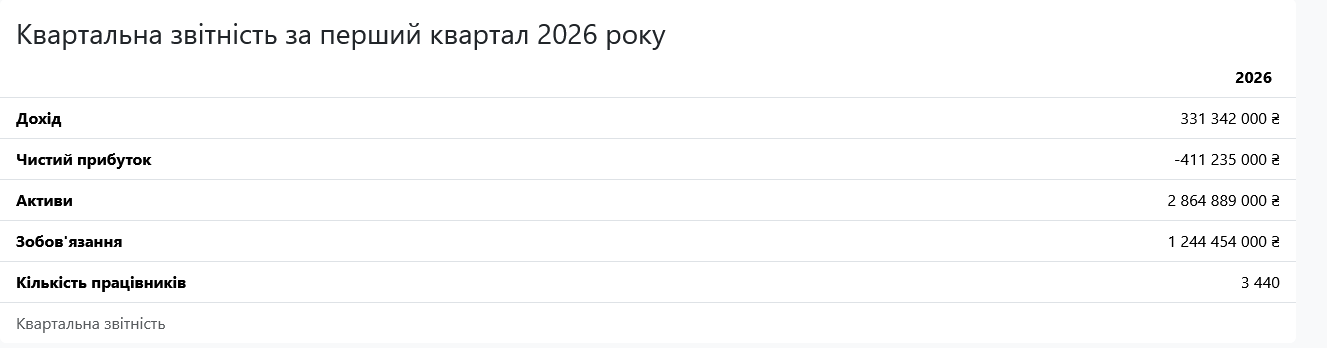

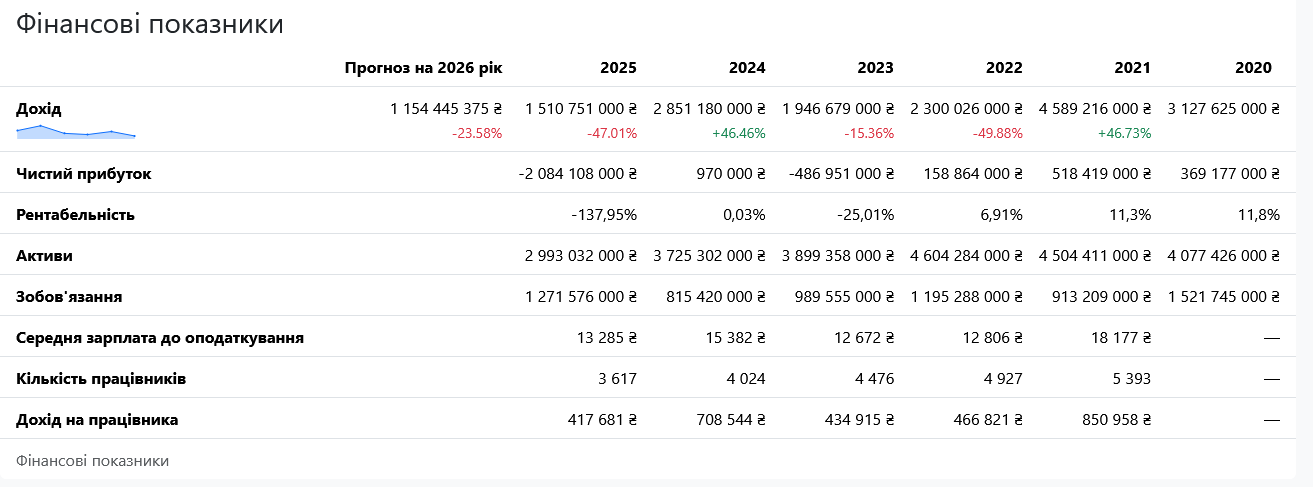

Фінансові показники ОГХК

Як бачимо, якщо у 2024 р. дохід компанії сягав 2,851 млрд грн, то у 2026-му він очікується на рівні лише 1,154 млрд грн. Рентабельність з +0,03% у 2024-му впала у 2025-му до мінус 138%. А фінансовий результат змінився з прибутку у розмірі 970 тис грн у 2024-му до збитку на 2,084 млрд грн торік. Бачимо і суттєве скорочення активів з 3,725 млрд грн у 2024-му до 2,993 млрд грн у 2025-му. Були звільнені 407 працівники. Приватизація вже фактично призвела до втрати компанією частини позицій на українському титановому ринку. І це свідчить про потребу залучення саме профільних інвесторів, а не лише тих, у кого є "зайві гроші", які треба кудись вкласти.

Яка концепція приватизації потрібна

Підсумовуючи, скажемо, що процес приватизації в Україні у період війни мав би концептуально відрізнятися від моделей приватизації мирного часу. Мав би відрізнятись, але досі не відрізняється.

Наприклад, не сформована модель управління державними активами в рамках контрциклічної політики уряду, коли, на фоні скорочення приватних інвестицій збільшується введення в експлуатацію державних та квазідержавних промислових активів з новими робочими місцями. Ідеальним об’єктом тут міг би стати той самий Одеський припортовий завод.

Крім того, частина активів має бути законсервована внаслідок ризиків війни (Сумихімпром), а частина — збережена для майбутнього кластерного старту великого проекту реіндустріалізації української економіки після війни.

Також треба врахувати помилки приватизації ОГХК під час приватизації Демурінського ГЗК.

Утім, всі ці активи можуть бути лише "димовою завісою" для приватизації дійсно "солодкого об’єкту" – ТОВ "Інвестиційний союз "Либідь" — компанії, яка є власником і керуючою компанією київського ТРЦ Ocean Plaza. Війна створює унікальні умови для дисконтування ціни продажу під час приватизації. Розумний інвестор зараз не продає нерухомість в Києві. Він купує. Пан Фіала підтвердить.