Большая приватизация на старте. Как не превратить в металлолом ОПЗ и другие ключевые предприятия

Фонд государственного имущества (ФГИ) анонсировал новую волну "большой приватизации". В частные руки должны пойти гиганты украинской промышленности, которые до сих пор остаются в собственности государства. Что это принесет украинской экономике?

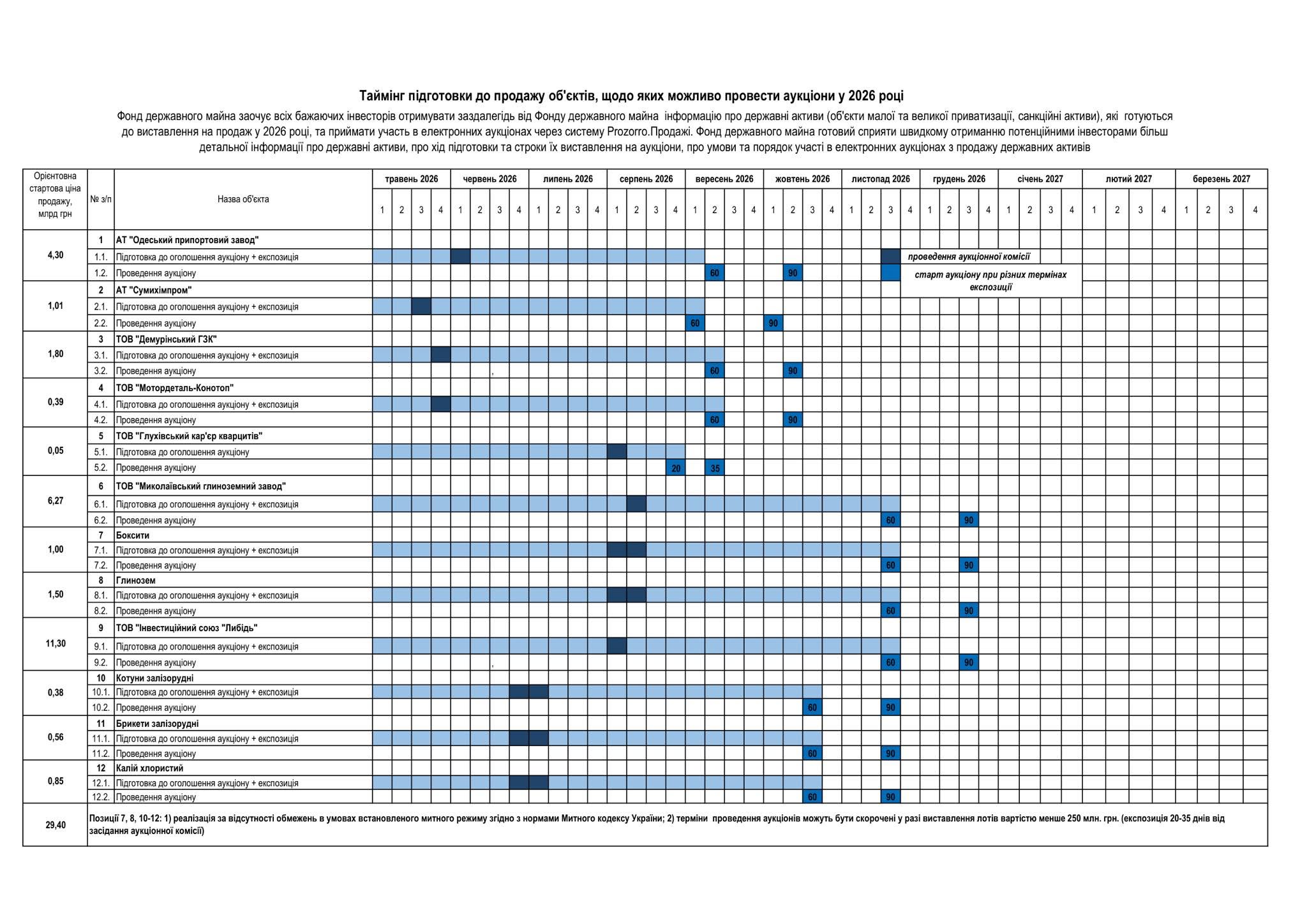

В недавнем сообщении на Facebook глава ФГИ Дмитрий Наталуха разместил план подготовки к продаже "семи приоритетных в 2026 г. активов и полезных ископаемых", чтобы были взысканы с подсанкционных лиц. "У нас есть амбиция сделать в 2026-й годом, в котором государственные активы начнут работать эффективнее — через открытые аукционы, прозрачную подготовку и конкуренцию за лучшую цену", — заверил глава ФГИ.

Он пообещал проактивную работу с потенциальными покупателями, когда фонд будет готовить и лот, и саму продажу "так, чтобы инвестор увидел актив в собственной цепочке ценности и был готов вкладывать деньги, запускать производство, создавать рабочие места и развивать бизнес в Украине".

Дмитрий Наталуха сопроводил пост соответствующим графиком с перечнем приоритетных проектов на этот год:

Нажмите, чтобы увеличить таблицу

Рассмотрим эту инициативу с точки зрения своевременности и экономической логики. Среди запланированных лотов выделим ключевые.

ОПЗ: "подарить" частникам и лучший вариант

Прежде всего это многострадальный Одесский припортовый завод (ОПЗ) со специализацией на производстве минеральных удобрений и промышленных газов. Это предприятие долгое время, еще до полномасштабной войны, находилось в орбите крупного химического российского бизнеса (через наличие аммиакопровода из Тольяти в РФ) и известного украинского олигарха [Дмитрий Фирташ через свой холдинг Group DF на протяжении многих лет консолидировал химические активы в Украине и пытался взыскать с ОПЗ сотни миллионов долларов задолженности за поставки природного газа, — "ДС"]. Но и российский бизнес, и тот же олигарх, по понятным причинам были отрезаны от возможности купить указанное предприятие даже через сеть подставных фирм (ведь внимание общества к приватизации ОПЗ всегда очень пристальное, а в современном мире найти реального бенефициара по цепочке подставных компаний — совсем не проблема). Затем последовала целая волна попыток приватизировать ОПЗ по дешевке с целью просто выжать из него остаточный ресурс. По дешевке — это когда цена составляет $100 млн и меньше.

Рассмотрим факторы, влияющие на стоимость Одесского припортового. Сейчас происходит существенное удорожание минеральных удобрений — цена уже подскочила на 60% во время весенней посевной компании из-за роста энергоносителей на мировых рынках. Если ситуация на Ближнем Востоке не будет урегулирована в ближайшее время, удобрения еще прибавят в цене. На эту посевную крупные аграрные компании в Украине еще успели закупиться удобрениями по старой цене, чего не скажешь о средних и небольших фермерах, часто покупающих удобрения и горючее "с колес".

Еще один фактор — условный избыток газа как ресурса. Несмотря на то, что внутренняя добыча с каждым годом падает, деиндустриализация привела к тому, что промышленное потребление природного газа в Украине существенно сократилось, равно как и в коммунальной сфере. Его экспорт во время войны запрещен. Излишки газа можно перерабатывать на отечественных химических заводах, но сейчас работают только два химкомбината: Черкасский и Ровенский. Химические предприятия в Сумах и Одессе временно простаивают, хотя ОПЗ несколько раз запускался даже во время войны.

Конечно, очень сложно прогнозировать фактор безопасности. РФ наносит удары по газовой инфраструктуре, и избыток ресурса собственной добычи может превратиться в дефицит. Массированные удары по химическим предприятиям могут привести к экологической катастрофе.

Но, несмотря на такие риски, в Украине есть крупные аграрные компании, которые могли бы купить ОПЗ для периодических запусков под производство минеральных удобрений "на сезон". О постоянной работе предприятия очевидно речь не идет.

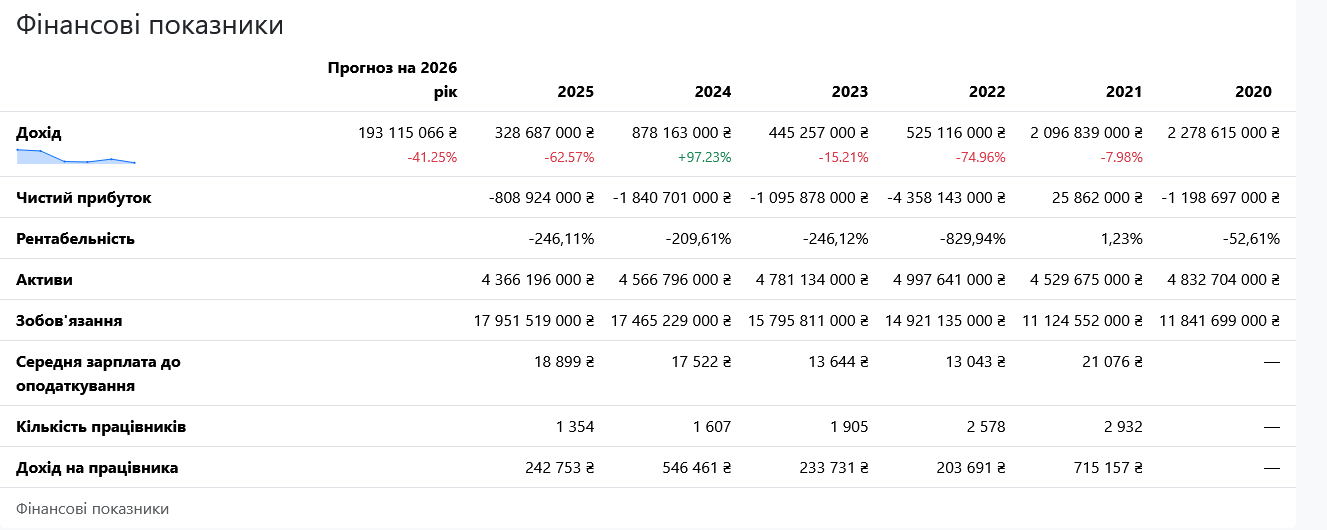

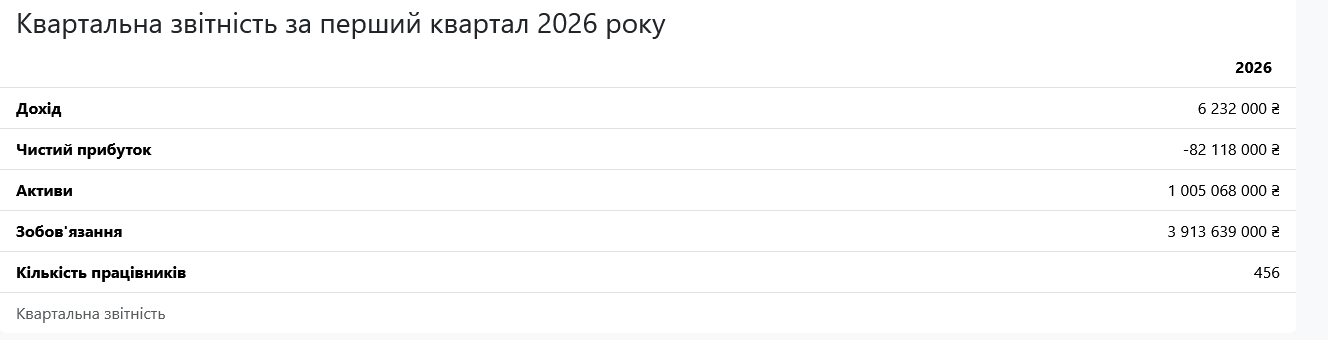

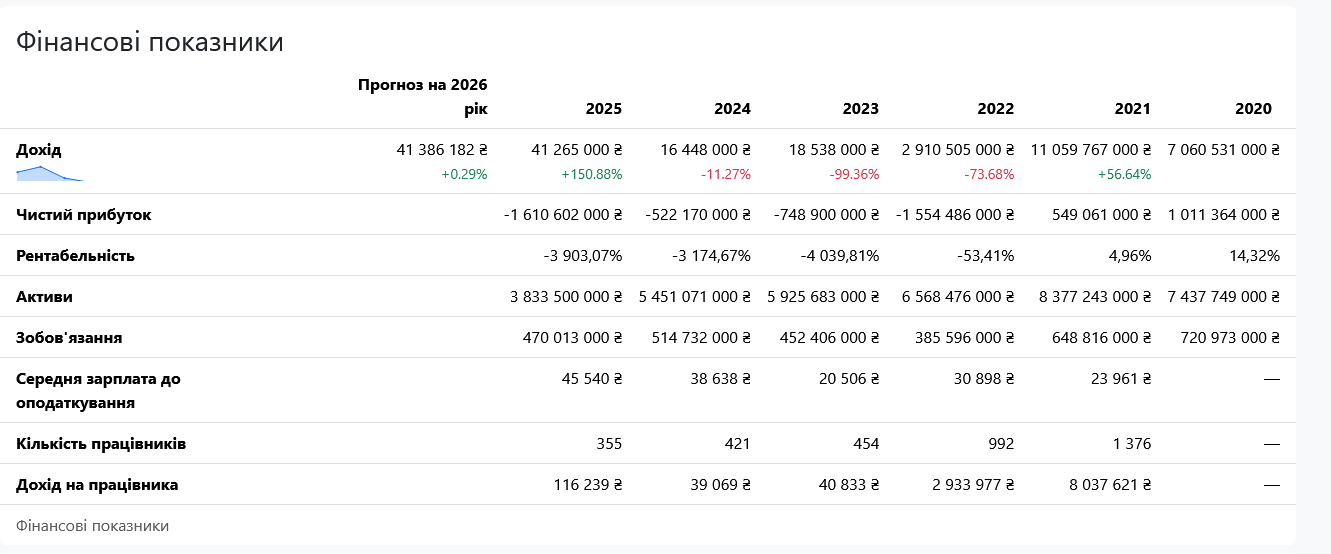

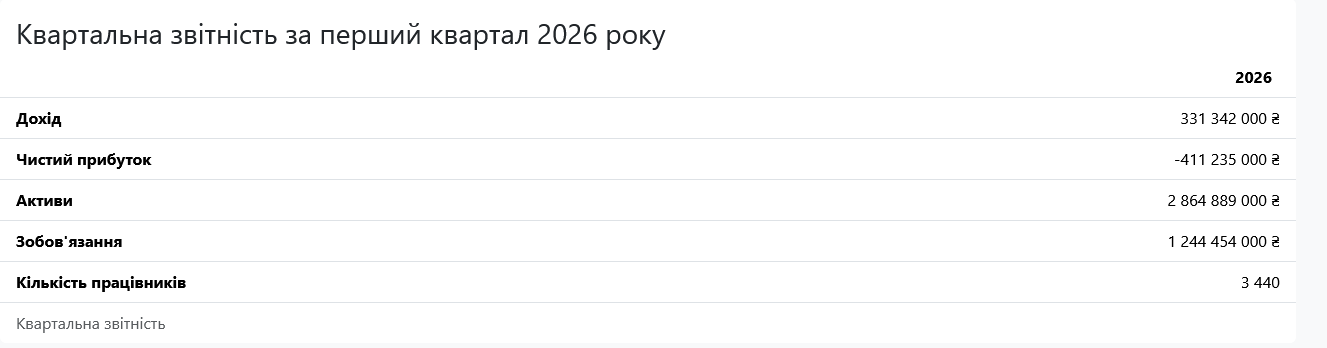

Рассмотрим финансовую отчетность ОПЗ (а затем и других компаний) по открытой информации с Опендатабот.

Финансовые показатели Одесского припортового завода

ОПЗ — это убыточная компания. Годовой убыток во время полномасштабного вторжения составлял от 4,36 млрд грн (2022 г.) до 808 млн грн (2025 г.). Если до большой войны доход предприятия достигал более 2 млрд грн, то после 2022 г. поднимался лишь не выше 525 млн грн. На 2026 г. прогнозируется доход в размере всего 193 млн грн. Убыток за первый квартал текущего года уже достиг 609 млн грн. Имея активов на 4,3 млрд грн, ОПЗ накопил обязательства на 18,5 млрд грн (большая часть долга — кредит за поставки природного газа компаниям упомянутого олигарха). Рентабельность упала с 1,23% в 2021 г. до -246% в 2025 г.

Впрочем, стоимость активов компании не объективна. Это балансовые характеристики, и даже индексация не учитывает настоящего положения дел. Восстановительная стоимость такой компании составляет не менее $1 млрд. К примеру, проект строительства аналогичного предприятия в Казахстане с плановым производством 525 тыс. т аммиака и 700 тыс. т карбомида оценивали в $1,3–1,5 млрд.

Продавать такую компанию сейчас — фактически отдать за бесценок актив, который после войны может стоить в десятки раз дороже. Ориентировочная цена ОПЗ в мирное время будет составлять не менее $500 млн, а при благоприятной рыночной конъюнктуре (в условиях высоких цен на удобрения) — до $1 млрд.

Более того, нет никаких аргументов в пользу того, что такая приватизация во время войны приведет к улучшению финансового состояния предприятия и его хотя бы временному запуску в работу, ведь фактор безопасности здесь непредсказуем. Условно говоря, инвестор, который купит компанию за $80–90 млн, будет держать этот актив "на потом", понимая, что либо война закончится и его можно будет перепродать в разы дороже, либо условно использует стоимость металлолома, земли и портовой инфраструктуры, которые в любом случае перекроют эти довольно небольшие инвестиции. Кроме того, можно будет временно запускать завод для производства удобрений "на сезон".

Если говорить в контексте государственной, а не утилизационной позиции, ОПЗ стоит передать в управление государственному вертикально-интегрированному холдингу, который охватывал бы мощности по добыче газа (например, принадлежащие Укрнафте). Такой холдинг включил бы в себя и мощности по производству минеральных удобрений. Укрнафта в системе госуправления уже показала пример развития линии производственной интеграции от добычи нефти до сетей АЗС. Почему бы не попробовать сделать то же самое в контексте цепочек добавленной стоимости: природный газ — минеральные удобрения? Если уж так хочется продать ОПЗ за пару миллиардов гривень, то почему опять же не государственной Укрнафте, которая может взять для заключения этой сделки банковский кредит в госбанке.

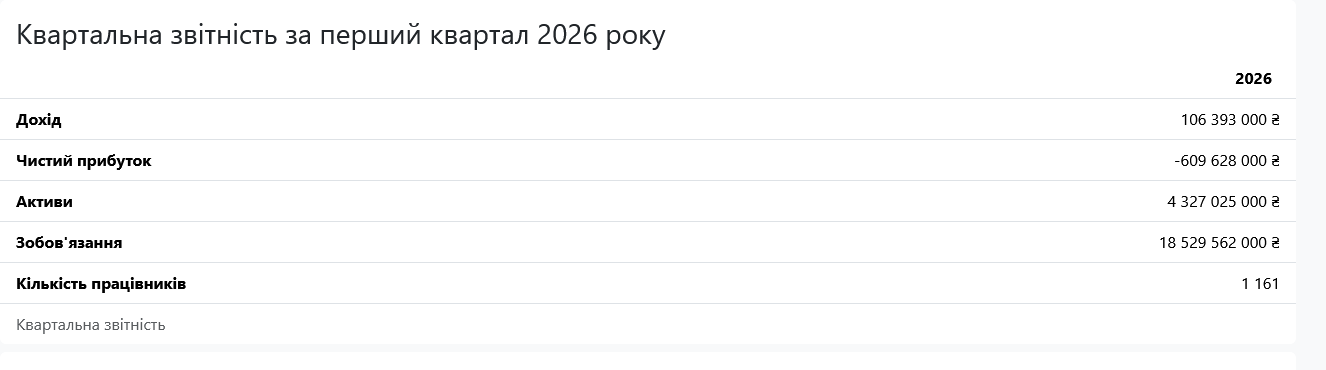

Сумыхимпром: продать — порезать на лом

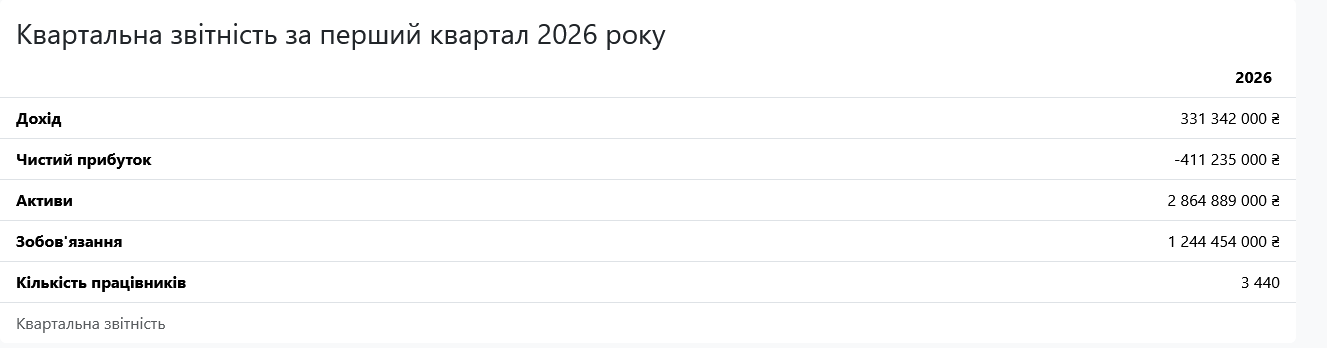

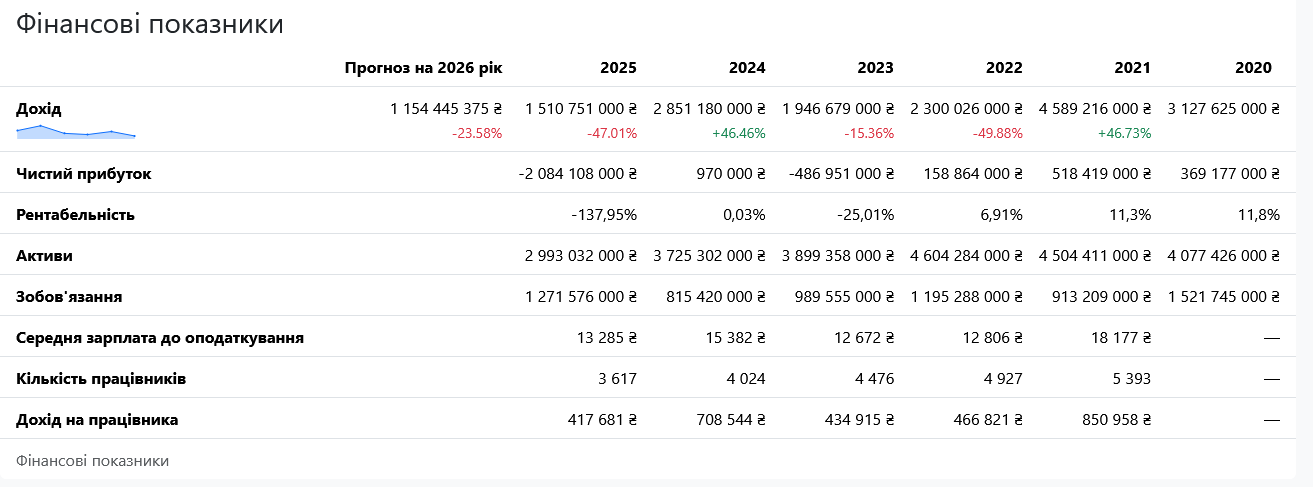

Еще одна химическая компания – Сумыхимпром. Ситуация здесь еще хуже: падение дохода с 1,584 млрд грн в 2022 г. до 59 млн грн (ожидаемый доход в 2026-м). Рентабельность в прошлом году обвалилась до минус 327%, а прогнозируемый убыток в первом квартале 2026 уже достиг 82 млн грн.

Финансовые показатели Сумыхимпрома

С учетом приближающейся линии фронта, усматривается только один сценарий — консервация и передача в оперативное управление военно-гражданской администрации. Любая приватизация в нынешних условиях — это фактически тендер между трейдерами металлолома.

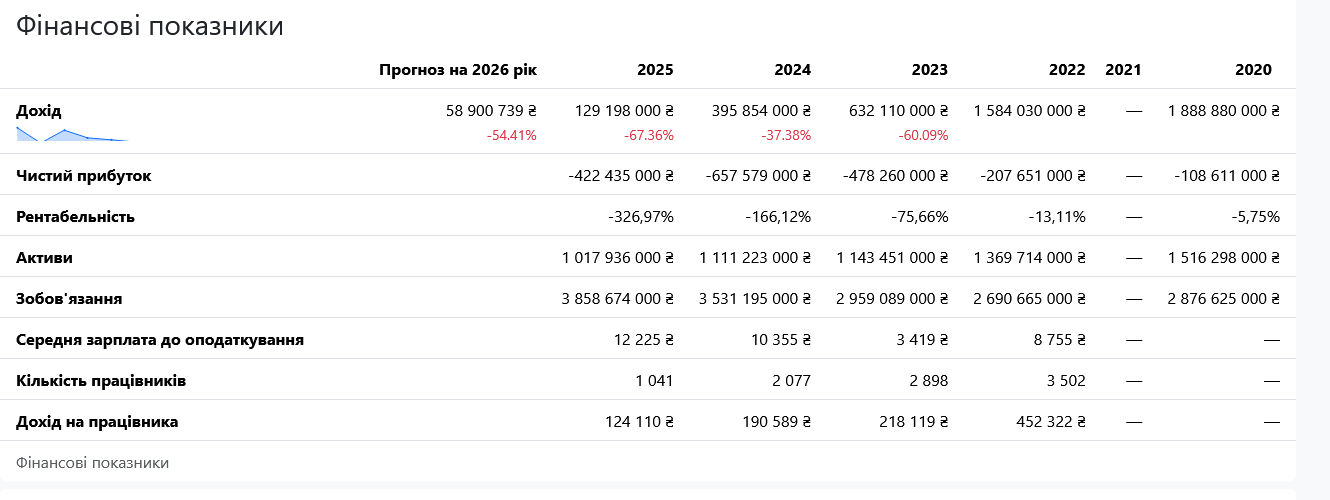

Николаевский глиноземный: продать — похоронить кластер

Третий кандидат — Николаевский глиноземный завод (НГЗ). Годовой доход этой компании упал с 11 млрд грн в 2021 г. до 41 млн грн (ожидаемый доход в 2026-м). А рентабельность вообще катастрофическая: минус 53,41 (в 2022-м) и минус 3903% в 2025-м.

Финансовые показатели Николаевского глиноземного завода

Сейчас предприятие просто распродает товарные остатки (глинозем, бокситы). Без "фактора моря" завод не заработает (поставки бокситов). А этот фактор появится только после окончания войны. Продавать завод сейчас — это получить, как и в случае с Сумыхимпромом, стоимость лома (и профиль покупателей будет такой же). К тому же это означало бы лишить национальную экономику даже призрачного шанса на восстановление алюминиево-промышленного кластера в будущем (ЗАЛК, НГЗ, "Антонов", "Мотор-Сич"). Да, от того же ЗАЛКа осталась только промышленная платформа, но она же есть! А если есть, то и будет шанс на кластерное восстановление, в частности, на выпуск не просто полуфабриката, но и товаров с высоким уровнем добавленной стоимости.

Кейс ОГХК как образец упадка

Кстати, показательна судьба Объединенной горно-химической компании (ОГХК), специализировавшейся на добыче титанового сырья, тем более что ФГИ планирует в этом году продать еще один титановый актив — Демуринский ГОК, разрабатывающий Вовчанское комплексное россыпное титано-цирконовое месторождение в Днепропетровской области. Итак, ОГХК приватизировали осенью 2024-го за почти 3,9 млрд грн в пользу азербайджанского инвестора, специализирующегося на мобильной связи. Для него это было инвестирование прибыли, полученной в Украине, которую нельзя репатриировать вследствие введенных НБУ валютных ограничений. Эту приватизацию приветствовали другие частные участники титанового рынка, скорее всего, из-за того, что они ожидали… остановки этой компании или, по крайней мере, сокращения добычи.

Финансовые показатели ОГХК

Как видим, если в 2024 г. доход компании составил 2,851 млрд грн, то в 2026 он ожидается на уровне лишь 1,154 млрд грн. Рентабельность с +0,03% в 2024 г. упала в 2025-м до минус 138%. А финансовый результат изменился с прибыли в размере 970 тыс. грн в 2024-м до убытка на 2,084 млрд грн в прошлом году. Видим и существенное сокращение активов с 3,725 млрд грн в 2024-м до 2,993 млрд грн в 2025-м. Были уволены 407 работников. Приватизация фактически привела к потере компанией части своих позиций на украинском титановом рынке. И это свидетельствует о необходимости привлечения именно профильных инвесторов, а не только тех, у кого есть "лишние деньги", которые нужно куда-то вложить.

Какая концепция приватизации нужна

Подытоживая, скажем, что процесс приватизации в Украине в период войны должен концептуально отличаться от моделей приватизации мирного времени. Должен отличаться, но до сих пор не отличается.

Например, не сформирована модель управления государственными активами в рамках контрциклической политики правительства, когда на фоне сокращения частных инвестиций увеличивается ввод в эксплуатацию государственных и квазигосударственных промышленных активов с новыми рабочими местами. Идеальным объектом здесь мог бы стать тот же Одесский припортовый завод.

Кроме того, часть активов должна быть законсервирована вследствие рисков войны (Сумыхимпром), а часть сохранена для будущего кластерного старта крупного проекта реиндустриализации украинской экономики после войны.

Также следует учесть ошибки приватизации ОГХК во время приватизации Демуринского ГОКа.

Впрочем, все эти активы могут быть только "дымовой занавесой" для приватизации действительно "сладкого объекта" — ООО "Инвестиционный союз "Лыбидь" — компании, которая является владельцем и управляющей компанией киевского ТРЦ Ocean Plaza. Война создает уникальные условия для дисконтирования цены продажи в ходе приватизации. Разумный инвестор сейчас не продает недвижимость в Киеве. Он покупает. Господин Фиала это подтвердит.