Старье покупаем. Как Гонтарева превратила Нацбанк в блошиный рынок залогов

В середине февраля 2017 г. Высший специализированный суд по рассмотрению гражданских и уголовных дел удовлетворил кассационную жалобу Николая Лагуна и отменил решение суда низшей инстанции относительно поручительства Лагуна по обязательствам Дельта Банка перед Ощадбанком на 4,3 млрд грн. Это дело стало одним из многих пятен в истории очистки банковской системы за последние три года. Как обычно, разгадка кроется в деталях. Лагун выступил поручителем по корреспондентскому счёту Дельты в Ощаде. Подобная схема поручительства весьма спорная с точки зрения действующего законодательства. Всё-таки — где физическое лицо, а где коррсчёт банка. Можно, конечно, обвинить суд в излишнем буквоедстве, но и Ощаду необходимо более тщательно подходить к построению юридических конструкций, особенно там, где фигурируют многонулевые суммы. В любом случае теперь слово за Верховным судом.

Чем показательна ситуация с Лагуном и Дельтой? Дело в том, что судьба этого банка во многом является "модельной". По сути - это единственный системный банк, который за последние три года был выведен с рынка. Системный! То есть это был банк, за финансовым состоянием которого НБУ, должен был следить с повышенной ответственностью и вниманием. "Мы работаем с акционерами по выполнению плана докапитализации. Дельта Банк предоставил план рекапитализации, в соответствии с которым мы движемся", - это прямая цитата главы НБУ относительно судьбы данного банка. Согласитесь, вряд ли вкладчики, прочитав подобное, сильно обеспокоились. Дальнейшие события стали для них настоящим холодным, мартовским душем.

Системный подход

Впрочем, Дельта, далеко не исключение. Фонд гарантирования вкладов физических лиц подал порядка 3300 исков на возврат активов банков-банкротов на общую сумму более 300 млрд грн, что составляет порядка 12% ВВП! Впору говорить о новой волне первичного накопления капитала. Если в 90-е годы этот процесс происходил за счёт ваучерной приватизации, то в наше время - за счёт перераспределения активов более 80 банков, выведенных с рынка. В этом горниле сгорели десятки миллиардов гривень средств физических лиц, малого и среднего бизнеса, коммунальных и государственных предприятий, органов местного самоуправления.

Сумма компенсаций, выплаченная ФГВФЛ физическим лицам (депозиты до 200 тыс. грн), составила более 81 млрд грн.

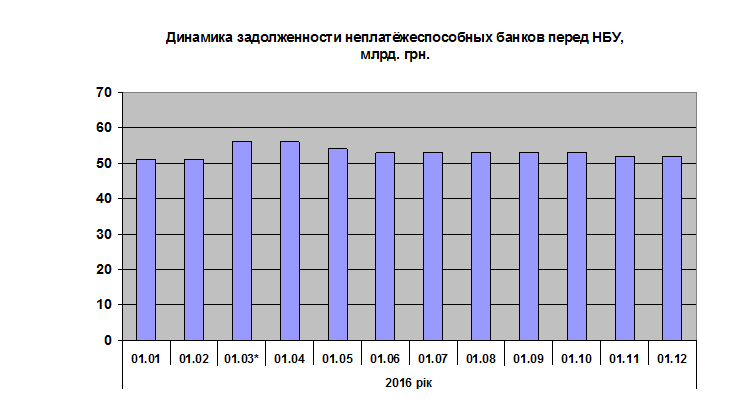

На данный момент ФГВФЛ и НБУ являются держателями крупнейших кейсов заложенного имущества и имущественных прав в стране. ФГФЛ оперирует активами банков-банкротов, а НБУ залогами, полученными при осуществлении рефинансирования коммерческих банков.

В теории центральный банк страны должен выдавать кредиты под залог государственных ценных бумаг. Так это практикуется в мире. Такой механизм позволяет, с одной стороны, обеспечить привлекательность казначейских обязательств страны и ликвидность их вторичного рынка, с другой - минимизировать риски центробанка в случае невозврата рефинансирования. В начале нулевых в Украине происходила серьёзная дискуссия на тему, стоит ли применять в качестве залога по рефинансу корпоративные облигации и векселя, благо их рынок тогда переживал свой расцвет. Но этого показалось мало, и предыдущие руководители НБУ еще в 2005 г. приняли решения принимать в залог и прочее имущество, включая и мифические имущественные права по уже выданным банками кредитам.

Со временем Нацбанк превратился в хранилище бесполезных залогов. Там есть и чебуречная в Алуште, и кафе "Золотой ключик", и гараж в Тернополе, общежитие в Кременной, телятники, движимое имущество.

С некоторыми активами вообще происходили интересные истории. Так, например, НБУ долгое время не мог разблокировать продажу Херсонского НПЗ, который попал в залог в качестве обеспечения, выданного Реал-банку в размере 787 млн грн в 2013 г.

Есть еще и портфель заложенных имущественных прав, полученных НБУ по кредитам рефинансирования. По сути это тоже имущество, но только бывшее в залоге у коммерческого банка, который брал рефинанс и передавал НБУ в залог право требования на свои старые залоги, полученные им по ранее выданным клиентам кредитам. Если чисто математически просуммировать всё, что находится в залоге НБУ, то получим почти 1,8 млн кв. м недвижимости и более 163 тыс. га земель различного назначения. Чтобы всё это эффективно продать, Нацбанку впору открывать специальный риелторский департамент...

Естественно, всё это добро было принято на грудь ещё до войны и аннексии, и ответственность стоит разделить между прежними и нынешними. Но вот вопрос, чем руководствовался НБУ, когда выводил с рынка банки, у которых были миллиардные обязательства по рефинансированию, а в залоге по нему - заведомо мёртвые активы на оккупированных территориях? Ведь в НБУ знали, что компенсировать потери будет попросту нечем...

К сожалению, дело не только в структуре залога, но и в механизмах реализации. В 2015 г., когда НБУ и ФГВФЛ играли в увлекательную игру по перетягиванию каната и доказывали, кто из них более эффективно продаёт проблемные активы, руководство НБУ заявило, что отныне все продажи должны идти "там", то есть через электронную площадку СЕТАМ при исполнительной службе Минюста, которая и прозрачная, и эффективная.

Подобный эксклюзив в организации торгов проявил себя очень скоро. Так, Ракитнянский сахарный завод, который был перезаложен банком "Киевская Русь" под рефинансирование НБУ и обеспечивал задолженность банка на 92,6 млн грн, был продан за 10 млн грн (примерно настолько его ранее оценили, то есть почти как неплохую квартиру в центре Киева). Теперь НБУ решил продавать свои залоги на площадке "ProZorro.Продажи". Результаты покажут себя уже в 2017 г.

Что делать

Какие выводы можно сделать? Система рефинансирования НБУ должна претерпеть существенную трансформацию. Она должна стать прозрачной и открытой, как любой другой механизм использования государственных ресурсов. Решение о рефинансировании банков должно приниматься, исходя из жесткого алгоритма действий, а не из субъективный факторов. Здесь не должно быть "своих" и "плохих" банков, а само решение - не зависеть от того, кто в данный момент сидит "на потоке". Залог под рефинансирование должен обеспечиваться высоколиквидными инструментами, а не тем, чего не жалко. Возможно, интересы НБУ и ФГВФЛ, а также государственных предприятий и банков в судах должны представлять не их штатные юристы, а специально созданный департамент Минюста либо частные юридические компании, которые смогут предоставить необходимые гарантии защиты интересов государства в судах.

И самое главное. Ни НБУ, ни ФГВФЛ не являются частными компаниями, которые специализируются на продаже проблемных активов. У них для этого нет ни кадрового, ни организационного, ни технологического обеспечения. Более того, государственные институции не могут эффективно продавать столь огромные массивы проблемных активов. Размер финансовой дыры столь велик, что с этим на данном этапе мог бы справиться лишь специальный санационный банк, созданный на паритетных началах с частным бизнесом, который был бы заинтересован в продаже проблемных активов по наилучшей цене.