Не долговая яма. Почему украинцам на руку возможность становиться банкротами

Три кита цивилизованности

Депутаты наконец приняли Кодекс по процедурам банкротства, согласно которому впервые в истории Украины вводится механизм банкротства физических лиц. Уже сейчас многие эксперты говорят о том, что принятие этого важнейшего правового документа может добавить в копилку мирового рейтинга конкурентоспособности от пяти до десяти дополнительных пунктов для позитивной оценки нашей экономики. Хотя стоит признать, что не рейтингом единым жив кредитор и инвестор в Украине.

Вопрос защиты прав кредиторов/инвесторов имеет значение не так в прямом своем толковании, как в тех многоуровневых взаимосвязях, которые охватывают всю систему экономических и финансовых операций, происходящих между миллионами субъектов экономики.

Это те базовые ценности, на которых построено благополучие западного мира. И если древние думали, что земля стоит на трех китах, то западная цивилизация действительно опирается на "гигантов" защиты - прав кредитора, прав инвестора и титулов собственности. Эти ценности в системе координат западного человека такие же безоговорочные по своей сути, как права человека и принципы общественного договора.

Безоговорочность означает, что саму защиту этих ценностей не нужно обосновывать в суде, точнее наоборот - суд сам должен искать механизмы защиты, невзирая на субъективные обстоятельства, возникшие в процессе реализации участниками экономической системы прав на них.

Хотя западные эксперты зачастую говорят о том, что слово "защита" формирует страдательное положение инвесторов/кредиторов и уже на лингвистическом уровне закладывается неправильное позиционирование государственных институтов по отношению к ним. По мнению западного человека, права кредитора/инвестора нужно не защищать, а обеспечивать. В том числе на уровне законов.

Полезные последствия

Какое практическое применение такая система имеет для обычного украинца? Многие годы у нас в стране звучит мантра о низких процентных ставках, мол, почему в Польше фермер может кредитоваться под 4-5%, а у нас под 25%? С одной стороны, свою роль играют инфляционные и девальвационные ожидания.

Но вот парадокс. В Украине были периоды с нулевой инфляцией и стабильным курсом гривни, когда учетная ставка НБУ опускалась до уровня однозначных чисел. А проценты по кредитам никогда сильно не снижались и в лучшем случае составляли 15-20%. Причина этого заключалась и заключается в высоких рисках, которые несут у нас кредиторы и инвесторы.

Слишком велика вероятность потерять часть своих вложений или даже их все. А неэффективная судебная система не позволит быстро вернуть утерянное. Долгие годы бизнес в Украине строился по принципам "кому я должен, всем прощаю" и "долги отдают только трусы". Не случайно в парламентах практически всех последних созывов среди депутатов всегда находилось пару десятков нерадивых заемщиков, которые (или их бизнес) были должны астрономические суммы. Депутатская неприкосновенность гарантировала им и неприкосновенность "кредитную".

Высокий уровень рисков требует значительных расходов на формирование резервов и страхование рисков, то есть хеджирование. Даже если это частный заем на несколько десятков тысяч долларов, то кредитор всегда держит в уме возможность невозврата и компенсирует этот риск высокой процентной ставкой.

Таким образом, без понижения внутренних кредитных и инвестиционных рисков не стоит ожидать и снижения процентных ставок.

От усиления общей законодательной дисциплины по взысканию долгов должно выиграть все общество и экономика в целом. Ведь сейчас, беря кредит под 25%, заемщик платит не только за себя, но и за "того парня", который не вернул заем.

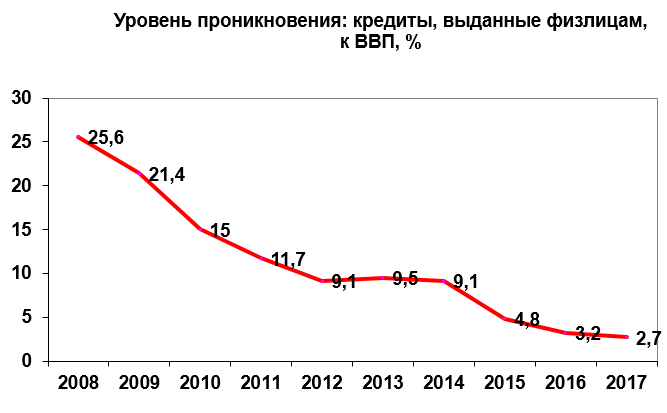

Источник: НБУ

Низкий уровень обеспечения прав кредитора наряду с иными макроэкономическими факторами привел к тому, что в Украине до уровня "ниже плинтуса" сократился коэффициент проникновения, показывающий отношение чистых кредитов, выданных физическим лицам, к ВВП. Если в 2008 г. он составлял 25,6%, то в 2017-м снизился до 2,7%. Только в нынешнем году благодаря оживлению кредитования населения со стороны нескольких государственных и иностранных банков данный коэффициент вырос до 3%, хотя в развитых странах он составляет в десять раз больше, а в США и вовсе 75%.

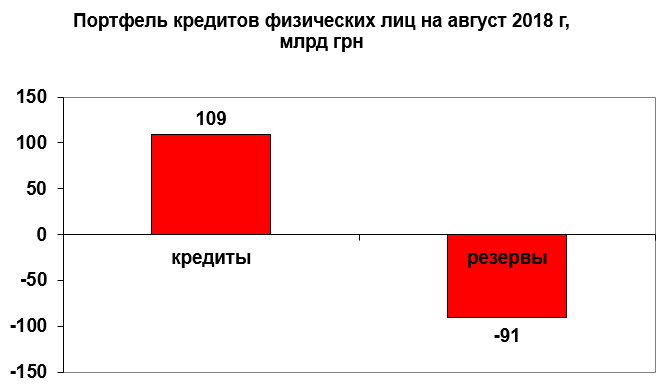

Источник: НБУ

А то, что по состоянию на август 2018 г. чистый портфель кредитов физлиц в украинских банках составляет 109 млрд грн при уровне сформированных резервов 91 млрд грн, значит, что примерно половина валового портфеля состоит из неработающих кредитов.

Токсичная среда

Принятый ранее закон о восстановлении платежеспособности должника (для юридических лиц и предпринимателей) был достаточно прогрессивен и закладывал позитивную философию - не банкротство, а именно восстановление платежеспособности, в данном случае важно не нарушить баланс интересов заемщика и кредитора. Ведь когда нарушаются права последнего, это приводит к росту процентных ставок и ужесточению условий кредитования. А когда нарушаются права первого - это становится причиной замирания кредитных операций, ведь никто не хочет лезть в добровольную кабалу.

Но как это обычно бывает, любой законодательный акт, разработанный с применением лучшей европейской практики, разбивается у нас о скалу практики его применения и трактовки тех или иных норм в отечественных судах.

И тогда взятый кредит, оказывается, можно не возвращать, потому что у руководителя банка, его подписавшего, не было на то полномочий, или он не был утвержден наблюдательным советом, как того требовал устав. Или, выдавая валютный кредит, банк не получил индивидуальную лицензию НБУ, хотя у него была лицензия генеральная, но кого это интересует. А чего стоят примеры "управляемого банкротства", особенно в секторе топлива и энергетики, когда компания работает, но при этом не погашает налоговую задолженность и не возвращает иные долги, ведь она банкрот.

Принятый кодекс призван по возможности максимально полно охватить весь комплекс проблемных вопросов, хотя принцип безоговорочной защиты прав кредиторов/инвесторов должен быть более четко отражен в Основном Законе.

Из принятой редакции кодекса были удалены требования по автоматизированному аресту банковских счетов должников и по единому реестру должников, что в некоторой степени выхолащивает его кумулятивное воздействие.

"Книга вторая"

Зато есть "Книга вторая. Восстановление платежеспособности физического лица". Это действительно революционная часть законодательного акта, ведь раньше о таком явлении, как долговые тюрьмы, мы знали лишь из трудов классиков марксизма-ленинизма да еще писателей XIX в., например Чарльза Диккенса. В этом плане нам повезло, ведь мы все же живем в XXI в., а значит, транзитом проскочили "самое страшное" и теперь можем начинать пытаться именно восстанавливать платежеспособность физических лиц, а не бросать их в долговые ямы.

На самом деле процедура банкротства - это не столько репрессивный механизм по отношению к человеку, сколько инструмент облегчения его участи, ведь данная модель позволяет приостановить выполнение требований кредиторов, начисление процентов, пени и штрафов, а также списать часть долга.

Во время кризиса 2014-2015 гг. физические лица активно применяли технологию распространения на себя норм законодательства по банкротству физических лиц-предпринимателей (для них такая процедура была введена уже давно). Это больше походило на обычную манипуляцию с кредитными средствами, но сам факт применения подобных юридических суррогатов говорил о том, что "физики" сами активно искали пути захода в состояние банкротства. И в этом нет ничего предосудительного, ведь на Западе добровольно объявляют себя банкротами даже звезды Голливуда.

Отныне банкротство физического лица должен проводить арбитражный управляющий (как это происходит и с юрлицами). За это он возьмет пять минимальных зарплат за проведение процедуры реструктуризации долгов должника или за процедуру погашения требований кредиторов. Плюс 5% от взысканных средств и 3% от стоимости реализованных активов.

Сам должник может пройти через процедуру реструктуризации долгов, погашение долгов или заключение мирового соглашения с кредиторами. Судебные дела по банкротству физических лиц будут рассматривать хозяйственные суды по месту проживания должника.

Учитывая загрузку хозсудов и их "оперативность", в ближайшее время стоит ожидать своеобразный судебный блекаут.

Процедура банкротства может быть открыта, если сумма бесспорных требований кредиторов (по которым судебные решения вступили в законную силу) составляет не мене ста минимальных заработных плат, то есть с нового года - 420 тыс. грн. С момента открытия судебного производства прекращается начисление штрафов и иных видов финансовых санкций по отношению к должнику, вводится мораторий на удовлетворение прав кредиторов, а реализация имущества должника происходит согласно процедуре банкротства арбитражным управляющим. Сам должник ограничивается в праве управлять своими имущественными и корпоративными правами.

Само принятие кодекса - это лишь первый шаг. Нужны и конституционные изменения, определяющие безоговорочное обеспечение в Украине прав инвесторов и кредиторов. Важным элементом является и специальный закон о банкротстве физических лиц, который стоит принять и который должен разграничивать трехуровневое участие в процедуре банкротства государства, должника и кредитора. Причем уровень финансовой ответственности кредитора должен видоизменяться в зависимости от вида задолженности: кредитор - профессиональный участник, частный кредитор, кредитор по налогам и коммунальным услугам. Только в таком случае можно будет обеспечить баланс интересов и кредитора, и должника, и государства. Как показывает мировая практика, трехуровневая система ответственности - социально справедливая и поэтому - наиболее эффективная.