Кругооборот денег. Богдан Данилишин о кредитовании экономики, эмиссии и депозитах

Банки сокращают кредитование на фоне роста потребностей экономики в деньгах. Как изменить монетарную политику?

За семь месяцев военного периода (март-сентябрь) денежная масса (агрегат М3) выросла на 12,4% при увеличении инфляции на 18,3%

Прирост M3 и инфляции с 24 февраля 2022 г., %

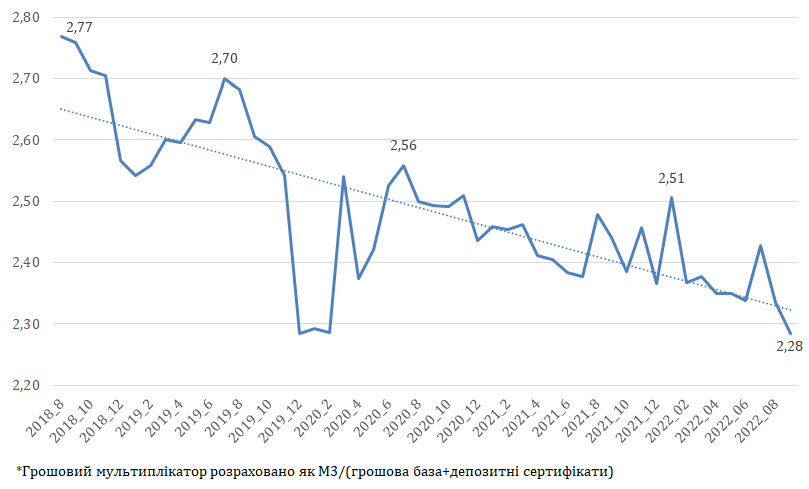

Денежный мультипликатор за время войны сократился с 2,5 до 2,3, что отражает снижение эффективности финансового посредничества банковской системы.

Денежный мультипликатор в Украине

Поскольку увеличение денежной массы происходит медленнее инфляции, а денежный мультипликатор сокращается, это означает, что прирост цен экономики в основном генерируется немонетарными факторами.

Структура пророста M3, % к состоянию на 24 февраля 2022 г.

Основные каналамы прироста денежной массы — эмиссия НБУ, поступление внешней помощи и покупка иностранной валюты банками Украины.

Основные каналы сокращения денежной массы — сужение банковского кредитования экономики и правительства и формирование холдинговой прибыли в банковской системе в результате проведенной девальвации.

Каналы прироста денежной массы

Денежная эмиссия НБУ для финансирования дефицита государственного бюджета стала основным компонентом прироста М3: за март-сентябрь +315 млрд грн (или почти 40% абсолютных изменений М3).

Вторым по значимости компонентом прироста М3 стали внешние активы банков: +$130 млрд за время войны (или +44% прироста в долларовом эквиваленте, что составляет 15% абсолютных изменений М3). Внешние активы банков особенно быстро увеличились накануне девальвации (в июне-июле) — почти на 40% в долларовом эквиваленте (+$3,3 млрд). В то же время валютные счета клиентов банков за время войны сократились на $0,5 млрд. Частично прирост активов банков объясняется наращиванием выкупа валюты банками для обслуживания карточных счетов клиентов за рубежом.

Прирост внешних активов НБУ за время войны составил 93 млрд грн, однако в долларовом эквиваленте это означает падение на 7% (на $1,3 млрд).

Поступление международной кредитной и грантовой помощи на счета правительства пополняло валютные резервы страны и внешние активы НБУ. В то же время, постоянная продажа иностранной валюты Национальным банком на межбанковском рынке (в частности, в связи с расширением дефицита государственного бюджета и увеличением потребностей экономики в импорте) сокращала чистые внешние активы НБУ. Всего за время войны поступило $19,4 млрд международной помощи правительству, а чистая продажа иностранной валюты НБУ достигла $17,8 млрд. В среднем НБУ продает по $2-3 млрд ежемесячно.

Каналы сокращения денежной массы

Уменьшение банковского кредитования реального сектора и правительства. За время войны кредиты банков в реальную экономику сократились на 3% (с учетом индекса инфляции — на 18%), а банковские займы правительства в ОВГЗ — на 7% (с учетом индекса инфляции — на 21%). Отрицательный вклад от снижения банками кредитования экономики составляет около 10% от общего изменения М3 (-70 млрд грн).

При этом сокращение общего банковского кредитования экономики наблюдается на фоне масштабного роста льготных кредитов, предоставляемых бизнесу при поддержке правительства (программы "5-7-9", пакетных гарантий и т.п.). Льготные кредиты на 15 октября 2022 г. составили почти 200 млрд грн, а это более 50% всех работающих гривневых кредитов бизнеса (увеличение вдвое с начала войны). Практически правительство своими действиями подменяет функционирование института денежного посредничества. Увеличение доли льготных кредитов уменьшает эффективность монетарной трансмиссии.

На фоне падения кредитной активности банков наблюдается наращивание вложений банков в депозитные сертификаты НБУ. С начала войны их объем увеличился в 2,7 раза (170 млрд грн). Ожидается, что по итогам года банки получат около 28 млрд грн процентных доходов по депозитным сертификатам НБУ (при этом свыше 50% данной суммы будет приходиться на банки с иностранным капталом). Чрезмерная ликвидность банков и высокие процентные доходы при ее хранении в депозитных сертификатах НБУ ослабляют стимулы для банков выполнять свою базовую функцию финансового посредничества.

Девальвация гривни сгенерировала значительную холдинговую прибыль НБУ (более 130 млрд грн), что стало основным компонентом, сдерживавшим прирост денежной массы М3. Холдинговая прибыль как часть собственного капитала центрального банка отражается в его балансе, однако до окончания финансового года не попадает в экономику и не учитывается в составе денежной массы М3. В следующем году состоится зачисление прибыли НБУ на счета правительства, что в случае расходования на экономику увеличит денежную массу М3.

Депозиты и монетарная трансмиссия

Общий объем депозитов банковской системы за время войны сократился на 7% (с учетом эффекта изменения курса гривни), в то время как гривневые депозиты выросли на 15%.

Монетарная трансмиссия на рынке депозитов срабатывает слабо. На пятый месяц после проведенного в июне повышения учетной ставки (на 15 процентных пунктов) депозитные ставки банков по вкладам бизнеса и населения изменились лишь на 3-4 п. п. Гривневые депозиты населения растут только в части средств до востребования и преимущественно обусловлены значительными выплатами денежного обеспечения военным Гривневые депозиты предприятий растут очень медленно (в общей сложности всего на 3%) и лишь в части срочных вкладов. Последнее свидетельствует, что бизнес в основном находится в простое.

Уровень долларизации денежной массы М3 вырос с 24% в начале войны до 26% по состоянию на 1 октября. Это снижает эффективность монетарной трансмиссии.

Следовательно, можно сделать следующие выводы:

- Изменения в динамике денежной массы свидетельствуют об углублении структурных проблем сферы финансового посредничества.

- Банковское кредитование экономики и государственных финансов сократилось на фоне роста потребностей экономики в стабилизационной ликвидности. Вместо этого выросли внешние активы банковской системы и размещение средств в депозитных сертификатах НБУ.

- Вынужденно наращиваются объемы прямой эмиссии НБУ на финансирование дефицита государственного бюджета и объемы государственных программ стимулирования кредитования.

- Высокая концентрация средств банков в депозитных сертификатах НБУ препятствует эффективному функционированию монетарной трансмиссии.

- Увеличение учетной ставки до 25% годовых усложнило функционирование монетарной трансмиссии, затормозило кругооборот денег в экономике и в целом ослабило стабилизационные возможности экономики.

Что делать

В условиях структурного кризиса, сгенерированного войной, монетарную политику следует нацеливать на расширение денежного предложения в экономике, а не на его сужение. А именно следует реализовать следующие предложения:

- Заемный процент военной экономики следует снизить и ориентировать не на темпы инфляции, а на номинальную производственную эффективность экономики (то есть на темпы номинального ВВП, служащего базой налоговых доходов бюджета).

- Необходимо стимулировать банки к вложению средств в государственные облигации и кредитование экономики. Для этого следует изменить дизайн процентных ставок НБУ по базовым операциям и внедрить инструменты центрального банка по льготному целевому рефинансированию банковских кредитов под приоритетные проекты. Это будет способствовать развитию финансового посредничества банков и снизит нагрузку на государственный бюджет.

- Расширение дефицита госбюджета нерыночное и поэтому потребует эмиссионного финансирования со стороны НБУ (учитывая ограничения, предусмотренные Основами денежно-кредитной политики на период военного положения и переходный период).

- Меры правительства следует целенаправленно ориентировать на проекты создания новых рабочих мест (особенно в части локализации производства и импортозамещения). Это позволит эффективно связать новую эмиссионную денежную массу в экономике, снизить риски структурной инфляции.

- Монетарную и фискальную политику следует проводить согласованно и гармонизировано. Совместное решение проблем структурных разрывов экономики отвечает целям и правительства, и центрального банка.