Эволюция "бензоколонки". Почему удары по российской нефти еще долго не остановят войну

Россия теряет миллиарды долларов на нефтяном экспорте, однако военная машина врага сохраняет устойчивость. Стоит ли ожидать, что удары по энергетической инфраструктуре агрессора заставят его остановить захватническую войну в 2026 году?

"Нефтегазовые доходы России рухнули", "нефтяная империя сыпется", "скидки на российскую нефть добивают экономику агрессора" и всеобъемлющее "Россия теряет деньги на войну" — такими заголовками снова полнится Уанет и не только. Даже агентство Bloomberg недавно рассказало о "коллапсировании" российских доходов от нефти. Издание привело впечатляющую динамику: в январе налоги, связанные с нефтью, сократились вдвое — до 281,7 млрд руб., а совокупные доходы от нефти и газа также снизились на 50% — до 393,3 млрд руб. в годовом измерении. В свою очередь Reuters отмечает перегрузку "теневого танкерного флота" РФ и падение морского экспорта сырой нефти до 2,8 млн баррелей в сутки в феврале с 3,8 млн барр./сут. в декабре. Предполагается, что в результате международных санкций федерации грозит падение нефтедобычи на 300 тыс. барр./сут. уже этой весной.

А теперь вопрос: насколько болезненны для агрессора удары по нефтегазу? Понятно, что это очень важная отрасль, однако могут ли украинский огонь по НПЗ и терминалам и финансовая боль от западных санкций заставить Россию остановиться в многолетней войне?

Отмечая большие проблемы РФ с экспортом углеводородов и наполнением бюджета, украинские и иностранные СМИ чаще всего обосновывают выводы отдельными статистическими данными, представленными российскими ведомствами или собранными международными исследовательскими организациями, такими как финский Центр исследований энергетики и чистого воздуха (CREA). Следовательно, они почти всегда рассматривают картину с определенного ракурса. К примеру, Bloomberg, как отмечалось выше, акцентирует внимание на динамике федеральных доходов от экспорта нефти и газа, а Reuters — на падении российского морского нефтеэкспорта и проблемах с танкерными перевозками. Однако чтобы объективно оценить состояние российского нефтегаза и зависимость врага от нефтедолларов, нужно рассмотреть полную картину. Этим мы и займемся.

Выручка и баррели: когда на самом деле произошел обвал

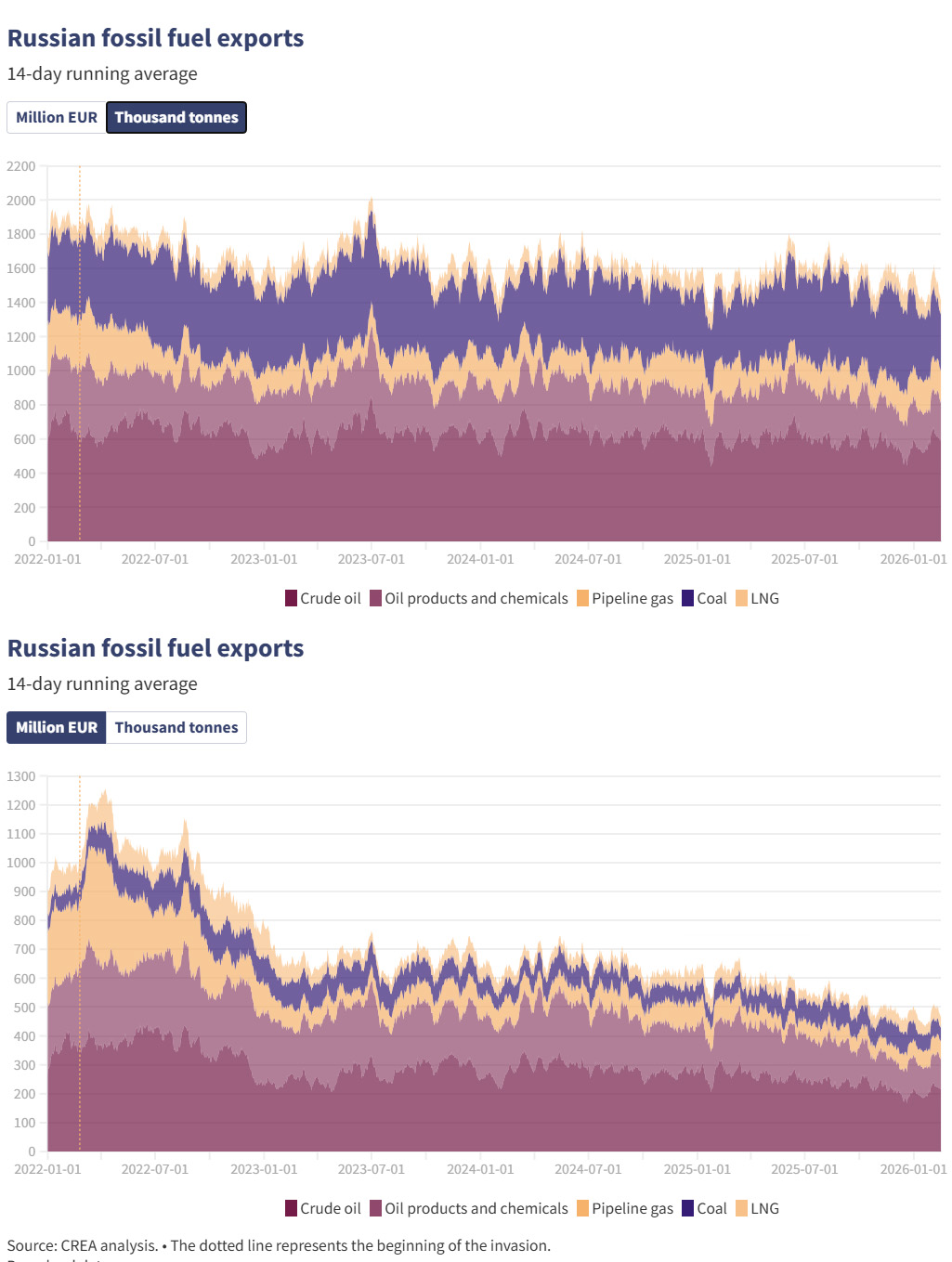

Начнем с того, что CREA публикует данные об экспортных потоках российских углеводородов (нефти, нефтепродуктов, природного газа и угля) всеми путями (преимущественно морем и трубопроводами) и их денежный эквивалент. Итак, отступим на несколько шагов и охватим взглядом всю картину российской торговли ископаемым топливом за последние годы:

Экспорт ископаемого топлива из России в 2022–2026 гг., тыс. т и млн евро (скользящая средняя за 14 суток)

Что в первую очередь бросается в глаза: обвал российского экспорта углеводородов в сегментах нефти и трубопроводного газа действительно произошел, однако в 2022 г. и только в денежном измерении. В других аспектах речь идет об умеренном сокращении продаж, в том числе и в последние месяцы.

Наиболее значительное падение поступлений непосредственно от нефти и нефтепродуктов Россия почувствовала ближе к концу 2022 — в начале 2023 г., когда вступили в силу введенные G7 прайскепы (ценовые ограничения).

Примечательно, что в натуральном выражении российский экспорт углеводородов в период с начала 2022 г. остается гораздо более равномерным, особенно в сегменте сырой нефти. Это указывает как на определенную эффективность западных санкций и в целом охлаждение рынков (российская нефть подешевела), так и на переориентацию экспортных потоков: например, поставки в ЕС обрушились на порядок, тогда как в Индию — на порядок взлетели (и значительно сократились лишь в конце прошлого года в результате угроз Дональда Трампа).

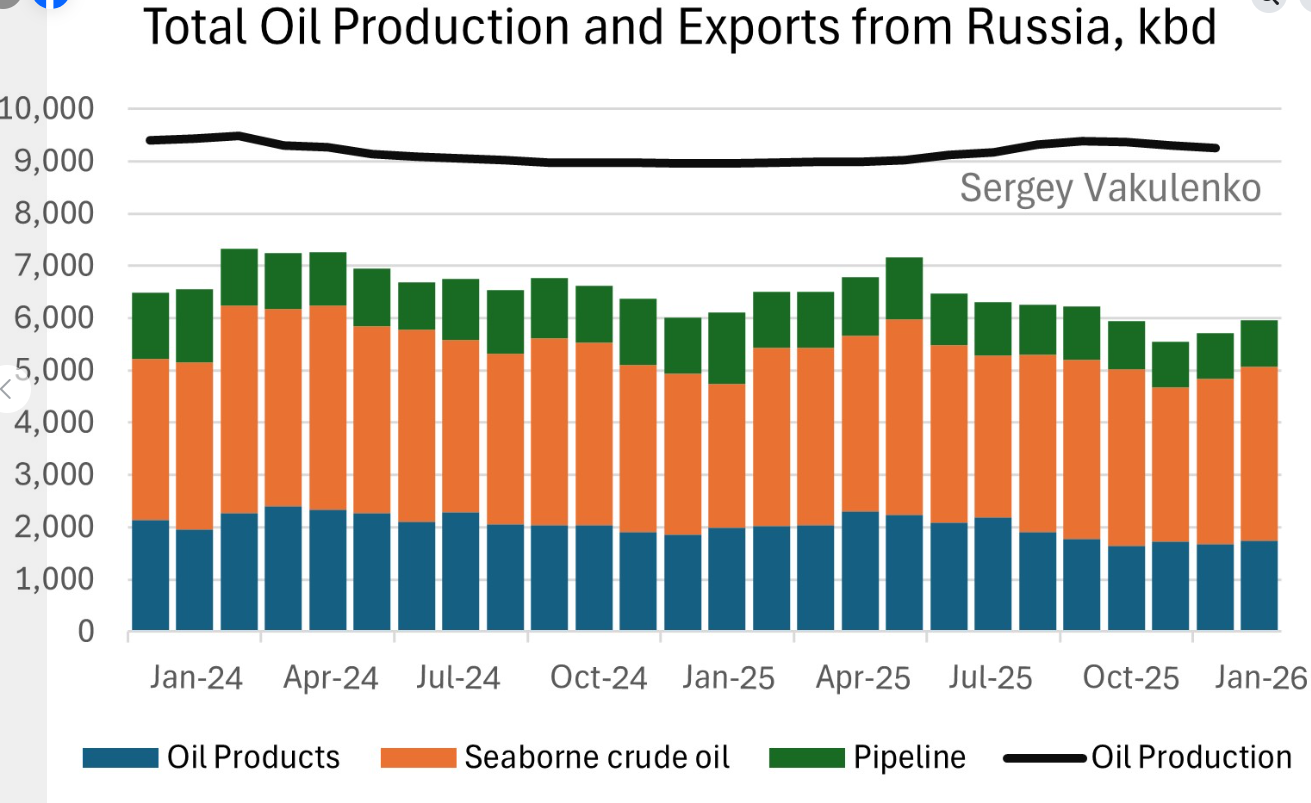

Итак, присмотримся к "нефтяному" фрагменту этой картины за последний год. Согласно инфографике ниже, составленной экономистом Сергеем Вакуленко по данным CREA и с использованием более привычных единиц измерения (баррели в день), российский экспорт нефти и нефтепродуктов (всеми путями) снизился с более чем 7,2 млн барр./сут. в июне 2025 г. до 5,5 млн барр./сут. в декабре. Впрочем, уже по состоянию на сегодня он вновь вырос почти до 6 млн барр./сут.

Общая добыча и экспорт нефти и нефтепродуктов из России в 2024–2026 гг., тыс. барр. в сутки

Из этого можно заключить: хотя Россия сейчас и теряет деньги из-за снижения цен на ее нефть, но в целом остается крупным поставщиком. Это также означает риск: если нефтяные котировки пойдут вверх, а западные санкции полноценно не заработают, российские доходы снова увеличатся.

Почему потери нефтедолларов не останавливают агрессора

Теперь перейдем к нефтяным доходам российского бюджета. Важно, что это не только более сотни миллиардов долларов в год, но и сам источник валюты (хотя и не всегда "твердой"). Это особенно важно для понимания возможности России вести захватническую войну высокой интенсивности. Дело в том, что большинство ресурсов — человеческие, топливные, частично промышленные и технологические — покупаются в буквальном смысле за рубли. Поэтому РФ, контролируя выпуск собственной валюты и банковскую систему, вполне может их финансировать в текущих условиях (даже инфляция там однозначна). К сожалению, этот аспект часто выпускается даже в аналитических обзорах, хотя мы еще с весны 2022 г. писали о хрупкости аргумента "в России заканчиваются деньги на войну". Что касается валюты, которую обеспечивает экспорт, то она действительно критически нужна для закупки компонентов и технологий, которые в РФ не производятся (тем более что они массово проникают сквозь дырявый санкционный контроль в российскую боевую технику и ракеты).

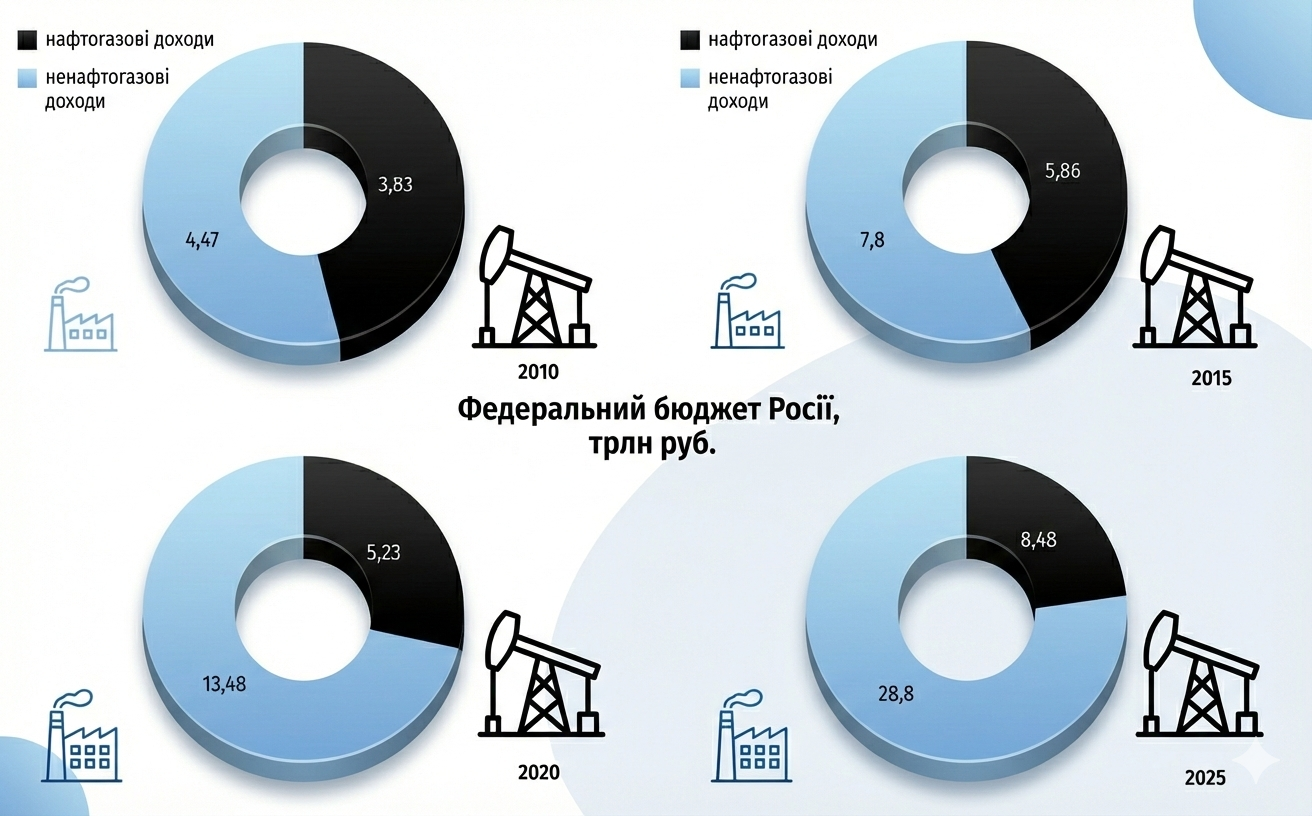

После необходимых ремарок полезно присмотреться к вкладу нефтегазовой отрасли в бюджет врага в денежном исчислении. Просто чтобы понимать масштаб финансовой зависимости РФ от этого фактора. А тут с момента, когда американский сенатор Джон Маккейн назвал Россию страной-бензоколонкой (2015 г.), произошли кардинальные изменения.

Несмотря на номинальный рост доходов федерального бюджета России от нефти и газа, их доля резко сократилась за последнее десятилетие — с 42,9% в 2015-го до 22,7% в прошлом году. За этот период чисто с финансовой точки зрения зависимость врага от нефтегазовых доходов уменьшилась почти вдвое.

На фоне 40,3-триллионного федерального бюджета на 2026 г. уполовинивание нефтегазовых доходов до 393,3 млрд руб. за месяц (напомним, это подсчеты Bloomberg), уже не кажется столь впечатляющим. Если экстраполировать эту нисходящую тенденцию на весь текущий год — то Россия рискует потерять около 4,7 трлн руб., или $51 млрд. Огромная сумма, но в пропорциях это лишь девятая часть федерального бюджета и около четверти расходов на войну (силовой блок). Признаем, что мы для выразительности взяли крайний пример: скорее всего, показатели января ("мертвого месяца") не сохранятся весь год и удар по российскому бюджету будет слабее.

Смогут ли такие потери остановить агрессию против Украины, если диктатор Владимир Путин явно приоретизирует захватническую кампанию? Наверное, нет, по крайней мере, при приемлемых макроэкономических показателях (инфляции, дефиците бюджета и т.п.) и сохраненных возможностях закупать для ВПК критически важные иностранные компоненты.

Сценарии энергетической битвы

Итак, "деньги на войну" в России в этом году не кончатся, и текущие тенденции нас не устраивают. Надо учесть, что энергетическая война (а точнее энерготеррор) врага против Украины наносит огромный ущерб как нашему бизнесу, так и обычным гражданам. В то время как непосредственный удар по потребителям в РФ уже затух: напомним, осенью там возник дефицит бензина, но, как мы тогда и прогнозировали, это было, к сожалению, временное явление.

Можно увидеть два крайних выхода из сложившейся ситуации: либо энергетическое перемирие, либо многократное увеличение ущерба врагу в нефтегазовой сфере и не только. Первого пока не удается добиться на переговорах.

Во втором варианте речь идет прежде всего о физических способах действия: как благодаря наращению дальнобойных ударов по НПЗ, терминалам, нефтебазам и танкерам, так и посредством реальных санкционных мер, например настоящей блокировки "теневого флота" РФ, в частности, в Балтийском море (где пока лишь усиливают проверки танкеров с непрозрачной собственностью и без страховки). Еще один "фронт" — перекрытие путей поставок в страну-агрессор критических технологий и компонентов, используемых в военных целях.

Однако это уже не разговор о фактических потерях РФ, которые можно оценивать как фактор завершения войны, а лишь прогноз благоприятного сценария, если не пожелания. И результат, что очень важно, зависит далеко не только от Украины. К тому же, даже если ЕС решится в рамках 20-го санкционного пакета против России полностью запретить морские услуги (владение, управление, регистрация и страхование) для судов, обслуживающих российскую нефть, это, по оценкам KSE Institute, сократит нефтеэкспорт врага на 1,4 млн барр./ сут. — минус 18% по сравнению с 2025 г. Больно, но не сокрушительно.

Подытожим, что удары Украины по нефтегазовым мощностям и логистике России действительно чувствительны, но не стоит надеяться, что они смогут стать основным аргументом для прекращения войны со стороны агрессора. По крайней мере, при нынешней динамике.