Шипіння жирного гусака. Чи правильно брати з банків 50%-й податок на прибуток

Комерційні банки за підтримки лідерів думок здіймають хвилю обурення проти наміру влади продовжити їм суперподаток ще й на наступний рік. Ставка 50% податку на прибуток і справді виглядає загрозливо та могла б підірвати будь-який сектор економіки… крім банківського! Пояснюємо чому

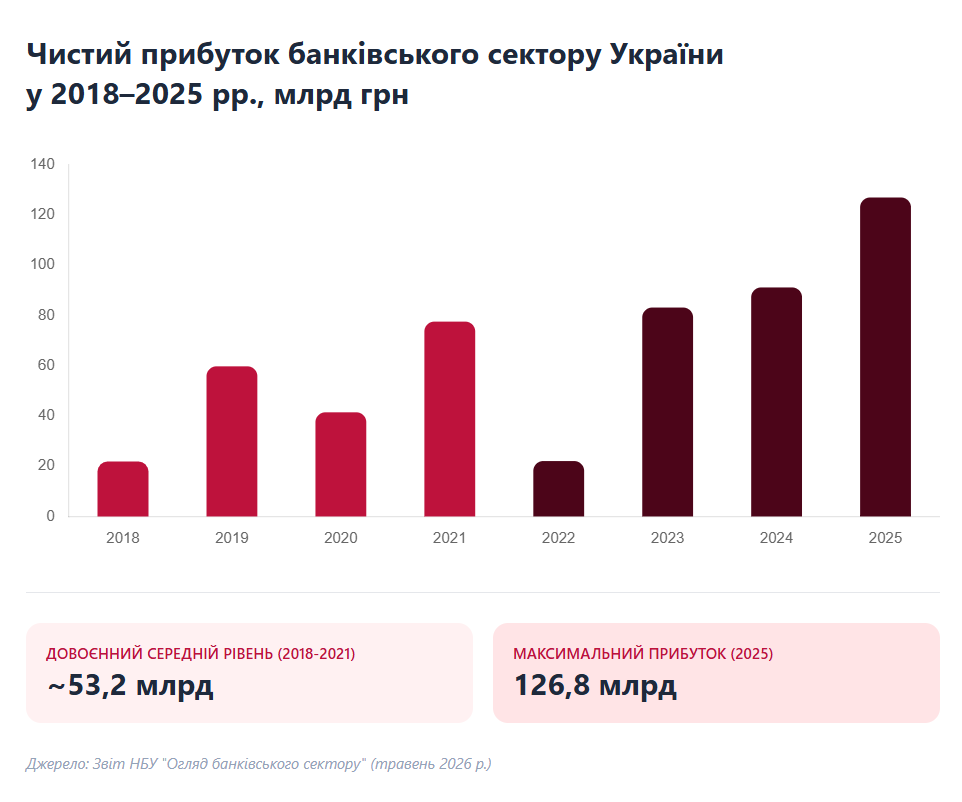

Коли чуєш про обкладання когось податком у 50%, перед очима постають державні клерки у пом'ятих піджаках, які вже не знають, як "обскубати" напівживого "гуся" і ладні позбавити економіку майбутнього заради швидких грошей. Відома метафора не виглядає перебільшенням, якщо врахувати, що йдеться лише про один-єдиний податок на прибуток (не рахуючи решти). Але ось і сам "гусак" — це банківський сектор, який насправді почувається дуже і дуже добре. Його прибутки зростають, попри начебто шалені "побори" (уперше податок на прибуток для банків добили до 50% ще в 2023 р., відповідна ставка діє і зараз).

Це не парадокс. Просто банківський сектор відрізняється від решти економіки. Якщо бізнесу в реальному секторі бракує коштів, особливо під час війни, то у банків грошей лише побільшало — саме через повномасштабну війну. Точніше це був побічний наслідок політики з порятунку економіки, коли державі довелося утримувати фінансову стабільність підвищенням відсоткових ставок. То як це працює на банки і чи справедливо їх обкладати "надподатком"?

Почнемо з того, що основою заробітків банку є його процентні доходи — це здебільшого відсотки за кредитами, який він видав, і цінними паперами, які він придбав (але не тільки). І ось як вони зростали в останні роки:

Як бачимо, процентний дохід банківського сектор приблизно подвоївся в період повномасштабного вторгнення. Невже банки стали більше кредитувати бізнес?

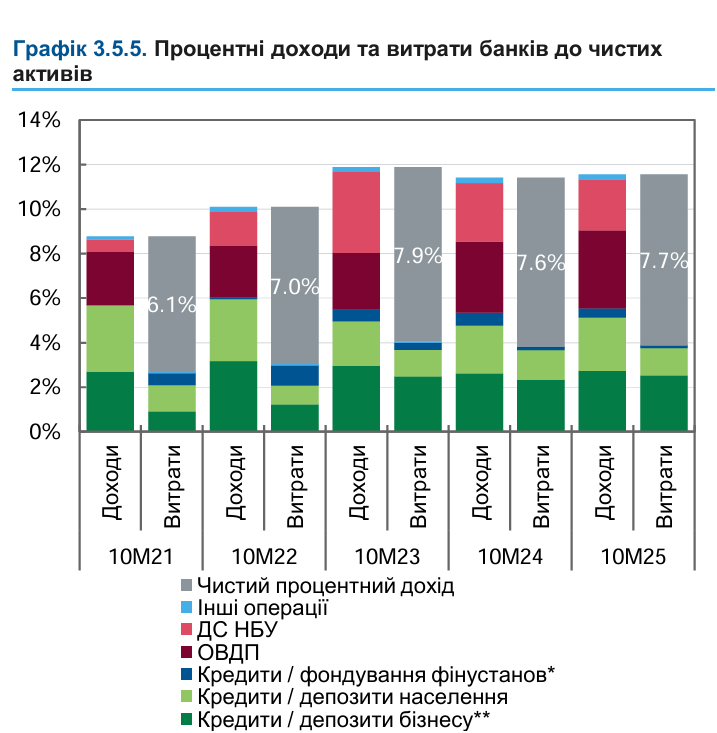

Усі звикли, що саме це є основною функцією банківської системи — кредитувати підприємства та споживачів. Але не в нашому випадку. Графік нижче, взятий зі звіту НБУ минулого року, вказує на просту річ: банки стали більше кредитувати… державу! Навіть так: правильно сказати, що вони тепер збирають з державного сектору набагато більше грошей. На графіку бордовим відмічена частка доходів відповідно до чистих активів банків, яку вони отримують від облігацій внутрішньої держпозики (ОВДП), а рожевим — від вкладень у депозитні сертифікати (тобто депозити банків в НБУ).

Легко помітити, що частка доходів банків від ОВДП стрімко зросла (також приблизно удвічі) в період повномасштабного вторгнення, особливо за рахунок депозитних сертифікатів. Останні використовуються для того, щоб прибирати "зайву ліквідність" з банківської системи (щоб кошти не знецінювалися та/або не перетікали на валютний ринок).

Водночас кредитування бізнесу і населення приносить банкам меншу частку процентних доходів, ніж до великої війни.

Це означає, що комерційні банки аж ніяк не можна порівнювати зі звичайними фірмами, які щось виробляють або надають послуги, а потім змушені віддавати частину прибутку (якщо він є) у вигляді відповідного податку. Реальна економіка справді б лишилася без ресурсів для розвитку й навіть існування, якби їй влупили 50%-й податок на прибуток. Але не банки.

По-перше, банки зараз менше, ніж прийнято вважати, пов´язані з реальною економікою – і не дуже-то й допомагають бізнесу з доступом до грошей. По-друге, вони загалом не просто лишаються прибутковими, а й у силу обставин навіть отримують користь від жорсткої монетарної політики (високих ставок) воєнного періоду. Тому немає підстав пов´язувати супероподаткування банківського сектору з потенційно катастрофічними наслідки для економіки.

Зате цілком можна зрозуміти прагнення держави "забрати своє". Якщо НБУ і Мінфін вимушено сплачують комерційним банкам надвеликі відсотки за депосертифікатами і облігаціями, то частину цих "надутих вітром" доходів логічно повертати через вищі податки (загалом це європейська практика, яка так і називається windfall tax). Наприклад, за розрахунками парламентарів, якщо норму про 50%-й податок на прибуток для банків узаконять ще й на 2027 р., то зведений бюджет, на хвилиночку, може поповнитися на додаткові 50 млрд грн. А це, скажімо, у п´ять разів більше, ніж хочуть зібрати з українців через багатостраждальний проєкт "закону про посилки" (скасувавши податкові пільги для відправлень менш як на 150 євро).

Підсумуємо. Для порятунку економіки (щоб стримувати інфляцію і стабілізувати курс) державі в особі НБУ довелося сильно підвищити відсоткові ставки — через це банки автоматично стали отримувати значно більші прибутки. Це не було їм винагородою за ризик, підприємницький хист чи діяльність на користь реального сектору економіки. Це був лише побічний ефект монетарної політики, завдяки якому на банківський сектор звалилися додаткові доходи від держави (у вигляді підвищених відсотків за цінними паперами НБУ та Мінфіну). Простими словами, якби держава не прийшла по своє, збільшуючи оподаткування сектору, то вийшло б, що банки отримують величезну користь від війни, хоч і ненавмисну. А це несправедливо. Що важливо, навіть супервисокі ставки податку на прибуток для банків не позбавляють їх хорошого заробітку. За бажання, вони можуть видавати кредити. Були б позичальники…

Останній штрих: а що з кредитами? У постах лідерів думок, далеких від економіки, простежується думка, що, просто зараз держава через "надмірне" оподаткування вимиває запаси комерційних банків, які хоча б на етапі відновлення могли б стати фінансовим ресурсом для кредитування бізнесу. Зазвичай мається на увазі, що банки кредитують з власного капіталу. Але це неправда. Розмір власного капіталу є лише регуляторним параметром, від якого залежить, скільки кредитів банк має право видати. Фізично банкові не потрібно накопчувати кошти в очікуванні моменту, коли з´являться охочі взяти в борг. Банки самі створюють гроші у процесі кредитування. Ну а стан економіки залежить від можливостей бізнесу взяти кредит на вигідних для інвестування умовах. Це зовсім інший порядок проблем, пов´язаний з усіма аспектами ділового життя, споживчих настроїв і, звичайно ж, геополітики.

Одне радує: банківський сектор у нас здоровий, як гусак у дбайливого фермера. Хоча часом і шипить на високі податки…