Шипение жирного гуся. Правильно ли брать с банков 50%-й налог на прибыль

Коммерческие банки при поддержке лидеров мнений поднимают волну возмущения против намерения властей продлить им суперналог еще и на следующий год. Ставка 50% налога на прибыль действительно выглядит угрожающе и могла бы подорвать любой сектор экономики… кроме банковского! Объясняем почему

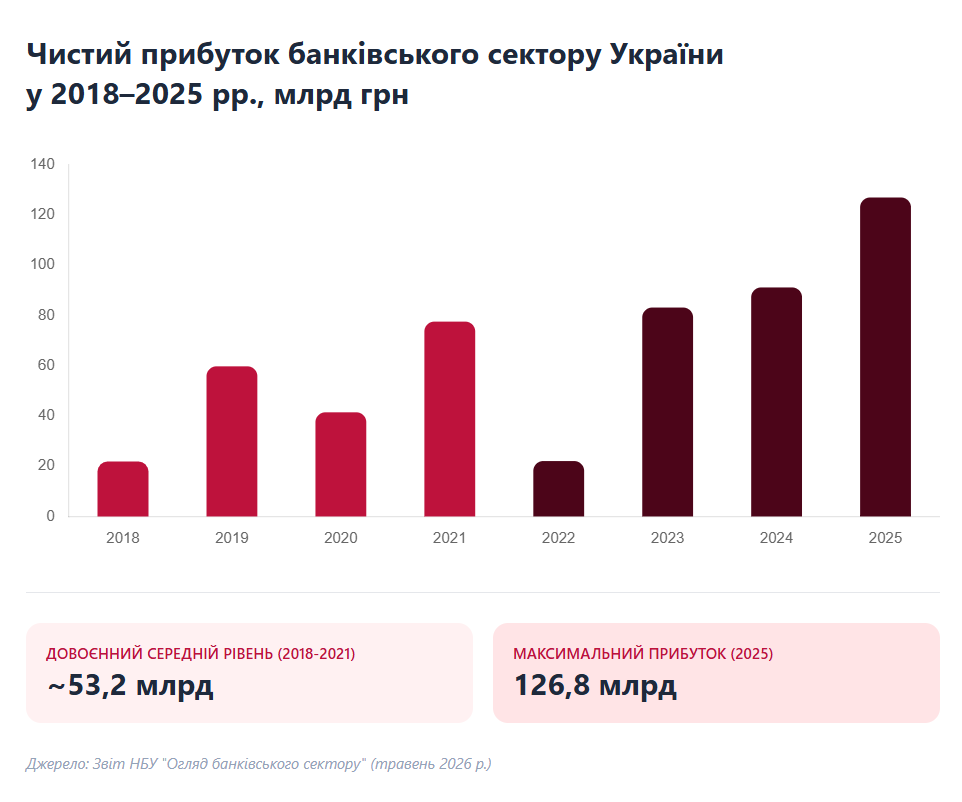

Когда слышишь об обложении кого-то налогом в 50%, перед глазами предстают государственные клерки в помятых пиджаках, которые уже не знают, как "ощипать" полуживого "гуся" и готовы лишить экономику будущего ради быстрых денег. Известная метафора не выглядит преувеличением, если учесть, что речь идет только об одном-единственном налоге на прибыль (не считая остальных). Но вот и сам "гусь" — это банковский сектор, который в действительности чувствует себя очень и очень хорошо. Его доходы растут, несмотря на вроде бы безумные "поборы" (впервые налог на прибыль для банков добили до 50% еще в 2023 г., соответствующая ставка действует и сейчас).

Это не парадокс. Просто банковский сектор отличается от остальной экономики. Если бизнесу в реальном секторе не хватает денег, особенно во время войны, то у банков денег стало только больше — именно из-за полномасштабной войны. Точнее, это было побочное следствие политики по спасению экономики, когда государству пришлось удерживать финансовую стабильность повышением процентных ставок. Так как это работает на банки и справедливо ли их облагать "налогом"?

Начнем с того, что основой заработков банка являются его процентные доходы — это в основном проценты по кредитам, которые он выдал, и ценным бумагам, которые он приобрел (но не только). И вот как они росли в последние годы:

Как видим, процентный доход банковского сектора примерно удвоился в период полномасштабного вторжения. Неужели банки стали больше кредитовать бизнес?

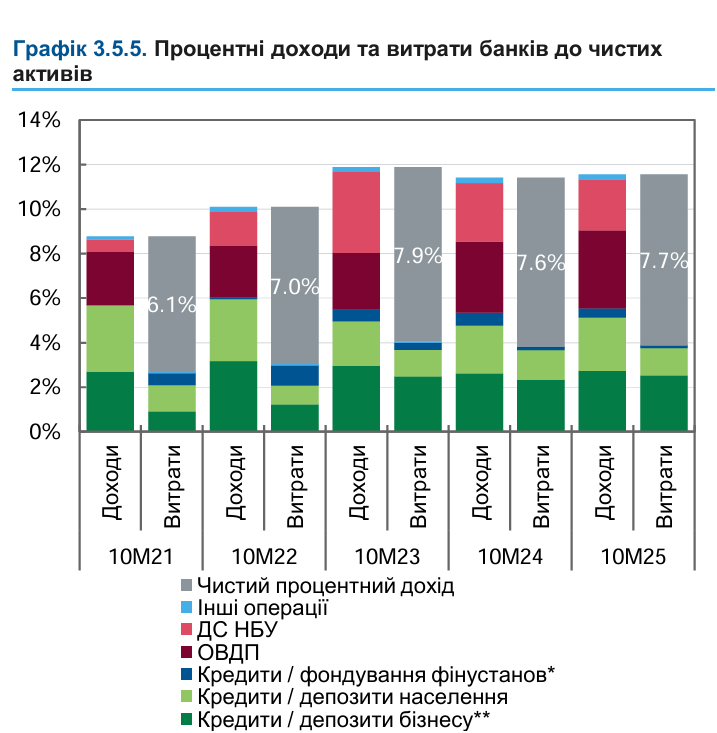

Все привыкли, что именно это основная функция банковской системы — кредитовать предприятия и потребителей. Но не в нашем случае. График ниже, взятый из отчета НБУ в прошлом году, указывает на простую вещь: банки стали больше кредитовать… государство! Даже так: правильно сказать, что они теперь собирают с госсектора гораздо больше денег. На графике бордовым отмечена доля доходов относительно чистых активов банков, которую они получают от облигаций внутреннего госзайма (ОВГЗ), а розовым — от вложений в депозитные сертификаты (т.е. депозиты банков в НБУ).

Легко заметить, что доля доходов банков от ОВГЗ стремительно возросла (также примерно вдвое) в период полномасштабного вторжения, особенно за счет депозитных сертификатов. Последние используются для того, чтобы убирать "лишнюю ликвидность" из банковской системы (чтобы средства не обесценивались и/или не перетекали на валютный рынок).

В то же время кредитование бизнеса и населения приносит банкам меньшую долю процентных доходов, чем до большой войны.

Это означает, что коммерческие банки никак нельзя сравнивать с обычными фирмами, которые что-то производят или оказывают услуги, а затем вынуждены отдавать часть прибыли (если она есть) в виде соответствующего налога. Реальная экономика действительно осталась бы без ресурсов для развития и даже существования, если бы ей влупили 50%-й налог на прибыль. Но не банки.

Во-первых, банки сейчас меньше, чем принято считать, связаны с реальной экономикой — и не очень-то помогают бизнесу с доступом к деньгам. Во-вторых, они в общем-то не просто остаются прибыльными, но и в силу обстоятельств даже получают пользу от жесткой монетарной политики (высоких ставок) военного периода. Поэтому нет оснований связывать суперналогообложение банковского сектора с потенциально катастрофическими последствиями для экономики.

Зато вполне можно понять стремление государства "забрать свое". Если НБУ и Минфин вынужденно платят коммерческим банкам сверхбольшие проценты по депосертификатам и облигациям, то часть этих "надутых ветром" доходов логично возвращать через более высокие налоги (в целом это европейская практика, которая так и называется windfall tax). Например, по расчетам парламентариев, если норму о 50%-м налоге на прибыль для банков узаконят еще и на 2027 г., то сводный бюджет, на минуточку, будет пополнен на дополнительные 50 млрд грн. А это, скажем, в пять раз больше, чем хотят собрать с украинцев через многострадальный проект "закона о посылках" (отменив налоговые льготы для отправлений менее чем на 150 евро).

Подытожим. Для спасения экономики (чтобы сдерживать инфляцию и стабилизировать курс) государству в лице НБУ пришлось сильно повысить процентные ставки — поэтому банки автоматически стали получать значительно большие прибыли. Это не было им вознаграждением за риск, предпринимательский талант или деятельность в пользу реального сектора экономики. Это был лишь побочный эффект монетарной политики, благодаря которому на банковский сектор свалились дополнительные доходы от государства (в виде повышенных процентов по ценным бумагам НБУ и Минфина). Простыми словами, если бы государство не пришло за своим, увеличивая налогообложение сектора, то вышло бы так, что банки получают огромную пользу от войны, хоть и неумышленную. А это несправедливо. Что важно, даже супервысокие ставки налога на прибыль для банков не лишают их хорошего заработка. При желании они могут выдавать кредиты. Были бы заемщики…

Последний штрих: а что с кредитами? В постах лидеров мнений, далеких от экономики, прослеживается мнение, что прямо сейчас государство путем "чрезмерного" налогообложения вымывает запасы коммерческих банков, которые хотя бы на этапе восстановления могли бы стать финансовым ресурсом для кредитования бизнеса. Обычно предполагается, что банки кредитуют из собственного капитала. Но это неправда. Размер собственного капитала — это лишь регуляторный параметр, от которого зависит, сколько кредитов банк вправе выдать. Физически банку не нужно накапливать средства в ожидании момента, когда появятся желающие взять взаймы. Банки сами создают деньги в процессе кредитования. Ну а состояние экономики зависит от возможностей бизнеса взять кредит на выгодных для инвестирования условиях. Это совсем другой порядок проблем, связанный со всеми аспектами деловой жизни, потребительскими настроениями и, конечно же, геополитической ситуацией.

Одно радует: банковский сектор у нас здоров, как гусь у заботливого фермера. Хоть порой и шипит на высокие налоги…