У світі про економіку. Нафтова пастка для Китаю, цифровий євро та правила 111 мільярдерів

П'ять тем, які ми не могли пропустити

У кожній країні своя інформаційна атмосфера. І в місцевих стрічках новин неминуче губляться події, ідеї, лайфхаки з усього світу, які могли б зацікавити читачів ділового ЗМІ. Ми знову вибрали кілька закордонних публікацій останніх днів та подаємо їх у переказах на одній сторінці — саму суть.

Венесуельський гамбіт: як США готують енергетичну пастку для Китаю

Дедалі більше політиків та оглядачів по всьому світу сходяться на думці, що вторгнення США у Венесуелу — це не просто усунення диктатора і захоплення контролю над нафтовою галуззю країни, а частина більшої, глобальної гри. Так, аналітик сировинних ринків Джек Пранделлі у блозі на X обґрунтовує припущення, що таким чином президент США Дональд Трамп надсилає Пекіну особливе послання, що виходить далеко за межі поточного кейсу з "переорієнтацією" Венесуели.

Здавалося б, недоотримані в майбутньому барелі з Венесуели для Китаю не мають бути надзвичайною подією через відносно малі обсяги такого імпорту. Але, на думку Пранделлі, нападом на Венесуелу Вашингтон поки що тільки продемонстрував механізм, який у майбутньому може паралізувати значну частину китайської економіки.

"Захоплення Трампом контролю над венесуельською нафтою — це не про барелі. Це про те, хто отримує дешеву нафту і кого можна відрізати наступним", — стверджує автор.

Тепер про ситуацію на ринку конкретніше. До сьогодні Венесуела спрямовувала майже 70% свого експорту сирої нафти саме до Китаю. Проте для самого Пекіна ці обсяги становлять не більш як 2% від загального імпорту. Здавалося б, втрата такого мізерного відсотка не може загрожувати енергетичній безпеці наддержави. Але Пранделлі наголошує: "Венесуела — це малий обсяг, але великий сигнал". Справжня вразливість Китаю криється не у фізичному браку ресурсів, а в економічній доцільності.

Роками Пекін вибудовував систему закупівлі "токсичної" нафти з глибокими дисконтами, що дозволяло китайським нафтопереробним заводам тримати високу маржу прибутку. Окрім Венесуели, ключовими гравцями в цій схемі є Росія та країни колишнього СРСР, які разом забезпечують близько 21% поставок. Загалом понад 20% усієї нафти, яку споживає Китай, надходить від підсанкційних виробників.

А тепер США на прикладі Каракаса показали, що мають інструменти для фізичного перехоплення танкерів у морі, юридичного арешту вантажів та спрямування доходів від продажу під свій контроль. І це вже надзвичайно небезпечно для Китаю, бо наступною ціллю може стати Іран.

Тегеран забезпечує вже 11% китайського імпорту, що на порядок більше за венесуельську частку. Іранська нафта рухається до китайських портів через складні мережі "тіньового флоту", використовуючи непрозорі схеми шипінгу, постійну зміну прапорів на танкерах та змішування сортів нафти у відкритому морі для приховування її походження.

Якщо Вашингтон наважиться і зможе застосувати щось типу "венесуельського сценарію" до Ірану, наслідки для Пекіна будуть катастрофічними. Втрата 11% поставок змусить Китай шукати заміну кожному десятому барелю на світовому ринку, але вже за ринковими цінами, без звичних знижок і з набагато слабшим геополітичним важелем впливу.

"Питання не в тому, чи вистачить Китаю нафти фізично, а в тому, наскільки боляче вдарить по економіці втрата доступу до дешевої санкційної сировини", — уточнює Пранделлі.

І хоча сотні танкерів "тіньового флоту" продовжують курсувати океанами, впевненість Китаю в безпеці цих маршрутів похитнулася.

Трампівська операція у Венесуелі, звісно, не зламав китайську енергетичну систему сьогодні, але стала попередженням: дешева нафта від режимів-вигнанців більше не є "безпечною". У світі, де США можуть юридично і фізично контролювати потоки санкційної сировини, Китай опиняється перед складним вибором: або платити повну ціну на легальному ринку, або готуватися до того, що значна частина його енергетичного імпорту може бути заблокована.

"Іран — це справжня точка тиску", — додає автор, натякаючи, що велика гра за енергоресурси Азії лише починається.

Епоха конкуренції: Давос-2026 готується до "економічної розплати"

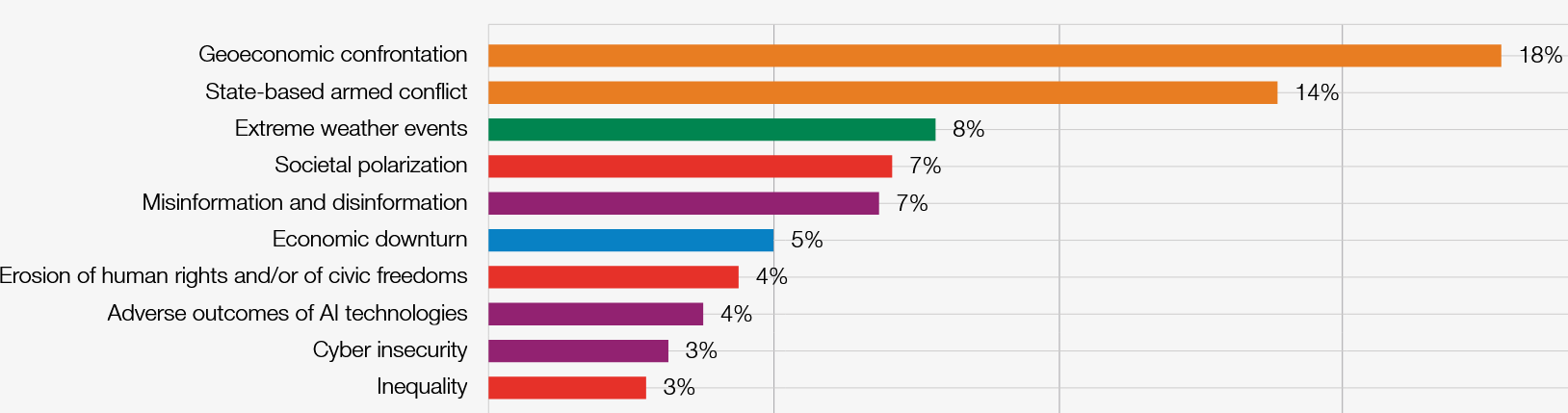

Напередодні чергового саміту Всесвітній економічний форум у Давосі представив звіт з про глобальні ризики. Аналітики стверджують, що почалася Епоха конкуренції. По суті це визнання того факту, що боротьба за ресурси, технології та вплив стала рушієм світоустрою.

У центрі аналізу — опис концепції "економічної розплати", що виникає на перетині геополітики та фінансів. Так, економічні інструменти, які десятиліттями слугували для зміцнення зв'язків, тепер використовуються для розриву. Через вільну торгівлю і транскордонні інвестиції, які мали б стати шляхом до добробуту, країни стають вразливими. "Економіка перетворилася з інструменту спільного процвітання на головний театр конфлікту, де ланцюги постачання та фінансові потоки стають лініями фронту", — констатує звіт.

Ілюструються ці твердження виходом геоекономічного протистояння на перше місце в списку короткострокових загроз. На діаграмі нижче представлені результати цьогорічного Глобального опитування про сприйняття ризиків (GRPS) понад 1300 експертів з усього світу:

Топ-10 глобальних ризиків у 2026 р. (прогноз)

Аналітики наголошують, що світ тепер прагне не глобальної ефективності, а національної стійкості за будь-яку ціну. А це призводить фрагментації ринків та зростання витрат для кінцевого споживача.

Новизна дослідження полягає також у детальному аналізі "технологічного тягаря", який лягає на плечі світової фінансової системи. Це про колосальні інвестиції, необхідні для підтримки революції штучного інтелекту та квантових обчислень. "Величезні потреби в капіталі для розбудови інфраструктури ШІ стикаються зі світом, який уже обтяжений історично високими рівнями державного боргу"… Отже, така ситуація створює ризик "фінансового виснаження", коли держави будуть змушені обирати між технологічним виживанням та соціальною стабільністю.

А загалом геополітичний ландшафт у звіті вписується в тривожну формулу: "Ми входимо у світ мультиполярності без багатосторонності, де відсутність спільних правил гри експоненціально підвищує ризик фатальних прорахунків".

Це означає, що попри появу нових центрів сили, механізми мирної взаємодії слабшають. На зміну глобальним інституціям приходять тимчасові альянси, що базуються на короткостроковій вигоді, а не на цінностях. На думку авторів, в такому вакуумі правил надзвичайно вразливою стає критична інфраструктура — від глибоководних кабелів до супутникових мереж. Адже в сучасному світі "безпека більше не закінчується на кордонах держав; вона тепер залежить від цілісності невидимих потоків даних, що зшивають глобальну економіку".

І ще одне спостереження. Екологічні питання відійшли в тінь на фоні ризиків, пов´язаних зі збройними конфліктами та дезінформацією. Світ фактично перебуває в стані ідеологічного розколу, який автори влучно називають "війною цінностей". А тому суспільства не дуже схильні до колективних дій навіть перед обличчям планетарних загроз.

Автори "Звіту про глобальні ризики 2026 г." закликають лідерів, що зберуться в Давосі, до "радикального прагматизму" і розбудови нових систем стримування, бо старі рецепти глобалізації більше не працюють у світі з тотальною конкуренцією.

Наостанок повернемося до формулювання "економічна розплата". Автори звіту ВЕФ передусім зауважують, що світ начебто підійшов до межі, коли обслуговування боргів стає нестерпним. Станом на 2024 р. сумарний світовий борг (державний та приватний) сягнув 251 трлн, що становить 235% світового ВВП. А сама "розплата" полягає в тому, що уряди більше не можуть ігнорувати ці показники в умовах високих відсоткових ставок. Їм доводиться робити "болючі поступки", обираючи між витратами на оборону та соціальну підтримку. Цю тему — з іншої перспективи — ми розвинемо далі у контексті державних фінансів.

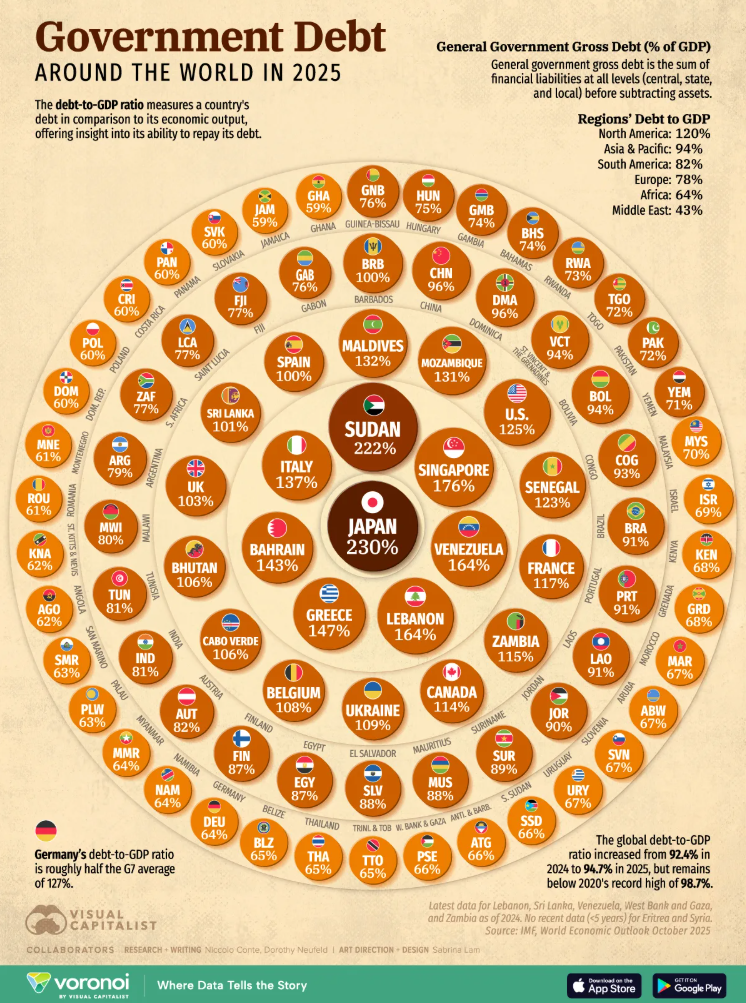

Математика державного боргу: щоб розплатитися, не обов´язково затягувати паски

Ми неодноразово писали про оманливу простоту показника "держборг" і неоднозначність коефіцієнта "борг/ВВП". Ані абсолютні суми, ані врахування їхнього співвідношення з розміром конкретних економік не дають підстав стверджувати, що перевищення рівня держборгу понад 60% чи навіть 100% ВВП обов´язково становить небезпеку для фінансової системи держави. Наприклад, серед найбільших боржників з поправкою на розмір економіки є як Японія, так і Судан, як численні європейські країни, так і представники Глобального Півдня. Україна теж має борг близько 100% ВВП, що не дає спокою фінансовим елітам, експертам та інвесторам. Як, утім, і в Сполучених Штатах Америки… Для наочності згадаємо розглянуту нами раніше інфографіку за країнами:

Нагадаємо, що однин із факторів такого сусідства розвинених та бідних країн у самих причинах, які спонукають до нарощення держборгу: для прикладу, Японія вважається надійним емітентом, а бідному і роз´ятреному внутрішніми конфліктами Судану просто необхідно обслуговувати надважкі фінансові зобов´язання і для цього позичати знову і знову. Друга причина, пов´язана з першою: завжди краще брати зобов’язання у власній валюті, ніж у чужій (яку в майбутньому доведеться десь роздобути).

Сьогодні ж ми заглибимося в тему разом з відомим фінансовим аналітиком, автором фінансової літератури та блогу BondEconomics Браяном Романчуком.

Економіст стверджує: якщо ви контролюєте власну валюту, єдиний спосіб створити кризу — це вжити "концентровану дозу дурості". У свіжому блозі він розбирає по кісточках міфи про держборг, доводячи, що числа на папері часто лякають лише тих, хто забув шкільний курс математики.

Найбільша помилка пересічного спостерігача полягає в тому, що він сприймає борг як статичну купу грошей. Але державний борг до ВВП — це співвідношення, тобто дріб: у нього є чисельник (сума боргу) і знаменник (обсяг економіки). Зазвичай вважається, що для зниження боргового навантаження треба затягнути паски і вийти на профіцит — тобто державі треба заробляти більше, ніж витрачати. Романчук демонструє зворотне: "Який дефіцит потрібен на рівні 118% [боргу до ВВП], щоб знизити його на 5%, якщо номінальне зростання ВВП становить 5%? Вам потрібен невеликий дефіцит близько 0,5% ВВП. Саме так — дефіцит, а не профіцит".

Як це працює? Якщо економіка (знаменник) зростає швидше, ніж держава робить нові позики (чисельник), то загальний відсоток боргу падає сам собою. Навіть за "типового" для сучасних країн дефіциту в 3% ВВП, борг з часом природно прагне до позначки 60%.

Фінансовий аналітик також розвіює страх перед великими сумами валового державного боргу. Як приклад він наводить Японію, чиї зобов´язання у 270% ВВП часто називають передсмертною запискою економіки. Але тут криється підвох: різниця між валовим (gross) та чистим (net) боргом. Японія має дуже високий валовий борг, але переважно тому, що його тримають урядові структури. За винятком цих зобов´язань решта становить лише 78% ВВП. "Якщо я випишу собі боргове зобов'язання на 11 квадрильйонів доларів, я матиму і актив, і пасив, які взаємно компенсують один одного", — іронізує автор і додає, що попри складнішу ситуацію у випадку Японії, її внутрішньоурядовий облік боргів і активів не впливає на здатність держави платити за рахунками.

Але чому боргове навантаження у багатьох країнах помітно збільшилося в останні десятиліття? Романчук стверджує, що держборги зростали з 1980-х не випадково, а як результат боротьби з інфляцією та зміни структури багатства. Заможні люди та пенсійні фонди хочуть володіти безпечними активами (облігаціями), і щоб задовольнити цей попит, держава змушена створювати пропозицію — тобто нарощувати дефіцит.

І ще одне питання: чи може державний борг взагалі зростати вічно? Теоретично — так, відповідає Романчук, але нагадує, що цьому є природний обмежувач: інфляція. Якщо чистий борг стане занадто великим (наприклад 200%), державі доведеться вливати в економіку стільки грошей через дефіцит, що ціни просто вибухнуть.

Головний авторський висновок зводиться до того, що загалом не потрібно панікували з приводу високих, з мейнстрімного погляду, відношень "держборг/ВВП", наприклад, на рівні 100%. Замість цього варто діяти. На думку Романчука, потрібно "збільшити фіскальний баланс з найменшим впливом на номінальне зростання ВВП". Простими словами, обкласти багатих більшими податками.

Європа поспішає запустити цифровий євро: як він працюватиме

Напруга між Брюсселем та Вашингтоном наростає. Європа боїться. А от і один зі страхів: що як США якоїсь миті "вимкнуть" європейські платежі, як вони це зробили з Росією чи Іраном. Адже на сьогодні 90% цифрових транзакцій у Євросоюзі проходять через американські Visa та Mastercard. Цифрова економіка Європи також залежить від інших американських платіжних систем, таких як Stripe і Paypal. Це "геополітична петля". Якщо стосунки зі Штатами зіпсуються, у європейців мають лишатися всі можливості для здійснення платежів. Не дивно, що саме зараз після шести років розробки, Єврокомісія подала відповідний проект закону, який згодом підтримали європейські лідери на саміті євро в жовтні минулого року та численні європейські економісти, пише European Correspondent.

Цифровий євро — це не гроші на банківській картці. Останні це лише обіцянка комерційного банку виплатити кошти. Цифровий євро — це пряме зобов'язання Європейського центрального банку. Професорка політичних наук Болонського університету Лучія Куалья, яка також досліджує геоекономіку цієї валюти, пояснює у двох словах: "По суті цифровий євро є цифровим еквівалентом фізичних готівкових грошей". Тобто він не залежить від стабільності приватних установ чи настроїв у Білому домі.

Однак якщо центробанк сам буде випускати цифрові гроші, то як бути звичайним банкам? ЄЦБ не хоче відбирати їхній хліб, принаймні не великий "шмат". План такий: європейці не зможуть тримати в цифровому гаманці мільйони, орієнтовний ліміт — близько 3000 євро. Це запобіжник, щоб люди не перевели всі банківські депозити у "надійну гавань" центробанку. Комерційні банки залишаться посередниками, "зберігаючи свою нинішню роль, а також управляючи новими цифровими гаманцями в євро". Отже, цифровий євро буде лише доповненням до готівки та звичайних банківських карток.

Але, як завжди у нових і масштабних проектах, не бракує й критики. Передусім приватні банки незадоволені витратами на розробку. Праві політики лякають "тотальним контролем" і кінцем ери приватності, попри обіцянки ЄЦБ зробити офлайн-платежі анонімними. Крім того, є скепсис щодо попиту: чи захоче звичайний мешканець Берліна чи Парижа міняти звичний і зручний Apple Pay на державний додаток?

Зараз Європа на роздоріжжі. Законопроєкт у Європарламенті, голосування — у першій половині 2026-го. Якщо все пройде успішно, то вже до 2029 р. цифровий євро стане реальністю. Лучія Куалья зазначає: "ЄС зазвичай багато думає, а діє трохи менше, але вони починають діяти активніше в певних геополітичних питаннях". Це великий ризик, але для Європи — це ціна незалежності.

ЄЦБ не єдиний розробляє цифрову форму власної валюти. Майже всі держави в особі центробанків або досліджують, або пілотують подібні проекти, а Багамські острови, Ямайка та Нігерія вже запустили свої. (Власне родова назва такої форми грошей — цифрова валюта центробанку, CBDC). Що ж до України, то в нас НБУ вже багато років розробляє є-гривню, яка, утім, ще далека від масового впровадження: цьому проєкту ми свого часу присвятили окрему статтю.

Страхи, угоди і дозвілля: про що думають мільярдери

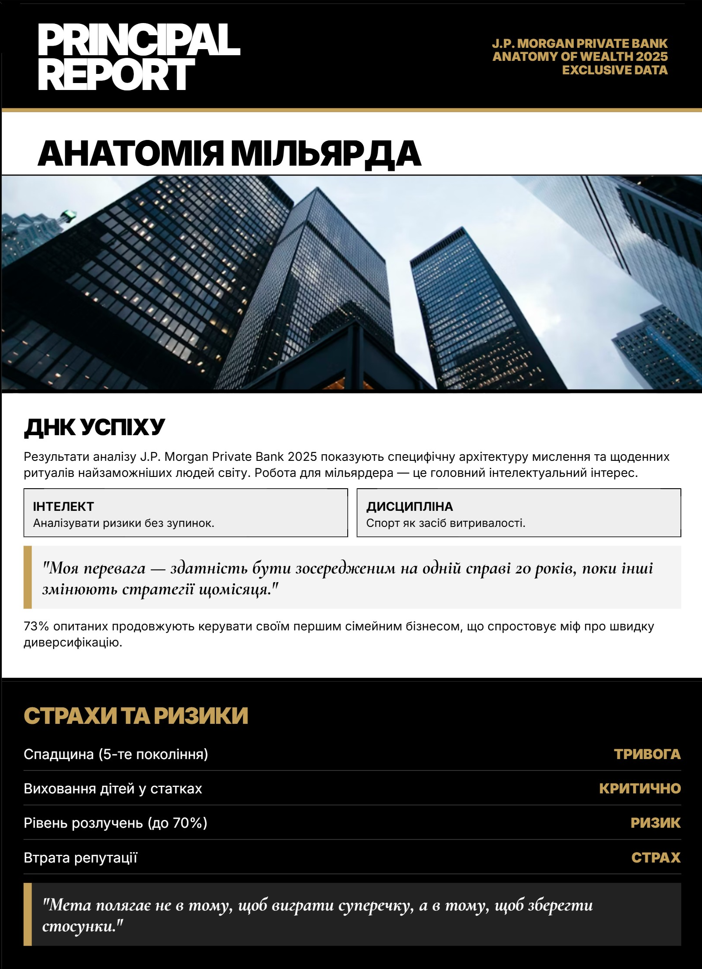

Якщо ви колись ловили себе на думці, що мільярд доларів викреслює всі пункти зі списку життєвих проблем і потреб, то знайдете чимало інсайтів у свіжому звіті J.P. Morgan Private Bank під назвою "Розмови з найзаможнішими родинами світу".

Автори провели 111 глибинних інтерв’ю з представниками ультразаможних сімей із 28 країн світу, від Північної Америки до Азійсько-Тихоокеанського регіону. Загальна сума їхнього багатства становить $500 млрд. Задля безпеки та щирості імена учасників приховали: перед нами постають анонімні "принципали" та представники "наступного покоління". (Щоправда, варто відзначити, що серед них точно не було найбагатших людей планети — статки самого лишень Ілона Маска більші, ніж "сукупна капіталізація" всього списку опитаних.)

Виявляється, що успіх, який триває поколіннями, будується на речах набагато складніших, ніж просто вдалі інвестиції. А найцікавіше, самі мільярдери виглядають несподівано людяними. Поряд з роботою, серед головних інтересів у них незмінно опинялися дозвілля на природі та час із близькими. А свій успіх мільярдери приписують читанню, фізичним вправам та залізній послідовності. Проте багатство не рятує від нічного безсоння. Мільярдери та їхні нащадки так само тривожаться через виховання дітей або старіння батьків, хоча масштаби їхніх викликів специфічні. Наприклад, як і коли розповісти дитині про її спадок, якщо друзі сина вже давно знайшли профіль батька у Forbes? Наприклад, один із героїв зізнається, що найбільше боїться стати саме тим представником п’ятого покоління, який "усе зіпсує".

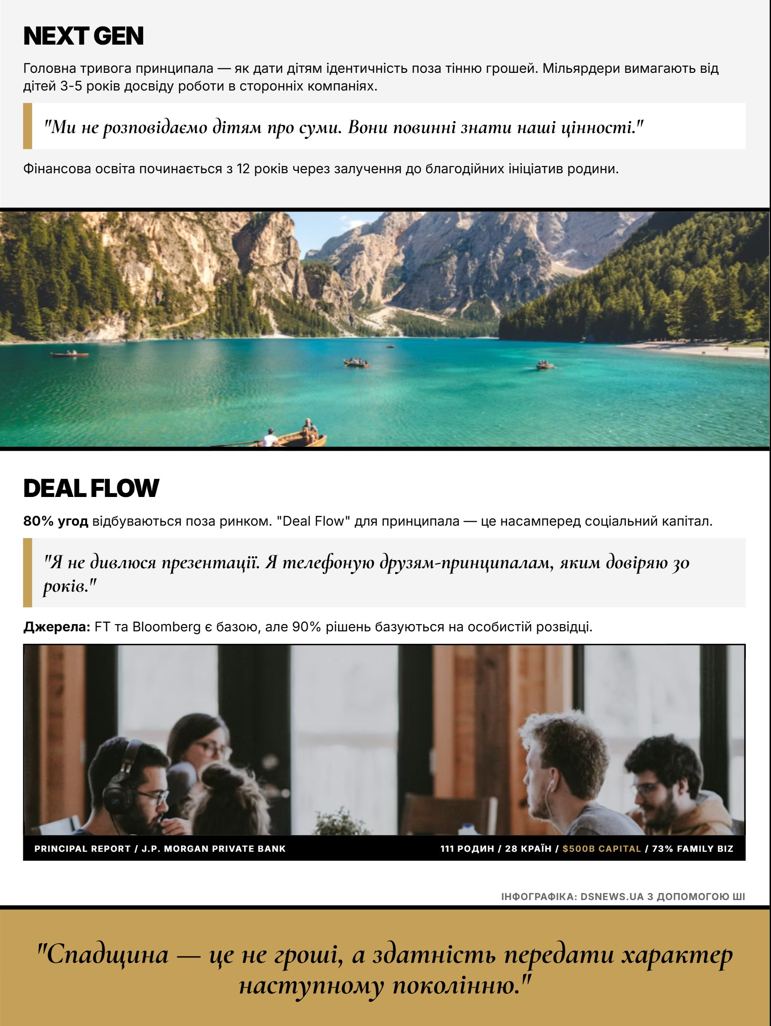

Ми представляємо головні інсайти зі звіту J.P. Morgan у вигляді інфографіки:

Особливе місце в житті мільярдерів займає "потік угод" — deal flow. Це те, що, можливо, важко зрозуміти звичайній людині: постійна потреба мати доступ до нових можливостей примноження капіталу ще до того, як вони потраплять на ринок. Страх втраченої вигоди тут відчутний майже фізично. Але навіть у таких ситуаціях трапляються ті, хто вважає, що головна мета — не виграти суперечку, а зберегти стосунки. За такого підходу родина та мережа контактів — це і є справжня інфраструктура капіталу.

Отже, чи вирішить мільярд ваші проблеми? Можливо, частину фінансових — так. Але, якщо вірити опитуванню від J.P. Morgan Private Bank, великі гроші принесуть з собою нові виклики: страх перед 70% розлучень у "своєму" колі, хвилювання за ідентичність дітей у тіні батьківських грошей та постійну напругу від того, що ваш капітал — лише дріб’язок порівняно з активами Ілона Маска. Звіт нагадує: справжня анатомія багатства — це не цифри на рахунку, а здатність передати цінності й характер крізь покоління, не загубивши при цьому людське обличчя.