Праведник в Содоме. Почему Галина Пахачук не испортит каши в Приватбанке

Как и прогнозировалось, Александр Шлапак покинул должность руководителя Приватбанка. Место топа пусто не бывает, подумали многие и ошиблись. Найти нужного претендента на должность главы национализированного системного банка, будет очень непросто.

Главная преграда этому — пучина корпоративного конфликта, в которую все больше погружается банк, и замаячившие на горизонте судебные процессы. Пока в роли козла отпущения, по странному стечению обстоятельств, оказались аудиторы, а именно ООО "ПрайсвотерхаусКуперс" — украинская "дочка" всемирно известной компании. Ее по решению НБУ исключили из реестра аудиторских фирм, которым разрешено проверять украинские банки. Аудиторов обвинили в том, что, составляя годовые аудиторские отчеты Приватбанка, они неадекватно оценили кредитные риски и размер регулятивного капитала, в результате чего государству пришлось потратиться на его национализацию. Таким образом, в ситуации, которая произошла в финучреждении, виноваты не бывшие акционеры, не менеджмент, не НБУ с многочисленной ратью кураторов, а аудиторы международной компании, которые лишь следовали канве действующего законодательства, в том числе нормативным требованиям НБУ.

Учитывая объем финансовых ресурсов, которые государство подписалось влить в банк (более 120 млрд грн суммарно), внешние кредиторы будут настаивать на привлечении внешних управляющих. Почему?

Потому что найти в Украине топ-менеджера, не обросшего паутиной сомнительных связей из прошлого и без коллекции скелетов в личном шкафчике для переодевания, сродни поиску праведника в библейском Содоме.

Поэтому до момента прозрачного решения корпоративного клинча и судебного цугцванга привлечь эффективную команду для работы в финучреждении будет практически нереально. Возьмем шире: без позитивного решения по Приватбанку невозможно будет назначить и нового главу НБУ...

Именно поэтому кандидатура Галины Пахачук в статусе и. о. руководителя Приватбанка оказалась как нельзя кстати. В свое время она прошла непростой путь от рядового сотрудника Ощадбанка до зама предправления и руководителя казначейства, отдав этому государственному финучреждению 19 лет трудового стажа. Так что о работе государственных банков она знает не понаслышке. Уже тогда она заработала имидж человека, умеющего ювелирно дирижировать ограниченными ресурсами и находить выходы из самых сложных ситуаций. Затем она долгое время работала в системе Министерства финансов, руководя департаментом внешнего долга. На должность главного казначея Приватбанка ее приняли уже после начала процедуры национализации. И вот теперь назначение на должность исполняющего обязанности председателя правления Приватбанка.

Приставка и. о. становится мегапопулярной в современной модели государственного управления. Особенно в системе государственных финансов и управления имуществом: НБУ, ГФС, ФГИУ. Очередь дошла и до главного системного банка страны.

Поиск приоритетов

Теперь становится очевидным, что ни о какой специализации Приватбанка и поиске им своей целевой ниши речь пока не идет. Задача стоит несколько проще: три дня простоять и три ночи продержаться. А для этого нужен опытный дирижер, способный "пятью хлебами и двумя рыбами" закрыть все финансовые бреши и сделать это в четкой координации с Министерством финансов. И первый экзамен возможен уже этой осенью. С наступлением нового цикла деловой активности, в условиях падающего промышленного производства и сельского хозяйства, сезонное давление на гривню, вызванное закупкой энергоносителей и оттоком капитала, будет несколько сильнее обычного. А компенсатора давления в виде очередного сентябрьского транша кредита МВФ может и не быть: для его получения необходимо принять пенсионную реформу, реформу здравоохранения и показать некие победы на антикоррупционном фронте.

Да вот беда, выполнение всех этих "маяков" может дать вожделенный транш в размере $2–2,5 млрд, но одновременно привести к политической дестабилизации, благо оппозиция не дремлет. А борьба вокруг Приватбанка способна подкинуть в процесс политического разогрева необходимые финансовые "дровишки". Как ни крути, определенная доза девальвации гривни, как лечебные укусы пчел, этой осенью и грядущей зимой неизбежна. А мы знаем, что любое движение национальной валюты "вверх по лестнице, ведущей вниз", неминуемо вызовет сезонный отток средств населения из банков. Тем более что сейчас нарисовалась интересная модель индивидуальной инвестиционной стратегии рядового вкладчика: зимой на пике курса доллара продавать валюту и размещать полученную гривню на банковский депозит на срок до шести месяцев, а в конце лета забирать деньги из банков, менять их на доллары и прятать в летней кухне среди консервации. И так уже несколько лет кряду.

Да, население даже на фоне общей финансовой неграмотности очень чутко усваивает правила финансового выживания и заработка "на убытках" экономики, включая для этого все имеющиеся рецепторы.

Учитывая, что по своей сути Приватбанк является типичным сберегательным банком, фондирование которого опирается на депозиты физических лиц, возможный отток краткосрочных вкладов может весьма негативно повлиять на уровень его текущей ликвидности. И тогда НБУ придется в ускоренном темпе монетизировать внесенные в его уставный капитал государственные облигации, ведь купить их будет больше некому. Во всяком случае, в таком объеме.

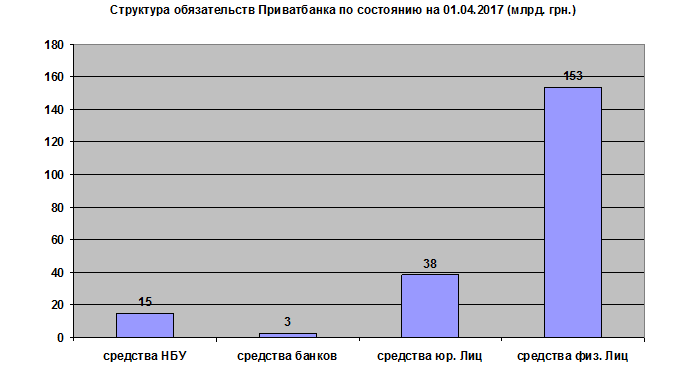

Как видим, даже после национализации в структуре обязательств Приватбанка, ведущую роль играют депозиты и остатки по текущим счетам физических лиц — более 153 млрд грн. Еще 38 млрд составляют ресурсы клиентов — юридических лиц. Межбанковские кредиты — всего около 3 млрд грн. Для такого банка — это мизер. Остается еще непогашенное рефинансирование НБУ — порядка 15 млрд грн.

Пока нет сомнений в способности государства компенсировать частичный отток вкладов. Вот только куда эти вклады, выплаченные за счет включения НБУ печатного станка, перетекут? Часть на рынок недвижимости. Но львиная доля — на валютный рынок. Прямая корреляция курсовых качелей с выплатами, проводимыми ФГВФЛ в пользу вкладчиков банков-банкротов, стала уже притчей во языцех. Поэтому напечатать десяток-другой миллиардов лишней гривни не проблема. Проблема — найти пару миллиардов "лишних" долларов, которые придется продать для сглаживания курсовых колебаний. Тем более что МВФ очень не любит кредитовать в периоды курсовой турбулентности, прекрасно понимая, что их транши будут попросту развеяны, как пепел, по рынку наличной валюты.

Сценарий на осень

Чтобы не допустить подобный сценарий, уже сейчас необходимо вернуться к тому, с чего следовало бы начинать процесс национализации: к выработке стратегии функционирования Приватбанка и разработке его целевой ниши. Условно говоря, вкладчикам нужно четко объяснить, что будет с банком в перспективе ближайших двух-трех лет. Данная стратегия должна включать в себя несколько базовых этапов.

Первый этап — решение корпоративного конфликта и механизм администрирования проблемных кредитов. То есть сколько бывшие акционеры смогут компенсировать государству от общей суммы переоценки кредитного портфеля и кто будет заниматься взысканием этой проблемной задолженности — сам банк или специализированная структура.

Второй этап — решение конфликта со связанными лицами, прежде всего владельцами еврооблигаций. Без разрешения этой проблемы банк не сможет в обозримом будущем выйти на внешние рынки заимствований и рискует погрязнуть в международных судах с перспективой блокирования его международных транзакций. На этом этапе необходимо определить, сколько связанные лица позволят состричь со своих активов, размещенных в банке и обнуленных по процедуре bail-in (конвертация средств связанных лиц в капитал банка).

Третий этап — разработка целевой программы размещения свободной ликвидности банка. Простыми словами, кого будем кредитовать.

Тут нужен очень четкий целевой фокус. Повторить ошибку Ощадбанка, кредитовавшего все и всех — от "Энергоатома" до теплых окон, здесь никак нельзя.

Такой целевой группой для Приватбанка могло бы стать кредитование малого и среднего бизнеса, фермерских хозяйств и ипотека. А если бы к этим направлениям подключилась государственная программа компенсации процентных ставок, можно было бы получить весомый кумулятивный эффект.

Четвертый этап — выделение в отдельное направление транзакционного бизнеса банка (Приват-24). Здесь НБУ мог бы поступиться своим любимым проектом "Украинское платежное пространство", в который трансформировалась многострадальная Национальная система массовых электронных платежей, и сконцентрировать всю общеукраинскую транзакционную инфраструктуру в платежной системе Приватбанка, эффективность которой проверена годами и подтверждена доверием миллионов пользователей. Здесь очень важно избежать детских ошибок, например, подключение Приватбанка к проверке правильности начисления субсидий по коммунальным тарифам, о чем заговорили буквально на днях. Любые крены финучреждения в сторону выполнения им несвойственных квазифискальных функций, приведут лишь к утрате доверия к нему со стороны массовых пользователей.

Пятым элементом стратегии должны стать временные рамки будущей приватизации с определением ее ключевых параметров. Условно говоря, кому будет продан банк. Кстати, как показывают исследования, проведенные аналитиками Банка Англии, потребители финансовых услуг все больше внимания обращают на субъективные факторы оценки эффективности финансовой системы, в первую очередь на такой эфемерный показатель, как уровень доверия. Это происходит потому, что стандартные инструменты регулирования, такие как, например, учетная ставка, все меньше коррелируют с нашей повседневной жизнью.

Как выразились в Лондоне, центральные банки мира должны таргетировать доверие, а не целевой показатель инфляции.

С таким таргетом (целью), вполне возможно добиваться позитивных результатов и в Украине. Даже в многослойном и затратном вопросе национализации системных банков.