Много и очень дорого

Главный акцент финансисты сделали в мелкорозничном сегменте: выдаче кредитных карт и наличных займов. Правда, продвигали они свои программы уже по-другому.

Во втором квартале упор делался на расширение каналов продаж: чтобы охватить побольше клиентов, банки с небольшим количеством отделений активно заключали агентские соглашения с сетевыми коллегами, представленными в каждом уголке страны (начинали выдачу своих займов через них — за комиссионное вознаграждение).

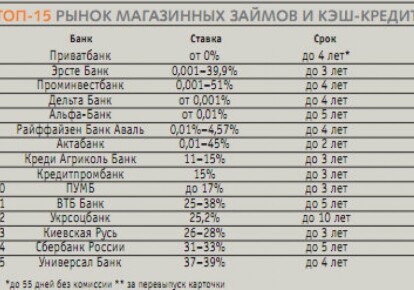

Третий же квартал финансовые учреждения потратили уже на то, чтобы максимально закредитовать "захваченные" территории. Один за другим они увеличивали максимальную сумму займа в одни руки. Например, у Проминвестбанка она выросла с 40 тыс. до 75 тыс. грн., у Дельта Банка — с 50 тыс. до 100 тыс. грн., у Альфа-Банка — с 20 тыс. до 200 тыс. грн. И, если верить финансистам, население достаточно активно откликнулось на новые предложения.

"Розничный рынок еще недостаточно насыщен, и спрос на кредиты продолжает расти. Мы ощутили это во втором полугодии и, полагаю, прочувствуем в конце года. По итогам четвертого квартала объемы выдачи займов увеличатся где-то на 25–35%", — заявила "ДС" директор блока "Потребительское кредитование" Альфа-Банка (Украина) Марина Дутлова.

Плавно увеличивались и сроки финансирования населения. Если летом активнее всего продвигались займы на два-три года, то в сентябре–октябре чаще стали предлагать четырех- и трехлетние кредиты. Причем продвигались они уже по более высоким расценкам: средняя стоимость мелких займов поднялась с 55–60 до 70–75% годовых, максимальная — с 90–95 до 100– 110% годовых.

Как и прежде, большинство банков официально рекламировали ставки от 0– 0,1% годовых, зарабатывая на ежемесячных комиссиях и обязательных платежах (по страховке жизни заемщика, расчетно-кассовому обслуживанию — приеме платежей в пользу погашения кредита и т. д.). Единственной отдушиной заемщика остались льготные периоды, которые снова начали продвигать финансисты: если клиент полностью гасил карточный кредит в течение 20–30 дней, ему шли навстречу и не насчитывали проценты за использование кредитного лимита.

По мере обострения конкуренции на розничном рынке физлицам стали реже отказывать в предоставлении мелких займов: в апреле–июне уровень отказов колебался в очень широком диапазоне от 30 до 60% заявок.

"Сейчас же процент отказов находится в рамках 20–25% заявок в зависимости от банка, по более рисковым продуктам он достигает 40–50%. Не думаю, что в четвертом квартале финучреждения в ущерб себе начнут искусственно наращивать уровень выдачи кредитов. Хотя обычно в ноябре–декабре к нам чаще обращаются так называемые "добросовестные" и платежеспособные заемщики. И благодаря им уровень выдачи кредитов под конец года может вырасти сразу на 10–20%", — сказала "ДС" г-жа Дутлова.

До конца года финансисты допускают небольшую коррекцию программ по кэш-кредитованию и оформлению кредитных карт. Ожидается еще один раунд увеличения максимального кредитного лимита на одного заемщика: по разным прогнозам, он может вырасти еще на 10–15%. "Но по мере повышения спроса на кредиты перед Новым годом может произойти их сезонное удорожание", — считает начальник управления массового рынка ПАО "Укрсоцбанк" Любовь Сыроватская.

На этот счет сегодня делаются самые разные прогнозы: по одним оценкам, мелкие займы подорожают не более чем на 1–2% годовых, по другим — на 5–7% годовых.

кликните, чтобы увеличить