"Нобель" за лекарство от депрессии. Как мир научился обуздывать финансовые кризисы

Исследования банков и финансовых кризисов принесли американским ученым Бену Бернанке, Дугласу Даймонду и Филиппу Дибвигу Премию имени Альфреда Нобеля. А что привнесли их идеи и расчеты в ту часть экономики, которая касается каждого из нас?

"Великая депрессия 1930-х гг. парализовала мировую экономику на многие годы и имела колоссальные социальные последствия. Однако мы лучше справлялись с дальнейшими финансовыми кризисами благодаря исследованиям лауреатов этого года в области экономических наук — Бену Бернанке, Дугласу Даймонду и Филиппу Дибвигу. Они продемонстрировали важность предотвращения массовых банкротств банков", — отметили в Нобелевском комитете.

И действительно, эти исследования, сделанные в начале 1980-х гг., не просто основывались на реальных данных, но также имели весомое практическое значение. Стоит сразу напомнить, что Бен Бернанке возглавлял Федеральную резервную систему (ФРС) США в 2006-2014 гг., и в первом ряду гасил финансовый кризис 2008-2009 гг., названный Великой рецессией.

Итак, Бен Бернанке (The Brookings Institution; стал доктором экономики в MIT), Дуглас Даймонд (University of Chicago; стал доктором экономики в Йеле) и Филипп Дибвиг (Washington University in St. Louis; стал доктором экономики в Йеле) показали, как работает финансовая система и ключевую роль банков в ней.

Только без паники

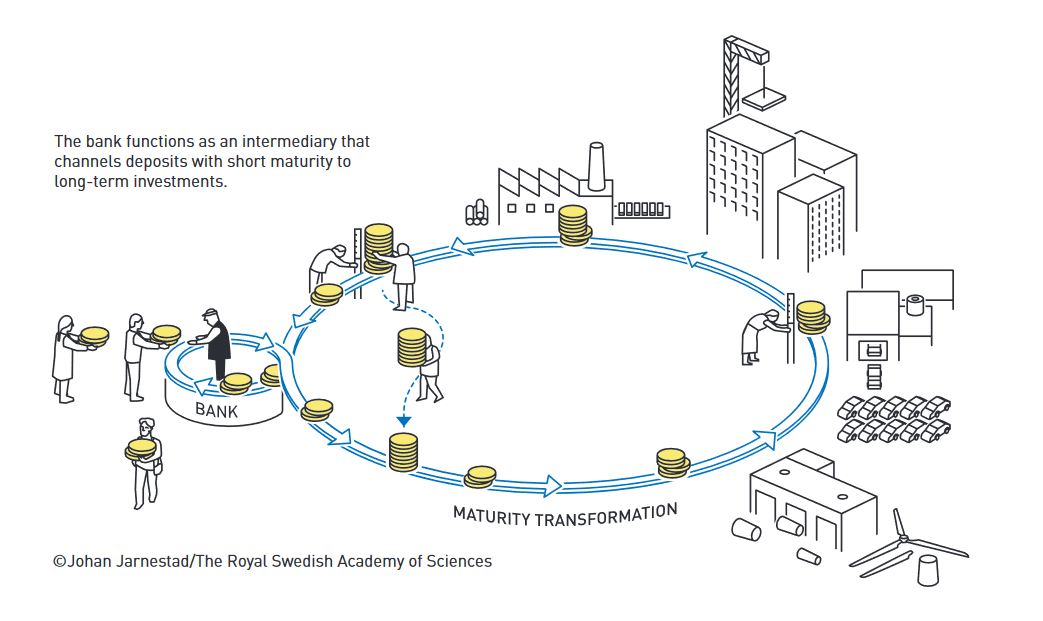

Ученые рассматривают банки как финансовых посредников, которые привлекают средства вкладчиков и выдают их заемщикам, часто — бизнесу на инвестиционные проекты. При этом банки решают серьезную проблему. Тот, кто открывает депозит, как правило, хочет иметь быстрый доступ к своим деньгам при потребности. А тот, кто берет в долг, наоборот, предпочел бы иметь больше времени до уплаты, особенно когда речь идет о финансировании крупных проектов, которые становятся прибыльными в долгосрочной перспективе. Банки удовлетворяют интересы обеих групп клиентов, потому что вкладчиков много и не все из них забирают деньги одномоментно.

Но в этом механизме заложена бомба: во время Ч вкладчики могут массово броситься обнулять депозиты. Американцы называют этот эффект bank runs (банковская паника). И в приведенном контексте не столь важна причина паники — например, правдивые или неправдивые слухи о возможном банкротстве банка. Главное, что если у банка не останется свободных средств для покрытия всех депозитов, ему придется распродавать активы по низким ценам и потерпеть большие убытки. Более того, при таких условиях даже здоровые банки вместо кредитования предприятий и граждан будут пытаться перевести средства в высоколиквидные активы (которые можно быстро превратить в деньги), чтобы в случае "набега" клиентов не понести убытки. Так и ломается механизм, превращающий сбережения вкладчиков в долгосрочные инвестиции в производство. Отсюда вывод, что скорее банковский кризис приводит к экономическому коллапсу, а не наоборот. Как это предотвратить? Один из вариантов — государственное страхование депозитов, тогда вкладчики будут более сдержано реагировать на проблемы в своем банке.

Все трое обладателей "Нобеля-2022" акцентировали на функции банков как финансовых посредников также потому, что именно эти учреждения, в отличие от домохозяйств, гораздо лучше способны оценивать проекты заемщиков, следить за расходованием средств и взимать долг в случае невыполнения обязательств. Такой мониторинг помогает направлять сбережения на производительные инвестиции без лишних издержек. Соответственно, если банки массово банкротятся, то оценка инвестиций становится проблемой и деловая активность падает.

Здесь важно уточнить: вклад лауреатов в понимание работы банков и причин финансовых кризисов не ограничивается описанием. Их идеи были подкреплены расчетами и воплотились в политических решениях.

Стоит отметить модель Даймонда – Дибвига, что и объясняет описанный выше механизм. Сравнивая работу банков (которая заключается в трансформации краткосрочных депозитов до востребования в долгосрочные инвестиционные кредиты) с ситуацией, когда домохозяйства сами инвестируют в длительные проекты, ученые делают вывод, что во втором варианте вкладчиков можно условно разделить на две категории. Одни по необходимости забирают деньги из проекта раньше, а потому получают очень низкую отдачу, а другие имеют возможность дождаться его реализации и, следовательно, зарабатывают хорошие доходы. Банки предлагают альтернативу в виде посредничества: с одной стороны, вкладчик не рискует потерять почти всю потенциальную прибыль, если ему придется быстро забрать деньги, а потому, с другой стороны, соглашается на меньшую прибыль по депозиту, чем мог бы получить от самостоятельной долгосрочной инвестиции. .

Страхование депозитов и поддержка банков

Далее проиллюстрируем связь идей американских экономистов с практикой. Возьмем концепцию обеспечения банковских вкладов. Она была успешно апробирована еще до того, как родились будущие обладатели "нобелевки". Но массовое распространение получила, в частности, благодаря их исследованиям. После того, как Великая депрессия повалила несколько тысяч банков, первый "Новый курс" (1933-1934 гг.) президента США Франклина Делано Рузвельта ввел страхование депозитов вкладчиков. Идея возникла не на пустом месте: штаты и коммерческие банки (не только в США) прибегали к созданию взаимных страховых фондов еще в XIX ст. Но и они в начале XX ст. часто банкротились. Итак, в 1934 г. в США заработала Федеральная корпорация по страхованию банковских вкладов (FDIS). Банки платили ей соответствующие взносы, а в случае чего имели ресурс для выдачи держателям депозитов (в пределах определенной суммы). После этого количество банкротств в банковском секторе уменьшилось примерно в 100 раз. И все же понадобилось десятилетие, пока другие страны массово подхватили эту практику на государственном уровне. Интересно, что в первых рядах была Индия, создавшая систему гарантирования вкладов в 1962 г., а, скажем, в Великобритании Страховой фонд депозитов заработал только в 1982 г. Далее появились известные публикации Бернанке, Даймонда и Дибвига, которые, безусловно, способствовали распространению этой практики. ЕС обязал государства-члены ввести на своей территории хотя бы одну систему гарантирования вкладов в 1994 г. Новая волна создания общегосударственных систем страхования вкладов прокатилось с середины 90-х годов, в том числе и в странах бывшего социалистического блока — Польше, Венгрии, Чехии, Литве, Латвии, Эстонии, Казахстане. В Украине Фонд гарантирования вкладов физлиц работает с 1998 г.

В статье от 1983 г. Бен Бернанке показал, что не только собственно сокращение денежной массы, но прежде всего подрыв способности банков направлять сбережения в продуктивные инвестиции определил глубину и продолжительность Великой депрессии.

Сейчас это кажется очевидным, но Бернанке был одним из первых, кто показал, что финансовый кризис конца 20-х гг. ХХ ст. перерос в Великую депрессию именно из-за проблем в банках, которые не были решены. Поэтому при его каденции ФРС с 2008 г., когда разыгрался кризис, сделала акцент на спасении финансовых учреждений, раздавая им ликвидные средства. Некоторые называли Бернанке "Бен Вертолет", но на самом деле направление "напечатанных" денег было продуманным.

Проиллюстрируем это ключевым эпизодом кризиса. В 2008 г. в США один за другим пошатнулись финансовые великаны — крупнейшие банки и страховые компании. Среди прочих, ФРС во главе с Бернанке пришлось решать, какие из них поддерживать, а какие нет. Так, в рамках программы Troubled Asset Relief Program (TARP) государство выделило $182 млрд на спасение транснациональной страховой компании American International Group (AIG): ФРС выкупила ее ипотечные облигации на $52,5 млрд, а также открыла кредитную линию до $60 млрд, остальные средства выделил Минфин. Но правительство и ФРС отказались помогать банку Lehman Brothers, крушение которого в сентябре того же года для многих ознаменовало начало финансового кризиса. Монетарные власти решили, что падение этого банка, каким бы болезненным и громким оно ни было, не окажет разрушительного влияния на финансовую систему. В отличие от возможного краха AIG. Почему решили спасать страховую? Ответ на графе ниже:

Это вариант сетевой модели. Вершины графа (кружки) представляют собой финансовые учреждения, а ребра (линии) отражают корреляцию между стоимостью их активов: чем они шире и темнее, тем сильнее взаимосвязь. AIG здесь занимает центральное место, потому что предлагала страховку другим компаниям на случай, если их активы потеряют в стоимости. А когда курс акций рухнул, AIG задолжала всем большие суммы. Следовательно, падение страховой могло спровоцировать лавину банкротств, начиная с ее клиентов. Совсем другая ситуация была с Lehman Brothers, не занимавшим центрального места в сети. Это один из примеров того, как во время Великой рецессии удалось не допустить коллапса финансовой системы, направляя вливание средств по нужным каналам.

В целом в 2008-2014 гг. ФРС проводила программу так называемого количественного смягчения, скупая финансовые активы (преимущественно казначейские и ипотечные облигации) на триллионы долларов. К подобной практике прибегали также другие центробанки тогда и в период коронакризиса 2020-2021 гг. И хотя человечество не научилось избегать финансовых кризисов, но уже не дает им развиться в глубокую депрессию.

Как-то в 2009 г. у Бернанке в телеинтервью спросили об использовании "денег налогоплательщиков". И он дал неожиданный для многих, но честный ответ: "Это не деньги налогоплательщиков. У банков есть счета в ФРС, так же как у вас есть счет в коммерческом банке. Итак, чтобы предоставить кредит коммерческому банку, мы просто используем компьютер и увеличиваем остаток на счете, который банк имеет в ФРС". И это еще один урок от нобелевского лауреата всем, кто считает, что любые расходы государства сверх налоговых поступлений навредят экономике.