Без наличной гривни. Как украинцев принудительно переведут на цифровые расчеты

Заместитель руководителя Офиса президента Ростислав Шурма сначала поразил идеей полной отмены гривневой наличности. Потом оправдался. А общество так и осталось с вопросом: готовиться ли к ускоренному переходу на безальтернативную "цифру"? И что будет вместо наличных денег?

Так говорил Шурма

Во власти так увлеклись цифровизацией, что поставили на уши все экспертное сообщество. Ростислав Шурма, активно позиционирующий себя как рыночник-реформатор, выдал на London Recovery Conference смелый концепт: нет наличных денег — (почти) нет коррупции. К тому же представил это как стремление всей властной верхушки. "Всей командой, с президентом, с премьер-министром — мы хотим быть первой полностью безналичной экономикой", — сказал Шурма на одной из панелей конференции и добавил: "Мы знаем, что есть немало дебатов на этот счет от разных заинтересованных сторон, что мы подрываем права людей, но мы считаем, что это будет очень эффективным инструментом для устранения, думаю, от 95 до 99% всех случаев коррупции в стране, если не будет наличных денег вообще". Итак, представитель ОП не оговорился: он дважды заявил о намерении полностью избавиться от наличных денег.

"Мы хотим быть первой полностью безналичной экономикой", — заявил Ростислав Шурма (посередине) на Лондонской конференции по восстановлению Украины

Такая позиция подверглась шквалу критики в нашей экспертной среде. Аргументы просты и весомы. Деньги обслуживают всю деловую активность, а не только "белую", поэтому экономика, в которой теневой сектор охватывает от трети до половины ВВП, без наличных денег начнет пробуксовывать или искать новые средства обмена и платежа. Вследствие этого и привычки украинцев держать кэш под рукой сформируется дополнительный спрос на наличную валюту (со всеми неприятными последствиями для курса гривни). К тому же даже не все пенсии в Украине переведены на карточки и некоторые люди до сих пор предпочитают исключительно наличные деньги. А что касается коррупционеров, так они и так облюбовали наличную валюту и офшоры — так что идея Шурмы не решит проблему, на которую нацелена. Список длинный.

Наконец, через несколько дней заместитель руководителя ОП начал уточнять. Он рассказал, что переход "на cashless" планируется очень постепенным и привел в пример опыт Швеции, которая "вплотную приблизилась" к отказу от наличных денег после 10 лет подготовительной работы. По его мнению, Украине для этого придется воплотить в жизнь многочисленные изменения: провести налоговую реформу и амнистию капиталов, развить инфраструктуру для безналичных платежей, ввести полную государственную гарантию на деньги в цифровом виде и т.д.

Важный момент: последний пассаж политика означает, что он видит цифровизацию платежей привычным способом — заменить наличные карточками, точнее банковскими счетами. Похоже, замысел такой: если мы уже хотим полностью забрать из рук людей надежные банкноты, то и деньги в банках не должны сгорать: пока государство гарантирует возврат депозитов на сумму до 600 тыс. и только физическим лицам (правда, во время войны и три месяца после нее гарантируется полная сумма).

Итак, цель Шурмы остается та же: чуть ли не полностью заменить наличные на цифровые деньги. Мы не считаем эту идею реальной и уместной в ближайшей перспективе, но не будем набрасывать с горой аргументы "против" (это уже сделали другие медиа). Поговорим о другом аспекте: если отходить от наличных денег — почему бы не сфокусировать внимание на более современном варианте, который даст больше выгод пользователям, а не банкам… Это — введение цифровой гривни (е-гривни).

Тренд на безналичность

В отличие от полного отказа от банкнот и монет, уменьшение наличного обращения — это действительно мировой тренд. Несомненные преимущества безналичных операций таковы: это дешевле (не нужно тратиться на изготовление физических денег, их перевозку и хранение), меньше уличных ограблений, лучший контроль за уплатой налогов и т.п.

Но в целом усиление контроля за денежным обращением — вопрос более сложный. Не только украинцы, но и граждане других стран не без основания боятся тотальной цифровизации в платежах. "Я не знаю ни одной страны в мире, которая бы полностью отказалась от наличных денег. И более того, даже в суперразвитых европейских странах сохраняется определенный объем наличных денег в обращении. Я знаю даже негативные практики, когда объем наличных денег сокращался до минимальных уровней, то населению это не нравилось", — сказала на брифинге заместитель главы НБУ Екатерина Рожкова, комментируя предложение Ростислава Шурмы.

Следовательно, нужно стремиться схватить как можно больше преимуществ безналичных операций, не наступая на интересы граждан и экономики. Малая доля наличных денег в обращении — это скорее индикатор высокого уровня развития "белой" экономики, а не способ его достижения.

Но если власти уже так хочется заменить наличные деньги — то к проблеме можно подойти с другим ключом. И этот ключ много лет лежит в Нацбанке…

Цифровая гривня: плюсы и минусы

Если коротко, Шурма предлагает заменить все безналичные операции на банковские переводы: для обычного гражданина – это "оплата картой" (с текущего счета). Альтернатива, которую мы рассмотрим — частичная замена наличных денег на е-гривню.

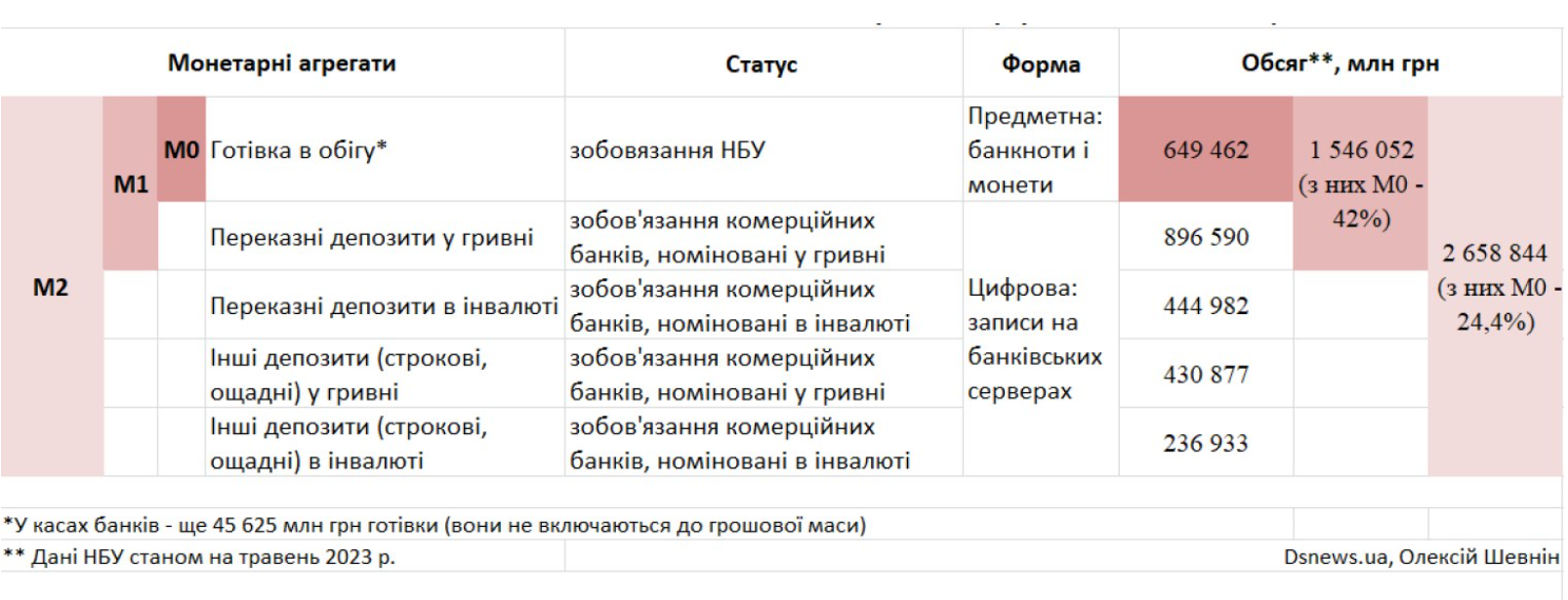

Разница очень существенная, а чтобы ее объяснить, рассмотрим денежную массу, то есть предложение денег в Украине. Она состоит из нескольких "контейнеров" — монетарных агрегатов. Формально деньги — это обязательство. Наличные деньги — обязательства НБУ, деньги на банковских счетах — обязательства коммерческих банков, номинированные (выраженные) в той или иной валюте (например, гривне, долларе или евро). Деньги также выполняют несколько функций. В частности, они являются посредником в процессе обмена товарами, средством платежа и средством накопления.

Итак, прежде всего, деньги — это то, чем можно сразу расплатиться. Это наличные, формально называемые M0, и переводные депозиты в гривне (счета до востребования), которые вместе с наличными формируют денежный агрегат М1. В частности, это деньги в вашем кошельке и на карте, привязанной к текущему счету в банке.

Если же вы имеете другой депозитный счет, например срочный, то не можете ничего купить на эту сумму мгновенно: сначала нужно дождаться определенной даты получения средств или по крайней мере передоговориться с банком. Также невозможно сразу совершить покупки на любой депозит в иностранной валюте. Наличные деньги в обращении, переводные и другие депозиты формируют агрегат M2. Есть еще более отдаленные от наличных и реальных покупок "почти деньги" — разнообразные ценные бумаги, кроме акций, — которые в Украине тоже причисляются к денежной массе. Но мы не будем перегружать текст этими подробностями и разложим по полочкам агрегат M2 (см. таблицу) — во многих странах именно он считается денежной массой.

Сколько денег в экономике Украины

Как видим, наличные в обращении сейчас охватывают 42% всего объема денег M1, которые можно мгновенно потратить на покупки. Это действительно сравнительно много. Упоминаемая Швеция, где доля наличных денег в M1 около 1,5%, — это экстремальный пример. Но и, скажем, в гораздо более близкой нам Польше этот показатель составляет 28%.

Не меньше бросается в глаза и уникальность самой наличности. Во-первых, ее выпускает НБУ, в то время как все остальные компоненты денежной массы создают коммерческие банки (в процессе кредитования). И при этом только наличные деньги не имеют цифровой формы — возможно, пора это исправить?

Государства в лице центробанков действительно могут создавать наличные в форме электронных записей (цифровые наличные), которые так и называются — CBDC (Central Bank Digital Currency). Их уже запустили несколько крупных центробанков мира, есть пилотный проект в Китае. Если это сделает НБУ — у нас в обращении будет цифровая гривня (е-гривня). Сразу стоит оговориться, что никакого отношения к криптовалютам цифровая наличность не имеет, разве что технологически она тоже реализуется на распределенных реестрах, в том числе блокчейне.

Идея е-гривни в том, чтобы ею можно было пользоваться так же, как и наличными, но вместо купюр будут электронные записи. На практике электронный кошелек для цифровой гривни будет выглядеть как обычное мобильное приложение банка, то есть расплатиться можно будет с помощью смартфона. Но с существенным улучшением: если уж мы заменяем хрустящие наличные, то должны убедиться, что владелец цифровой гривни сможет рассчитаться без подключения к интернету или даже мобильной сети. Это реально, ведь блокчейн может проверять и проводить транзакции даже офлайн, соответствующие протоколы уже разработаны. Вдохновленное успехом "Дії" Минцифры, мечтающее видеть Украину в лидерах цифровой трансформации, в связке с НБУ и финансовыми компаниями должно решить этот вопрос. А мы продолжим разговор об экономических последствиях внедрения е-гривни.

Итак, вот несколько преимуществ цифровой гривни для пользователя по сравнению с "карточными" счетами:

Во-первых, полная гарантированность государством. Е-гривня — это обязательство центробанка, а потому не может "сгореть", в том смысле, что государство от них не откажется. Деньги же на банковских счетах могут обнулиться в случае банкротства финучреждения. Как уже отмечалось, государство при нормальных условиях гарантирует возврат физлицам депозитов в размере до 600 тыс. грн, но не фирмам. Вся эта страховка нужна именно потому, что ваш счет в коммерческом банке — это только электронная запись о его денежном обязательстве перед вами, а не государственные деньги. Из этого два вывода. Подталкивать людей к полному переходу с налички "на карточки" означает негласно побуждать обменивать более надежные деньги на менее надежные (в случае с цифровой гривней — такого обмана не происходит). И второй вывод: поскольку е-гривня — это и есть государственные деньги, отпадает потребность в предложенной Шурмой рискованной реформе по внедрению полной госгарантии на банковские депозиты (тогда злоупотребления со стороны банков могут подоровать финансовую систему).

Во-вторых, цифровые кошельки и транзакции на блокчейне, контролируемые центробанком, надежнее современных систем коммерческих банков. "Погашение и расчеты гарантируются Национальным банком, что делает е-гривню максимально защищенным платежным инструментом", — отмечается в тематическом исследовании НБУ. Данные в распределенном реестре защищены криптографически и не могут быть изменены, поэтому исчезает необходимость защиты системы с помощью специальной инфраструктуры и брандмауэров. К тому же, полная прозрачность системы позволит еще точнее выявлять подозрительные платежи.

В-третьих, учитывая сказанное только что, транзакции с е-гривней будут быстрее, потому что подтверждение станет излишним.

И наконец, платить е-гривней будет просто дешевле, чем классическим способом с помощью банковских карт. Бизнес-модель для CBDC в Украине живо обсуждается, но все варианты сходятся к тому, что комиссии для пользователей на разные операции будут либо мизерными, либо отсутствовать. Традиционные же карточные расчеты предусматривают, в частности, существенные комиссии на стороне продавца и при переводе между счетами (особенно теми, что в разных банках).

Это преимущества цифровой гривни для частных пользователей. Что касается борьбы с коррупцией, то контролировать ее будет значительно легче после перевода госзакупок и зарплат чиновников на CBDС: все транзакции как на ладони перед контролирующими органами — нет необходимости отслеживать разные счета в недрах банковской системы.

Есть и минусы внедрения е-гривни. Сквозная тема — это тотальный контроль транзакций, который не нравится как отдельным гражданам, так и компаниям (об этом мы писали в начале и сделаем вывод в конце материала).

Негатив ощутят на себе и коммерческие банки. Судите сами: для пользования электронным кошельком нужны определенные навыки и умные гаджеты, поэтому на первых этапах их станут использовать те, кто уже делает электронные платежи, и е-гривна начнет конкурировать с банковскими карточками (вкладами до востребования). В НБУ это называют "риском оттока ликвидности из банковского сектора" в CBDC. Для банков это означает потерю "бесплатного обеда" — именно так выглядит ситуация, когда банк привлекает от клиентов деньги на текущие счета, пользуется ими для заработка, но почти никогда не начисляет за них процентов. Но и это связано с преимуществом для клиентов — граждан и бизнеса. Можно ожидать, что со временем банки повысят ставки по срочным вкладам или начнут начислять видимый без микроскопа процент по текущим счетам, чтобы мотивировать потенциальных клиентов нести деньги.

Чисто теоретически банки должны компенсировать потерю прибыли повышением ставок по кредитам. Но в наших условиях такая логика пробуксовывает. Объем кредитования зависит от спроса и желания банков выдавать займы, а так называемой ликвидности в банковской системе уже накопилось под 200 млрд грн. Причина заоблачно высоких ставок по кредитам у нас связана с предоставленной банкам возможностью зарабатывать на гособлигациях и депозитных сертификатах НБУ и ее рассмотрение выходит за рамки этой статьи (подробнее читайте в статьях Алексея Куща).

Добавим, что сейчас обсуждаются разные варианты внедрения цифровой гривни и самый популярный предполагает, что НБУ все-таки не будет самостоятельно работать с физлицами, а станет использовать коммерческие банки в качестве агентов. Они будут выполнять функции распространения е-гривни, идентификации пользователей, подключения торговцев, разработки сервисов и приложений — на этом тоже можно заработать (потому на некоторые операции с цифровой гривней будет комиссия).

Что касается сроков, то уже в 2024 г. НБУ должен запустить полноценные пилотные проекты с е-гривней, однако министр цифровой трансформации Михаил Федоров публично попросил сделать это уже в текущем году.

Удивительно, что пока одна рука власти пытается ухватить мировой тренд разработки цифровой валюты, другая — выстраивает стратегию замены наличных на банковские транзакции. Должен включиться мозг и выбрать более перспективный вариант: рекомендуем сфокусироваться на СBDC — он более прогрессивный и предполагает больше бонусов для пользователей, то есть граждан и бизнеса.

В то же время переход с обычной наличности на цифровую не снимает негативных эффектов тотальной цифровизации. Людям всегда будет хотеться иметь хоть какие-то деньги в кошельке, чтобы не быть под полным контролем государства, к тому же не у всех, особенно пожилых граждан есть доступ к новейшим технологиям. Наконец, правильная последовательность действий — вывести значительную часть экономики из тени, а потом (или по крайней мере параллельно с этим) выводить наличные из обращения, а не наоборот. С другой стороны, постепенный переход на цифровые деньги имеет много преимуществ. Но чтобы ими воспользоваться, стоит не просто расширять операции с банковскими картами, а идти в ногу со временем и наконец-то запустить в Украине цифровую валюту центробанка — электронную гривню.