У світі про економіку. Землетрус у технологіях, "клуб найбагатших" і Роберт Шиллер про рекорд на ринку акцій

П´ять тем, які ми не могли пропустити

У кожній країні своя інформаційна атмосфера. І в місцевих стрічках новин неминуче губляться події, ідеї, лайфхаки з усього світу, які могли б зацікавити читачів ділового ЗМІ. Ми знову вибрали кілька закордонних публікацій останніх днів та подаємо їх у переказах на одній сторінці — саму суть.

Землетрус на Тайвані і крихкі вузли глобальних технологій

Цього тижня найсильніший за чверть століття землетрус на Тайвані (понад 7 балів) запам´ятався трагічними (кілька загиблих і сотні постраждалих), хоча й не такими жахливими наслідками, як подібні лиха в минулому. Однак ця подія стала похмурим вісником можливих проблем на передньому краї світової економіки.

Під час землетрусу постраждав і найбільший у світі виробник мікрочипів Taiwan Semiconductor Manufacturing Company (TSMC), який ненадовго призупиняв процеси. У перші години після підземних поштовхів дехто прогнозував навіть руйнівні наслідки у Кремнієвій долині та загалом глобальній індустрії високих технологій, адже продукція TSMC майже незамінна і використовуються для всього: від гаджетів і автомобілів до новітніх систем штучного інтелекту.

На щастя, Тайвань був непогано підготовлений до такого стихійного лиха, а чиповий гігант швидко оговтався і повернувся в нормальний режим роботи. Утім, експерти та ЗМІ замислилися на крихкістю виробничого циклу в передовій технологічний галузі.

Аналізуючи тему, оглядачі, наприклад з Sydney Morning Herald, виходять з відомого факту: майже всі інші великі напівпровідникові компанії світу є "безфабричними", тобто вони розробляють чипи, але надсилають креслення зовнішньому виробнику, переважно TSMC. Серед них, зокрема, Nvidia, Apple, AMD та Qualcomm. Отже, шалений попит на продукцію ТSMC, яка й так експортує на сотні мільярдів доларів в рік, підштовхнув компанію до швидкого масштабування: вона відкриває заводи в Японії, Німеччині та США, які, втім, зможуть вийти на повну потужність не раніше 2028 р.

На проблему потенційної крихкості глобальної економіки високих технологій можна поглянути "з висоти": деякі з найважливіших її вузлів знаходяться у місцях, вразливих до стихійних лих чи геополітичних потрясінь, нагадує Vox.

Якщо завершити про Тайвань, то перед ним очевидна перспектива й "геополітичного землетрусу". Потенційне вторгнення материкового Китаю. Це загрожує не лише розривом ланцюжків поставок та збитками компаніям, що покладаються на острівне виробництво мікросхем: за оцінками Bloomberg, світовий ВВП в такому разі може впасти на 10%, а Китай за умови успіху отримає чи не найцінніший рукотворний ресурс у світі. Якщо ж тайванські заводи з виробництва мікросхем будуть зруйновані, то, за деякими оцінками, збитки світової економіки можуть зрівнятися з наслідками Великої депресії.

Але Тайвань не єдиний критично важливий вузол технологічного виробництва, що розташований у ризикованій частині світу.

Південна Корея є, можливо, другим за значенням виробником напівпровідників після Тайваню, з 60%-ю часткою ринку чипів пам'яті, що використовуються в ПК і смартфонах, і є домом для Samsung. Вона не тільки межує з ядерною Північною Кореєю, диктаторський режим якої не потребує представлень, а й перебуває під загрозою штормів і повеней.

Японія досі утримує близько 10% світового ринку напівпровідників. А там високі ризики стихійних лих — землетрусів, вивержень вулканів, цунамі і тайфунів. Плюс вона не зможе лишитися осторонь у разі війни в Кореї або на Тайвані.

Нарешті, США, які хоч і перенесли потужності за кордон (це намагається виправити адміністрація Джо Байдена) залишаються інтелектуальним центром світових технологій, а Кремнієва долина розташована на кількох великих лініях розломів, тож великий землетрус там — питання часу.

Немає сумніву, що глобальний ланцюг постачання технологічного виробництва лишатиметься крихким та вразливим до стихійних лих і геополітичних катаклізмів. І до таких ризиків треба готуватися, як Тайвань десятиріччями готувався до великих землетрусів.

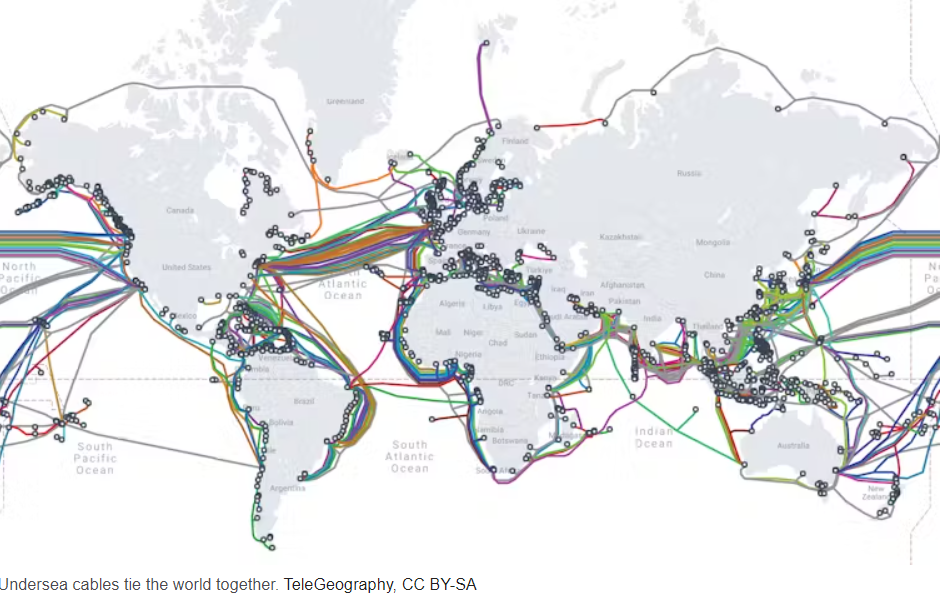

Глобальний "хребет" інтернету на мільярди доларів

Після атак хуситів, що пошкодили оптоволоконні кабелі в Червоному морі та спричинили перебої з інтернетом, увага світових медіа прикута до підводних магістралей передачі даних. Виходить, це слабке місце нашої цифрової епохи? Доцент з кібербезпеки і ком´ютерних наук у Квінніпіанському університеті Робін Шато нагадує, що так, "підводні кабелі — це невидимий хребет глобального інтернету". У блозі на The Conversation, який так і називається, він стверджує, що процес укладання цих кабелів може тривати "місяці або навіть роки", а тому загроза їх умисного пошкодження — особливо з боку національних держав — дуже серйозна. Навіть виведення з ладу частини з 485 підводних комунікаційних кабелів, які з´єднують всі заселені континенти, може призвести до глобальних проблем, бо під водою передаються 95% усіх даних у світі. На думку науковця, для забезпечення надійності мережі, крім посилення заходів безпеки власне у водах, потрібно більше покладатися на супутникових операторів. Водночас автор визнає, що "підводні кабелі, ймовірно, продовжуватимуть передавати переважну більшість світового інтернет-трафіку в осяжному майбутньому".

Після цих даних як не пролити світло й на сам ринку підводних кабелів? Тим більше, що він майже ніколи не потрапляє ЗМІ. Тим часом нещодавно вийшов звіт Submarine Cable System Global Market 2024, у якому обсяг ринку оцінюється у $18,8 млрд станом на 2023 р. та очікується його зростання до $20,5 млрд у 2024 р. і далі до до $33,3 млрд у 2028 р. з середньорічним темпом +13%.

Таким райдужним перспективам ринок завдячує зростаючому попиту на високошвидкісний зв´язок для таких потреб, як хмарні обчислення, потокове відео, онлайн-ігри, інтернет речей тощо. Водночас наведені числа стосуються всього ринку, який, крім підводних комунікаційних кабелів (для зв´язку) охоплює й силові кабелі (для передачі електроенергії). Тому зростаючі інвестиції в офшорні вітроенергетичні проекти також створюють попит на підводні системи.

Загалом цей ринок є висококонкурентним. Ключові гравці — компанії Nexans, NKT, General Cable, Furukawa Electric, Alcatel Lucent, TE Connectivity і NEC Corporation — пропонують підводні кабельні рішення для телекомунікаційної, нафтогазової та відновлюваної енергетики. А в географічному розрізі найбільшу частку ринку займає Азійсько-Тихоокеанський регіон.

До речі, зовнішні загрози, з яких ми починали розповідь, навіть стимулюють зростання ринку — підводні системи стають стійкішими та надійнішими.

"Клуб найбагатших" у різних країнах

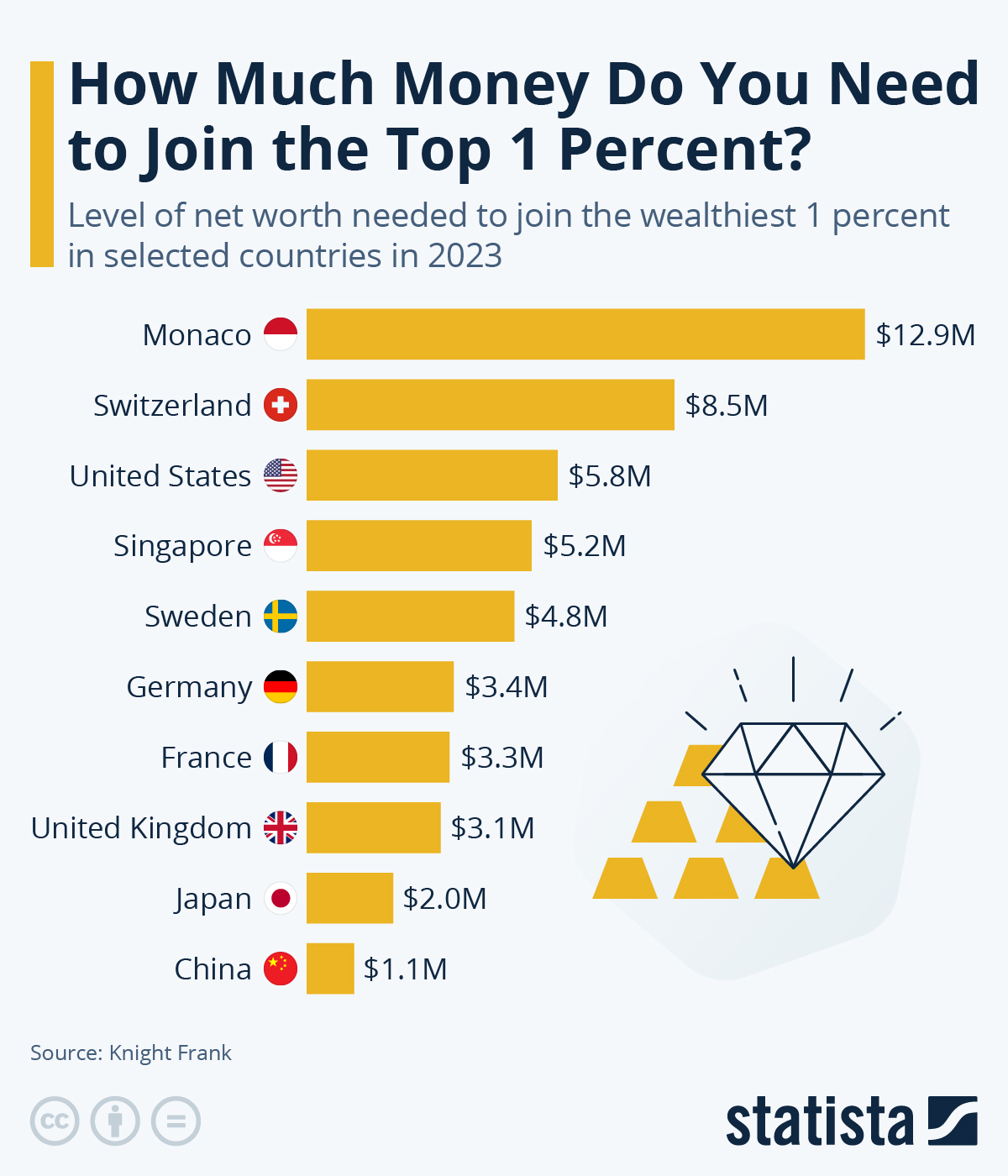

У фокус численних економічних дослідженнях та дискусій потрапляє так званий "один відсоток". Йдеться про когорту найбагатших людей. Але 1% — це ж відносна величина. Отже, у різних країнах йдеться про зовсім різних за масштабом багатіїв.

Консалтингова компанія компанії Knight Frank, на яку посилається Statista, нещодавно дослідила, яке чисте багатство потрібно мати людині, щоб вважатися частиною 1% найзаможніших людей у своїй країні. Результати дуже відрізняються:

Попри те, що Китай трансформував економіку в бік галузей, що генерують високу додану вартість, у ньому статусу мільйонера цілком достатньо, щоб потрапити у верхній 1% найбагатших людей.

Зовсім інша ситуація у відомих фінансових та офшорних центрах. Наприклад, у Швейцарії до 1% потрапляють лише ті, чиї статки стартують від $8,5 млн. А в крихітному Монако лише $12,9 млн достатньо, щоб приєднатися до "клубу 1%". Серед великих країн високий поріг для входу в цей "клуб" у США — $5,8 млн.

Утім, це зовсім не простий показник. І, наприклад, дуже низька планка для входу до "клубу найбагатших" не обов´язково означає егалітарний характер країни. Показовий приклад Індії: у 2020 р. тут зараховували до 1% найбільш заможних навіть тих громадян, чиї статки становили лише $60 тис. Утім, з населенням у 1,4 млрд навіть 1% населення Індії — це 14 млн осіб. А це може означати, що екстремальне багатство просто зосереджене в 0,1% найбагатших (інші дані про розподіл заробітку індійців непрямо підтверджують цю думку).

Роберт Шиллер радить запастися надійними паперами

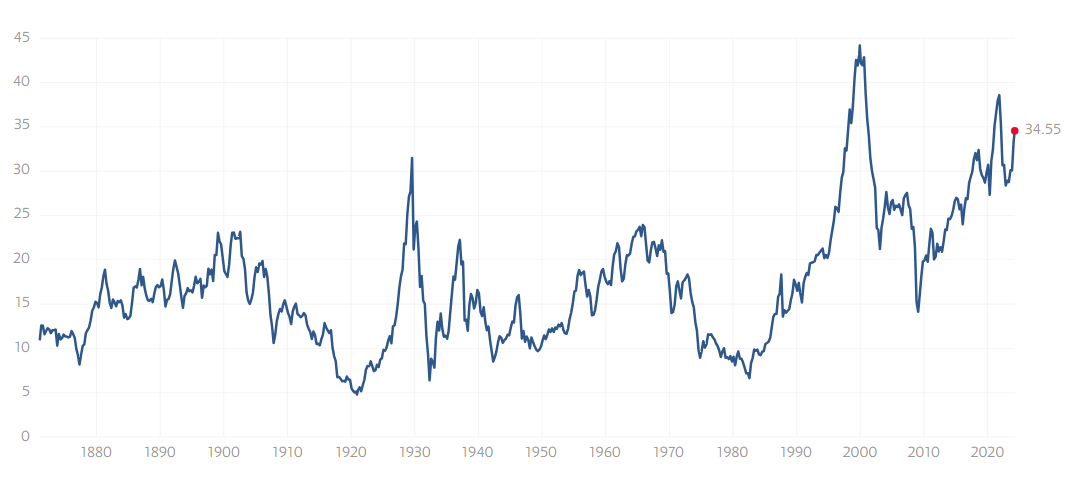

Цього року світові біржі стрімко зростають, особливо завдяки технологічним компаніям, що мають користь із розвитку Штучного інтелекту. Як і завжди в таких ситуаціях, поки численні інвестори сподівається на подальший підйом та вкладається в акції й фонди, з’являються скептики, які прогнозують швидкий обвал ринків. В арсеналі останніх вагомий аргумент: акції компаній зростають переважно швидшим темпом, ніж їхні прибутки. Так було, наприклад, і наприкінці 90-х, напередодні так званого краху доткомів. Чи розвернуться біржі навіть найближчим часом, жоден аналітик не скаже точно. Та якщо хто й знає більше за інших, так це Роберт Шиллер, професор економіки Єльського університету, нобелівський лауреат з економіки, який в середині "нульових" спрогнозував кризу на американському ринку нерухомості за рік до її початку.

У центрі наукових інтересів Шиллера саме дослідження поведінки інвесторів. Він аналізував дані американського ринку акцій за останні 150 років і зараз не знімає руку з пульсу бірж. Для оцінки ринків Шиллер багато років поспіль публікує власний коефіцієнт "ціна/прибуток з поправкою на циклічність" (англійською — CAPE або ж Shiller ratio), що означає відношення поточної капіталізації ринку акцій до середньорічного прибутку відповідних компаній за останні 10 років з поправкою на інфляцію — що вищий результат, то більша ймовірність фінансової бульбашки… Ось дані CAPE для американського ринку акцій (індекс S&P 500):

А ось і коментар самого Шиллера про сучасний стан справ на біржах: "Якщо брати до уваги щомісячні дані з поправкою на інфляцію, то, здається, S&P 500 зараз перебуває на рекордно високому рівні", — Шиллер каже "здається", бо ціни на акції змінюються миттєво, а от рівень споживчих цін розраховується з відставанням у часі. Коментарі нобелівського лауреата цього тижня опублікувала New York Times. Серед іншого, Шиллер вважає, що наразі американський фондовий ринок переоцінений в історичній перспективі, а його дохідність буде нижчою протягом наступного десятиліття порівняно з попереднім. Коли ж ціни на акції значно випереджають прибутки компаній, зрештою настане розплата. Економісту це нагадує той самий бум доткомів та навіть раллі 1920-х рр. — у кожному випадку інвестори надто захопилися новою технологією — інтернетом і радіо відповідно. Ну, а зараз драйвером позитивних настроїв став розвиток ШІ. Тому для довгострокових інвесторів (на десятиліття вперед) важливо диверсифікувати активи, наприклад через дешеві індексні фонди.

Професор Шиллер каже, що не існує надійного способу прогнозування падінь ринку або довгострокових прибутків, але розумно бути обережним з грошима, тому краще передбачити в портфелях місце для високоякісних корпоративних та державних облігацій, які, найімовірніше, збережуть вартість у найгірші часи.

Молодь не проходить фінансовий лікбез (досвід Швеції)

У Швеції вчені попросили 2050 молодих людей зі у віці 18-29 років відповісти на питання про їхнє психічне здоров'я, фінансове становище та основні фінансові терміни. З´ясувалося, що лише один з п'яти респондентів має коректні відповіді на всі три ключові питання: про інфляцію, процентні ставки і диверсифікацію ризиків.

"Попри те, що питання були дуже простими, лише 20% відповіли на них правильно. Понад 20% відповіли на всі запитання неправильно. Лише третина правильно відповіла на питання про інфляцію", — підсумовує Генрік Левінссон, старший викладач психології в Лундському університеті (входить до ТОП-100 університетів світу).

З огляду на статистичні дані, дослідники констатують, що серед шведів рівень знань у цій сфері завжди був досить низьким, але наголошують, що саме сьогодні це викликає найбільше занепокоєння, враховуючи, як легко стало взяти кредити. Висновок, що вкрай важливо почати більше говорити про "фінансове здоров'я" та навчати фінансовій грамотності, щоб зменшити ризик надмірної заборгованості на ранньому етапі життя та запобігти розвитку психічних захворювань, які тісно пов'язані з накопиченням боргів. А ключову роль у цьому мають відіграти школи, вважають у Лундському університеті.

Ця тема, ймовірно, не менш актуальна для України. Як відомо, до нашої шкільної програми з 2025/2026 рр. планують включити обов´язковий предмет "Підприємництво та фінансова грамотність" для учнів 8-9 класів. І НБУ торік провів власні опитування молоді (школярів і студентів) з фінансової грамотності. Утім, питання були надто сфокусовані на аспекті заощаджень, а власне розуміння підлітками економічних термінів, таких як інфляція, можна оцінити лише непрямим чином. Так, виявляється, респонденти дуже цікавляться, як захистити заощадження від інфляції (54% студентів та 43% учнів), проте зберігають кошти переважно в готівці. З цього можна робити певні висновки про низький рівень фінансової грамотності. Але щоб глибше зануритися в проблему, нашим дослідникам варто перейняти досвід шведських науковців.