Валютні перегони. Чому гривня "здалася" долару у 2020 р., і яким буде курс-2021

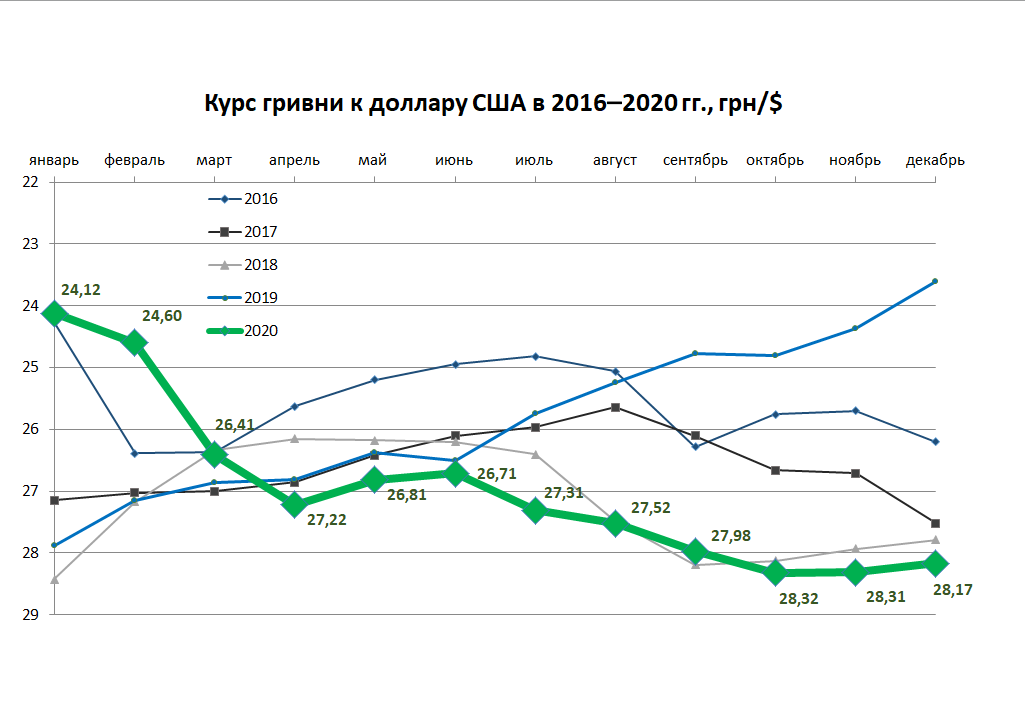

Протягом кризового 2020 р. українська валюта, що стартувала з 23,69 грн/$, знецінилася майже на 21%. Правда, у грудні тренд несподівано збився. Чому так сильно змінювався курс, і що буде з гривнею у новому році?

На курс валют впливають безліч чинників різної сили, тому ми не будемо просто перераховувати їх усі, а сконцентруємося на найважливіших, які найбільше проявилися в 2020 р. і залишаться актуальними у 2021-му.

Що впливає на курс гривні

На перший погляд, все просто: попит і пропозиція на долар, євро або іншу валюту визначають її ціну, виражену в гривні. Але складність якраз у тому, що це співвідношення на валютному ринку весь час, а іноді і блискавично змінюється. І залежить від дуже різних факторів. Скажімо, страшенний песимізм щодо української економіки під час першого локдауну (привіт Dragon Capital з прогнозом курсу 30-35 грн/$) обвалив гривню майже до річного мінімуму у квітні (див. графік 3). Але очікування на те й очікування, що дуже мінливі — і незабаром стався значний відкат долара. З іншого боку, цей песимізм, звісно, мав певні підстави — тому ми більше не побачили на табличках обмінників курси 24 або 25 грн/$.

А що ж лежить в основі курсових коливань? Це передусім баланс імпорту/експорту (що визначає потребу у валюті) і рух фінансового капіталу — тут виділимо канал облігацій внутрішньої держпозики (ОВДП), які, зокрема, люблять купувати іноземці за тверду валюту. Не забуваємо і про валютні перекази і "перевози" заробітчан ($9,6 млрд в еквіваленті за перші 10 місяців 2020-го). Сюди ж зараховуємо мільярдні зовнішні борги, що підлягають виплаті, з одного боку, і кредити міжнародних організацій — з іншого.

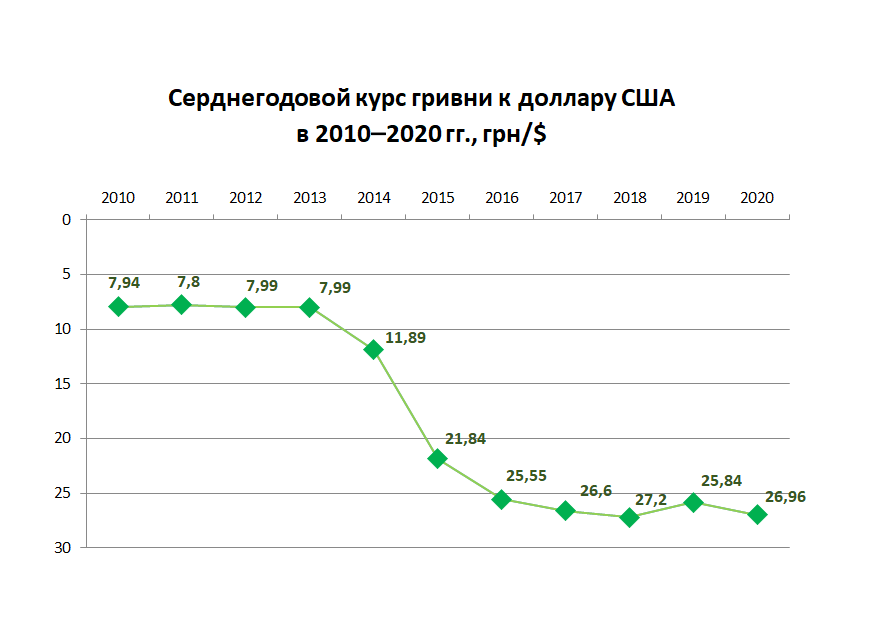

Через те що українська економіка значною мірою сировинна, наш експорт (і валютна виручка від нього) змінюється залежно від конʼюнктури світового попиту на агро- і металопродукцію, руду. До речі, зараз вони дорожчають, що підтримує гривню і підтримає в найближчому майбутньому. Все тому, що сировинна орієнтація експорту нерозривно повʼязана з фактором сезонності, якого особливо зазнає діяльність аграріїв: восени-взимку вони продають урожай, а з лютого починають міняти валюту під посівну (на закупівлю палива, насіння, техніки, оплату праці та рентні платежі), що грає на руку гривні. До сезонного фактору зараховуємо й осінню закупівлю енергоносіїв за кордоном, що вже, навпаки, тисне на курс нацвалюти. Тому в першому півріччі гривня зазвичай коштує дорожче, ніж у другому (про аномалії 2019 р. — нижче).

Що стосується короткострокових коливань курсу, то на нього може істотно впливати й баланс купівлі-продажу валюти населенням. Вважається, що він часто узгоджується з очікуваннями на ринку, про які згадувалося вище, і "фактором свят", коли потрібно закупитися подарунками, розкривши валютну кубушку. Однак останній майже ніколи не є визначальним для курсу (доказ — цифри на табло обмінників не сильно змінювалися за тиждень перед Новим роком).

І ще дві причини короткострокових коливань на валютному ринку: квартальні відрахування податків компаніями, багатьом з яких доводиться для цього міняти валюту (на руку гривні) і, навпаки, державне відшкодування ПДВ експортерам у гривні (на руку долару і євро). Причому, якщо говорити про кінець року, то держструктури зазвичай починають активніше витрачати все, що не встигли за рік, — це також додаткова пропозиція гривні на ринку.

Звичайно, це не вичерпний перелік факторів, але ми його згортаємо, щоб далі сфокусуватися на основному.

Ключові фактори

Підходимо до головного питання — що з перерахованого найбільше впливає на курс гривні і буде визначати ціну нацвалюти у 2021 р. Це, звичайно, баланс експорту/імпорту — тут памʼятаємо про глобальну конʼюнктуру і сезонність. А також рух валютного капіталу. Останній сильно залежить, наприклад, від процентних ставок на розвинених ринках — якщо вони нижчі, то інвестори охочіше поглядають убік України. Природно, що ці чинники завжди будуть у причинно-наслідкового звʼязку з очікуваннями на ринку — надії і страхи правлять і діловим світом.

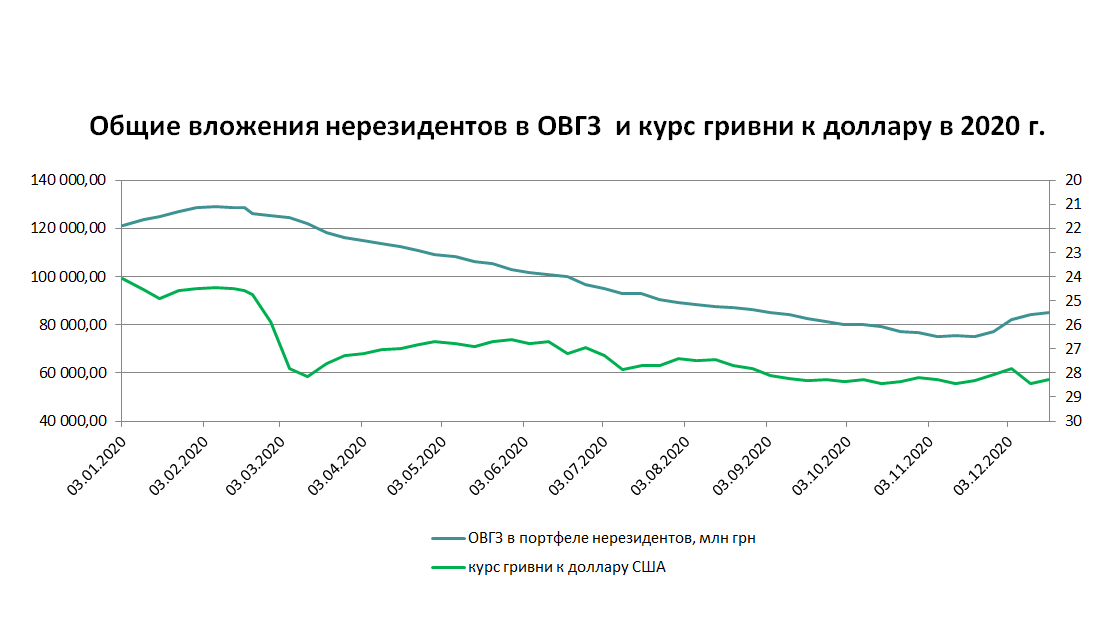

На графіку вище показані в динаміці курс гривні до долара США та загальний обсяг ОВДП у портфелі нерезидентів. Загалом чим більше інвестори виводили грошей з цінних паперів української держави, отримували гривні, обмінювали їх на долари, тим більше слабшала наша валюта. Правда, був різкий "песимістичний" провал гривні наприкінці квітня до 28,18 грн/$ (про що ми згадували вище). Нарешті ще один переломний момент стався в останній місяць: якщо 2 грудня гривня впала майже на "дно" року — на позначку 28,56 (слабшою вона була тільки на початку листопада — 28,6 грн/$), то вже до середини місяця зміцнилася до 27,74 грн/$. Що сталося? Як бачимо, нерезиденти знову зацікавилися українськими ОВДП.

Тут, звичайно, слід додати, що Мінфін у грудні показав феноменальну продуктивність у залученні грошей під цінні папери держави (не тільки нерезидентів) — понад 100 млрд грн. А на початку грудня ЄС виділив Україні ще й довгострокову позику на 600 млн євро. Все це сприяло зміцненню гривні і довірі до української монетарної влади.

Однак протягом майже всього року нацвалюта дешевшала наполегливо, хоча і плавно. Що ж тоді втримало гривню від ще більш стрімкого знецінення? Звичайно, літні транші від МВФ і Євросоюзу. Але, ймовірно, це не головне.

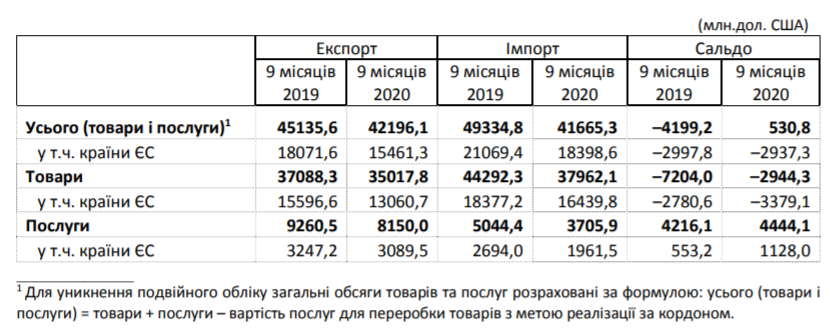

Подивимося, що сталося з експортом і імпортом — по обох каналах падали обсяги (див. табл.) внаслідок коронакризи. Але що примітно: імпорт скоротився значно більше — це природний наслідок падіння доходів і споживчих настроїв в країні. Немає лиха без добра: вихід зовнішньої торгівлі в плюс (за підсумками девʼяти місяців) значно послабив потребу у валюті, а отже, й тиск на гривню.

Політичний курс

Нарешті, ще раз повернімося до фактору очікувань або настроїв на ринку, який так би мовити обволікає ринок, вбирає у себе всю наявну інформацію, яка може вплинути на курс. Зокрема, і політичні ризики. Так, улітку відбулася знакова подія — зміна майже всього керівництва Національного банку України, яке на чолі з Яковом Смолієм публічно відстоювало так звану незалежність цієї інституції (читай: свободу від впливу виконавчої влади), хоча насправді разом з Мінфіном проводило узгоджену політику із залучення грошей іноземців під ОВДП (за 2019 р. їхній портфель розпух майже з нуля до $4 млрд у еквіваленті — ось чому курс гривні так аномально злітає в другому півріччі-2019, як видно на графіку 2) і прагнуло виконувати вимоги МВФ. Лишаючи посаду, Смолій заявив, що на нього чинили тиск, а провладні політики в той час неодноразово закликали "включити друкарський верстат", тобто випустити в обіг більше гривень (на розвиток економіки і покриття дефіциту бюджету). Тоді на ризиках різкої зміни політики НБУ деякі експерти допустили падіння гривні мало не до 40 грн/$. Але ні, нічого такого не сталося (точніше, гривня "друкується" під рефінансування банків, перепадає і бюджету, але це інша історія), новий голова НБУ Кирило Шевченко також погодився з вимогами МВФ, а курс очікувано і плавно знижувався майже до кінця року.

Яким буде курс гривні у 2021 р.

Відповідати на сакраментальне питання — скільки коштуватиме гривня — звичне (і невдячне) заняття фінансових оглядачів. Оскільки факторів багато — як економічних, так і політичних — передбачити розвиток подій на валютному ринку надзвичайно складно. Однак можна припустити, що Мінфін продовжить курс на запозичення — і у нього це буде виходити, адже Україна знову стає цікавою, оскільки у світі "надруковано" багато валюти і впали відсоткові ставки. Значить один з факторів на руку гривні може спрацювати. Також очікуються високі ціни на основні експортні товари — спрацює і другий фактор на користь української валюти. У звʼязку з цим деякі аналітики допускають навіть курс 26 грн/$. Не забуваємо і про майбутній сезон посівної, під яку аграрії традиційно міняють валюту. Водночас у першому кварталі ми маємо віддати близько $4,7 млрд за зовнішнім боргом, а далі українська економіка, за всіма прогнозами, почне виходити з кризи, посилиться попит на закордонні товари, а закупки валюти імпортерами вдарять по гривні. З огляду на основні фактори, ми вважаємо цілком можливим зміцнення національної грошової одиниці навесні до 27 грн/$, а восени ймовірне падіння курсу. Ніхто не відміняв сировинний сезонний цикл, там знову більше виплат за зовнішнім боргом, не можна виключати і нового виходу нерезидентів з українських ОВДП. Багато що, звісно, буде залежати від НБУ, який може або "знімати" валюту з ринку або, навпаки, продавати долари зі своїх резервів (там зараз близько $26 млрд в еквіваленті). Утім, керівництво регулятора традиційно запевняє, що не ламає, а лише згладжує ринковий тренд, хоч яким би він був (але не варто приймати такі заяви за чисту монету).

Розподіляти — добре, фіфті-фіфті — погано

Від традиційної поради фінансових аналітиків диверсифікувати кошти мало користі, якщо без уточнень. По-перше, ми не сумніваємося, що читачі ділових медіа й так про це знають. А по-друге, як ділити, якщо вже диверсифікуємо? Припустимо, розглядаємо лише грошові активи. 50 на 50 — майже завжди погана ідея, бо заснована не на розумних розрахунках, а на інтуїтивному бажанні в сумнівних ситуаціях ділити порівну (а може, й валютну частину "портфеля" розкласти 50 на 50 на долари і євро і т. д.). Тому — ближче до практики. По-перше, не варто штурмувати обмінники, якщо взимку курс нацвалюти різко впаде без видимої суперпричини (такої, як оголошення війни або суверенного дефолту) — памʼятаємо про фундаментальні фактори, які зараз у цілому грають на гривню (якраз у цей час, але в минулому році був сильний стрибок долара, але ми не радили зливати нацвалюту — відразу після нового року, всі вже могли міняти гроші за нормальним на той момент курсом). І по-друге, виходячи з нинішньої ситуації, якщо великі покупки плануються навесні або на початку літа, то краще залишити більшість коштів у гривні — в такому випадку вища ймовірність (але не гарантія) не прогадати. Якщо ж — восени, то варто задуматися про диверсифікацію на користь валюти. Наостанок відзначимо, що на міжнародному ринку євро зараз зміцнюється до долара і, швидше за все, ця тенденція збережеться — тож заощадження в євро виглядають хорошою альтернативою "баксу".