Гильотина учетной ставки. Почему Нацбанк боится экономического роста

Финансовый антирычаг

Когда мы говорим о модели кредитования на фоне достаточно высокой учетной ставки регулятора, под словом "достаточно" мы подразумеваем прежде всего состояние кредитной трансмиссии, при которой базовые ставки высоки настолько, что отрезают от процесса кредитования большую часть украинского бизнеса, особенно в среднем и малом сегментах.

Немного теории и практики. Финансовый (кредитный) рычаг показывает, насколько заемные средства влияют на повышение эффективности производства. Ведь цель любого кредитования — это развитие, расширение, а уж никак не банальное зарабатывание банками процентной маржи. Первый результат достигается лишь в том случае, когда рентабельность производства выше, чем процент по кредиту. Например, рентабельность производства обуви составляет 12%. Если предприятие-производитель возьмет кредит на строительство нового цеха под 10% годовых на один год, оно сможет не только отдать кредит с процентами, но и дополнительно заработать 2%. В Украине данная модель функционирования кредитного плеча невозможна, ведь при учетной ставке на уровне 18% найти компании, которые могут показать рентабельность свыше 25% (базовая ставка плюс маржа коммерческого банка), достаточно сложно. Значит, брать кредит при таком формате мультипликации банковского процента — это сознательно обрекать свой бизнес на вымывание оборотных средств и закономерный финал в виде банкротства. Такие кредиты берут либо от безнадеги и в надежде на коммерческое авось, либо при необходимости перекредитоваться, либо на очень короткий срок, когда "мясо" в виде процентов не успевает нарасти. Лишь в формате овердрафта такие ставки по кредитам являются подъемными. Хотя некоторые апологеты жесткой политики НБУ могут предложить калькуляцию, где торговое предприятие на обороте может достаточно быстро отбить даже такие ставки по кредитам. Кроме того, сырьевые компании, особенно в сфере сельского хозяйства, показывают рентабельность производства на уровне 50–60% и тоже вполне способны погашать кредиты под свыше 25%. Например, за счет одного лишь возмещения НДС из госбюджета. Не нужно быть оракулом, чтобы предсказать, что при таком кредитном пасьянсе развиваться будут лишь сырьевые отрасли, заточенные на возмещение НДС и позволяющие своим собственникам отбивать сезонные кредиты сроком на шесть–девять месяцев даже под 30% годовых, что в случае с полугодовым кредитом означает потерю лишь 15% рентабельности производства.

В подобной монетарной парадигме даже простая переработка сырья, не говоря уже о высокотехнологичных производствах, которые предполагают двух-трехлетние циклы окупаемости, развиваться не сможет. Китай никогда бы не стал современным Китаем, если бы во главу угла в его экономической модели была бы поставлена инфляция или курс национальной валюты. Если для поддержки экспорта Поднебесной нужен был искусственно заниженный курс юаня, то никакие уговоры западных консультантов и даже прямые угрозы со стороны США не могли заставить ее укрепить национальную валюту. То же самое касается инфляции, которая в Китае в некоторые периоды после нулевых составляла 5–6%, что по меркам экономики подобной структуры достаточно много. Таким образом, успех развивающихся стран заключается в том, что любые монетарные инструменты должны служить экономическому росту, а не наоборот.

В нынешней своей монетарной модели Украина будет оставаться сырьевой страной, в которой место для развития останется еще лишь для торговли и, возможно, логистики (сырье ведь необходимо вывозить из страны, а для этого нужно инвестировать в порты, железные дороги и т. д.). Все остальные отрасли обречены развиваться за счет собственных оборотных средств, и любые попытки получить кредитную поддержку будут равнозначны финансовой эвтаназии.

Спекулятивное лобби

Хотя на данный момент монетарная модель, применяемая НБУ, работает даже не на сырьевые отрасли, а на банальный заработок спекулятивного финансового лобби, назвать которое инвестиционным язык не поворачивается. Речь идет о группе, состоящей из казначейств двух-трех десятков крупнейших банков, инвестиционных компаний и группы нерезидентов, которые на самом деле такие же иностранцы, как рыбачка Соня. Именно эта группа кровно заинтересована в сохранении высоких базовых ставок НБУ, которые позволяют обеспечивать спекулятивную доходность на рынке ОВГЗ (18–20%) и депозитных сертификатов регулятора (16%).

В 2018-м Минфин привлек с помощью размещения ОВГЗ более 65 млрд грн. При этом большая часть пиков привлечения государством внутренних займов пришлась на январь–март, когда нужно было купировать девальвационную волну. В декабре 2018-го был зафиксирован очередной пик, который будет с лихвой перебит показателями января–февраля.

Отметим, что более 60 млрд грн, или 92%, составили размещения ОВГЗ со сроком обращения до одного года, что превращает систему государственного внутреннего долга в неустойчивую пирамиду, которая рано или поздно схлопнется с соответствующими инфляционными и девальвационными последствиями для гривни и всей страны. При этом ОВГЗ со сроком обращения от одного до трех лет в структуре прошлогодних выпусков составляют всего 5%, а от трех до пяти лет и того меньше — 3%. Облигации с периодом обращения более пяти лет в 2018-м вообще не выпускались.

Все это привело лишь к существенной концентрации спекулятивного капитала на внутреннем рынке государственных ценных бумаг и оттоку ресурсов банков в сегмент операций с казначейскими финансовыми инструментами.

На заседании комитета по монетарной политике в Нацбанке отметили в качестве позитивного тот факт, что инвестиции у нас идут на рынок ОВГЗ, а не в частный сектор. По мнению НБУ, инвестиции в гривневые долговые инструменты приводят к тому, что валютные риски "перекладываются на нерезидентов". Простыми словами, если летом во время репатриации инвестиций нерезиденты обвалят курс гривни, то они сами будут в этом виноваты и потеряют часть валютной доходности. То, что при этом пострадает вся экономика и миллионы украинцев, Нацбанк, похоже, особо не волнует. Главное — нерезиденты "ответят". При этом в стенах регулятора искренне убеждены, что инвестиции в частный сектор опасны для экономики, так как могут привести к "перегреву потребительского рынка". Эта "философия" регулятора настолько чудовищна в своей прямолинейности, что похожа на правду. По сути, Нацбанк изо всех сил жмет на монетарный тормоз, пока экономика пытается расти не благодаря, а вопреки, а когда и обычный тормоз не помогает — не стесняется срывать "ручник". Главное, чтобы потребительский рынок "не перегрелся" за счет инвестиций и кредитов, простыми словами, украинцы должны богатеть "медленно". Поэтому — "все в сад", то есть на рынок государственных ценных бумаг.

В целом среди рисков, которые сдерживают ослабление монетарной политики, аналитики НБУ отмечают непредсказуемость политического цикла в 2019-м и возможное охлаждение на мировых сырьевых рынках, а также рост реальных зарплат и пенсий, хотя положительная динамика по доходам в этом году и замедлится.

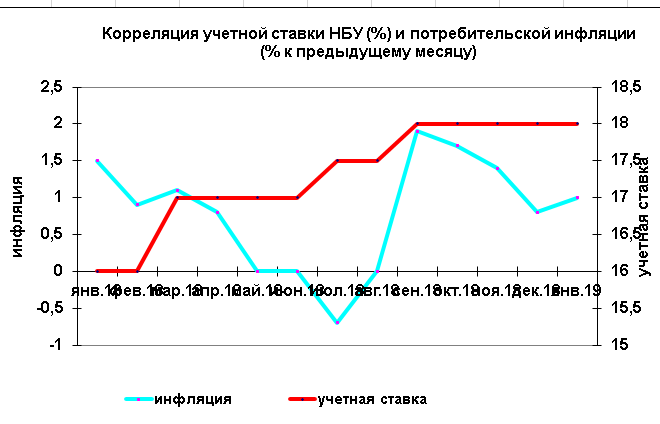

Если проанализировать корреляцию между инфляцией (к предыдущему месяцу) и учетной ставкой НБУ, можно увидеть, что шок высоких ставок уже привел к антиинфляционному эффекту летом–осенью прошлого года, когда темпы инфляции существенно замедлились. В октябре 2018-го произошел "ценовой отскок", когда сезонный осенний рост цен не сумел пробить потолок базовой ставки. Начиная с декабря у НБУ были все возможности для снижения учетной ставки на 0,5% с повторением такого же уровня сокращения и в январе текущего года. То есть учетная ставка сейчас должна была быть на уровне 17%.

Нынешние темы инфляции говорят о том, что ее годовые показатели могут остаться в коридоре 6–8%. Возможно, снижение учетной ставки и не позволит выйти регулятору на инфляцию в 5% в 2020-м, но это как раз тот случай, когда ценовую тактику можно принести в жертву стратегии экономического роста, который в свете указанных выше рисков может замедлиться с 3,5 до 2–2,5%.

Как не укусить себя за монетарный хвост

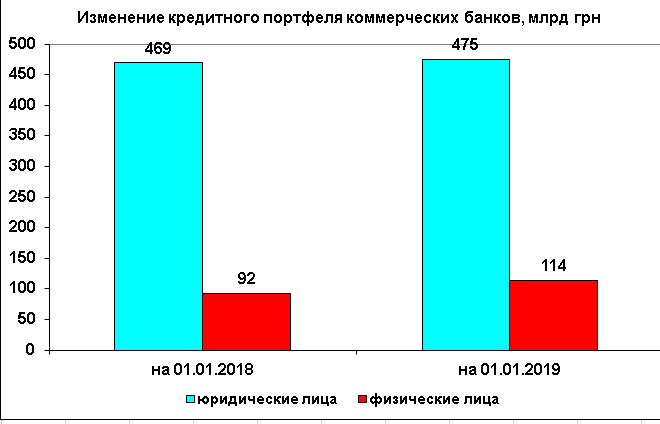

За 2018 г. кредиты, выданные юридическим лицам, в кредитно-инвестиционном портфеле коммерческих банков практически не изменились: 469 млрд грн на начало года и 475 млрд грн — на конец (рост на 1,3%). В то же время кредитный портфель физических лиц вырос на 22 млрд грн, до 114 млрд грн, или на 24%. Почти $800 млн в эквиваленте с помощью кредитования населения плавно конвертировались в отрицательное сальдо торгового баланса (кредитовалась покупка преимущественно импортных товаров), который вырос в прошлом году до $13 млрд. Основная причина — население, которое так и не научилось планировать свой бюджет и может брать айфоны и стиральные машины в кредит под 35–50% годовых.

В монетарной политике действует так называемое "правило Тейлора", применяемое и в ФРС США, которое увязывает в единую монетарную трансмиссию базовые процентные ставки, динамику ВВП и темпы инфляции. Этот метод можно охарактеризовать с помощью названия фундаментального труда Джона Тейлора "Дискреционная политика против политики правил на практике". В данной монетарной парадигме обеспечивается стабильность цен и максимальная занятость населения на фоне целевого роста ВВП. Ключ к успеху в этой модели — систематическое снижение неопределенности и повышение доверия экономических агентов к будущим действиям центрального банка.

На данный момент политика НБУ не привела к появлению устойчивого инфляционного и курсового доверия к его действиям со стороны населения и бизнеса. Зато ее результатом может стать торможение экономической активности и сокращение темпов развития экономики, включая и усиление трудовой бедности украинцев, что будет способствовать дальнейшей трудовой миграции из страны. По сути, НБУ сам себя укусил за монетарный хвост. Создав закрытую модель, стабильность которой поддерживается высокими ставками и спекулятивными операциями с казначейскими инструментами. Сознательно или нет, он попал в классическую монетарную ловушку. А вместе с ним и вся экономическая система нашей страны.