Токсичная мачеха. Как в Украине украинским банкам создали "гетто"

Очистка прошла, а риски не только остались, но и существенно увеличились. Похоже, банковский организм чистили не от вредных токсинов в виде коррупции, проблемных кредитов и отмывочных площадок, а от самих банков.

Благодаря аналитике НБУ, отчету о "Финансовой стабильности" можно получить портрет банковской системы в стадии "зрелости" или, иначе говоря, после очистки.

Как оказалось, существенно увеличилась концентрация банковской системы, которая полностью утратила рыночные механизмы саморегулирования и даже малейшие проявления здоровой конкуренции. Нельзя сказать, что до 2014 г. она была рыночной и конкурентной, но хотя бы для приличия подавала некоторые признаки оной.

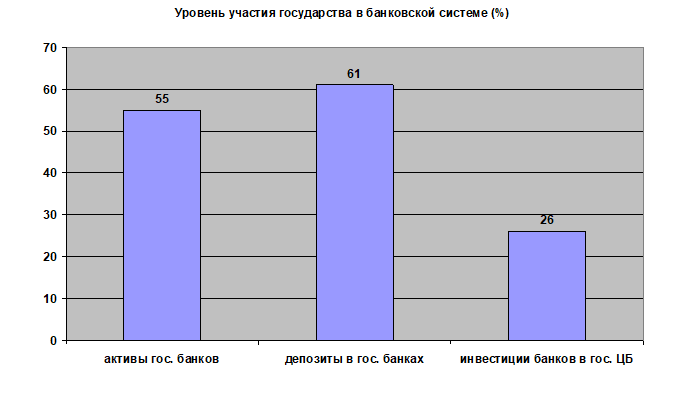

По состоянию на июль доля государственных банков в результате национализации Приватбанка увеличилась до 55% по размеру активов и до 61% - по уровню депозитов. Как говорится: Welcome to USSR . С таким уровнем государственного присутствия впору обмениваться опытом банковского регулирования с КНДР или Кубой, а не внедрять стандарты "Базеля". По сути, политика регулятора в последнее время заключалась либо в выписке "вольных" для одних банков, либо в жесткой порке других. Выбор достаточно простой, и зависел он не от объективных факторов, а от настроения "барыни".

В результате государство выплатило часть задолженности ликвидируемых банков перед физическими лицами (порядка 70 млрд грн), потеряло в них же до 100 млрд грн в виде рефинансирования, счетов государственных предприятий и местных бюджетов либо взяла все долги на себя, как в случае с Приватбанком.

Что касается концентрации, то 20 наибольших банков на данный момент сконцентрировали порядка 90,6 % активов. А если оценить такой индекс, как CR5, показывающий концентрацию активов пяти крупнейших банков, то в 2016 г. он вырос до 54%, а уровень концентрации пятерки по депозитам населения и вовсе достиг 62%.

Кстати, до кризиса 2008-го этот показатель в Украине составлял не более, чем 30%. В ЕС этот индекс значительно ниже: в Германии - менее 40%, в Польше - чуть выше 40%. Однако есть в Европе страна, где он выше, чем у нас, - Греция. Это, кстати, хороший ответ тем экспертам, которые ратуют за небольшое количество банков и приводят в пример Польшу. Да, польский рынок капитала практически поглощен крупными европейскими банками. Но, во-первых, у них активно развивается специализация операций. А во-вторых, рыночные доли распределены между основными игроками и это не два-три банка, а группы банков из ключевых европейских стран и США: банки из Италии (12% активов), Германии (10%), Голландии (9%), США (7%) и Франции (6%). Благодаря рыночной модели банковской системы Польши в этой стране обеспечивается конкурентоспособность и стабильность рынка капитала даже во время кризиса 2008 г.

В Украине государственные банки занимают лидирующее положение как в сфере активных операций (прежде всего кредитование), так и на рынке фондирования за счет депозитов клиентов. Их доли там составляют 55 и 61% соответственно. Кроме того, в условиях высокой концентрации макроэкономических рисков и анемии реального сектора экономики государственные финансовые инструменты, такие как облигации внутреннего государственного займа и депозитные сертификаты НБУ, становятся единственно надежным направлением размещения временно свободных ресурсов банков (26% активов банков всех групп). Хотя и эти инструменты можно назвать лишь условно надежными. Вместо кредитования реального сектора экономики банки вкладывают ресурсы в ОВГЗ и депозитные сертификаты НБУ. И чуток в потребительское, и карточное кредитование населения. В корпоративном сегменте единичные кредиты выдаются в секторах сельского хозяйства, пищевой промышленности и сырьевой логистики.

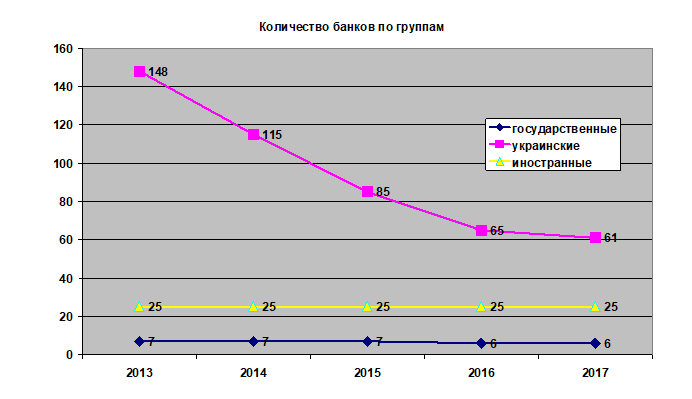

Интересное наблюдение можно сделать при анализе динамики численности банков по группам: если количество государственных банков и банков с иностранным капиталом за последние годы практически не изменилось, то состав банков с украинским капиталом поредел на 87 учреждений. То есть если это и было очистка, то скорее очищение украинской банковской системы от украинских же банков. Перефразируя классика: "своим тут не место"...

За период 2013-2017 гг. из банков было уволено по тем или иным причинам почти 110 тыс. человек, численность штатных работников сократилась с 246 тыс. до 136 тыс., а значит, примерно вполовину сократились отчисления ЕСВ и подоходного налога на фонд заработной платы. Кроме того, сокращение банковских штатов отразилось и на увеличении государственных социальных выплат.

Высокий уровень государственного участия не привел банковскую систему к надежности, а скорее наоборот общий негативный фон заметно усилился, но теперь больные места усиленно умащиваются "компрессами" в виде дотаций из государственного бюджета, исчисляемых уже не десятками, а сотнями миллиардов гривень. Сумма пугающая, но, к сожалению, не окончательная, тем более что в НБУ озвучили предварительную смету очистки банковской системы за последние годы - 38% ВВП страны.

Ключевая проблема нашей банковской системы - это не вечный спор о том, какой размер минимального регулятивного капитала должен быть, преимущественно у банков с украинским капиталом: 500 млн грн или по бедности хватит пока и двухсот.

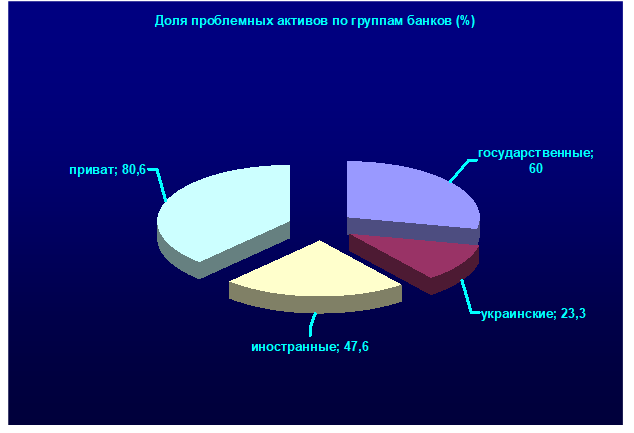

Ключевая проблема - это уровень проблемных или, как их называют на Западе, токсичных активов, которыми оставшиеся банки нашпигованы как осеннее яблоко червяками.

Самый высокий уровень "токсикоза" зафиксирован в государственных банках - 60% (без Приватбанка). В Приватбанке - все 80%. В иностранных банках тоже немало шлака накопилось - почти половина активов. Зато в банках с украинским капиталом менее других - всего 23%. Кстати, именно их больше всего и чистили в последнее время, что весьма "логично".

С точки зрения инструментария очистки и соответствующей инфраструктуры у нас за последние три года не создано практически ничего. Нет специализированного санационного банка, нет законодательно определенных механизмов привлечения к очистке венчурных фондов, нет финансовых инструментов привлечения рисковых инвестиций в процесс выкупа проблемных активов с балансов банков, нет выпусков специальных облигаций под санацию. Зато слышно беспрерывное шуршание банкнот под столом в процессе ликвидации банков...

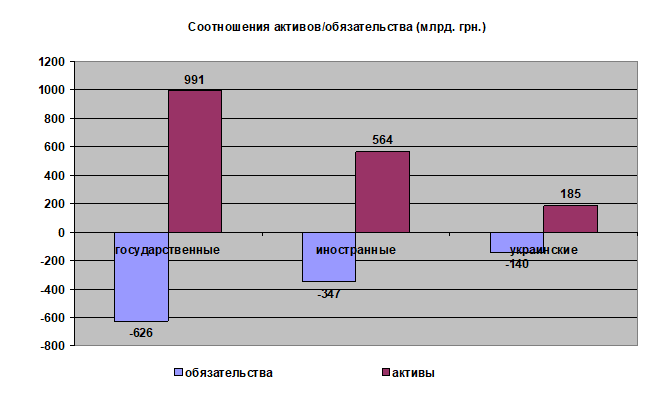

Если обратить внимание на уровень общих активов/обязательств банков по группам, то становится понятно, условно говоря, кто сегодня в доме хозяин. Украинские банки с частным капиталом сократились до уровня мини-золушки: "мачеха"-регулятор выпестовала государственные банки, в которых отныне сконцентрировано почти триллион гривень активов и 626 млрд грн обязательств и учтиво обошла стороной банки с иностранным капиталом, включая и российские - у "иностранцев" полтриллиона активов и 347 млрд грн обязательств.

То есть у государственных банков уже много общесистемных ресурсов, а у иностранных - еще много.

Зато украинские банки превратились в некий закрытый клуб или маргинальную группу: если вычесть из их числа несколько банков, принадлежащих двум крупным ФПГ, то получим менее 100 млрд грн обязательств.

Если завтра весь сегмент местных банков исчезнет, никто и не заметит...

Весьма показательна ситуация и с погашением банками внешней задолженности. Это делали преимущественно банки с иностранным капиталом. С 2013 г. внешний долг банков сократился с $22,6 млрд до $9 млрд, то есть на $13,6 млрд за три года! И это в условиях трехкратной девальвации гривни и дефицита платежного баланса страны. Более чем вероятно, что именно здесь и находится ключ к пониманию скрытых причин реструктуризации внешней задолженности Украины, проведенной несколько лет назад: именно внешние кредиторы и банковское лобби не были заинтересованы в техническом дефолте страны и прекращении погашения внешних долгов. Более $10 млрд, полученных от МВФ, благополучно перекочевали в банки, а затем были направлены в качестве погашения задолженности перед иностранными материнскими структурами, ведь в условиях дефицита валюты на межбанковском рынке единственным продавцом валюты в 2014-2015 гг. зачастую был именно НБУ, чьи валютные резервы, сократившись до минимума, пополнялись в основном за счет кредитов Международного валютного фонда.

В случае технического дефолта и моратория на вывод капитала в 2014-2015 гг., более $13 млрд не были бы выведены и девальвация гривни была бы не столь глубока и болезненна для экономики.

На сегодняшний день для полноценного функционирования банковской системы необходимо решить несколько ключевых задач. Снизить уровень участия государства в банках хотя бы до докризисного уровня. Создать прослойку небольших местных, земельных и кооперативных банков для обслуживания фермеров, органов местного самоуправления и отраслей, где концентрируется малый и средний бизнес: легкая промышленность, мебельная, деревообработка, пищевая и т. д. Снизить уровень концентрации системы до среднеевропейского уровня. Создать условия для возрождения рыночной конкуренции и снижения процентных ставок по кредитам хотя бы до уровня инфляции. Запустить механизмы очистки банков от проблемных активов. И самое главное - восстановить взаимосвязь: банки - реальная экономика.