Сделки гигантов. Кто захватит рынок онлайн-торговли в Украине (ИНФОГРАФИКА)

Выясним, зачем крупные игроки объединяются, не угрожает ли это конкуренции и чего ожидать от рынка.

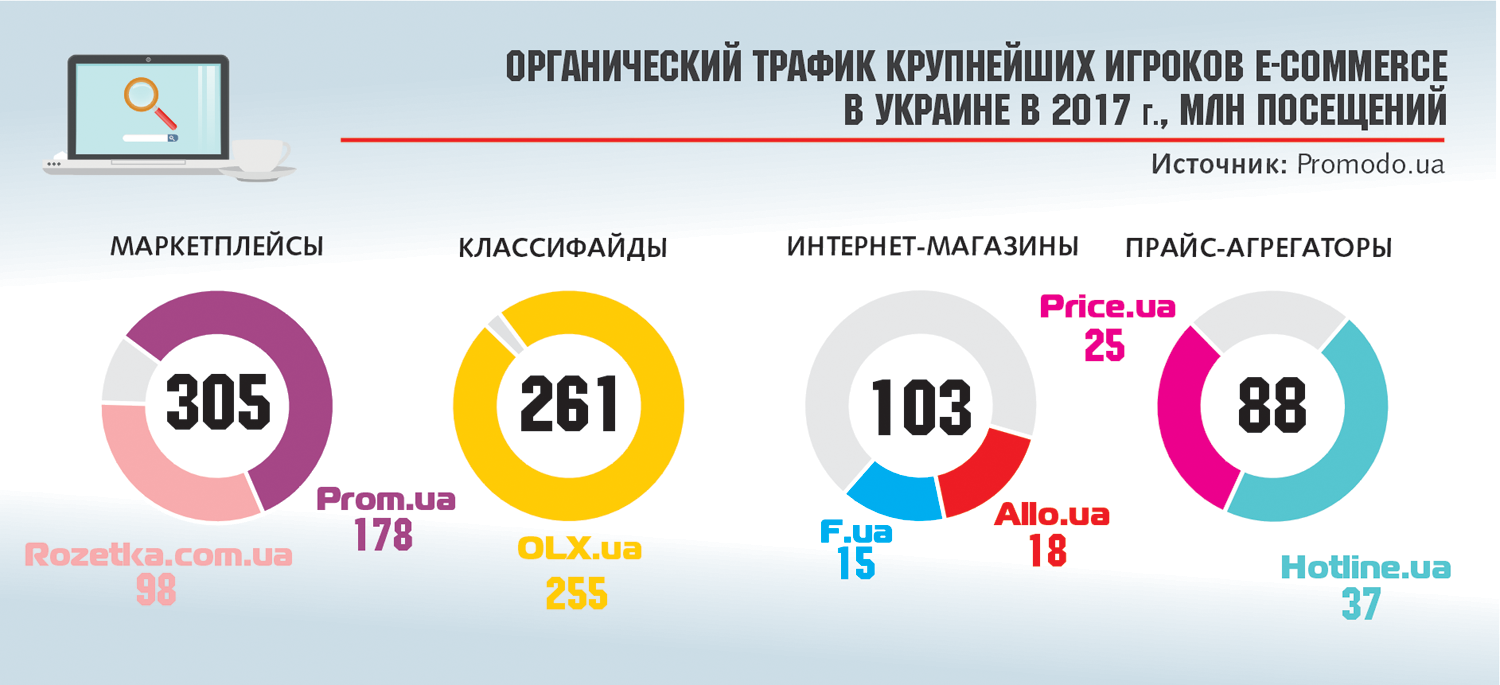

На рынке электронной коммерции (e-commerce) выделяются четыре сегмента: интернет-магазины, прайс-агрегаторы, торговые площадки (маркетплейсы) и доски объявлений (классифайды). Если с первой категорией все ясно, то разницу между остальными стоит объяснить. Маркетплейсы, такие как Prom.ua, содержат информацию о наличии и стоимости товаров, размещенную продавцами, проводят оплату через сайт и занимаются доставкой. Они отличаются от прайс-агрегаторов типа Hotline.ua тем, что обеспечивают продажи на месте, а не переводят клиента на сайт интернет-магазина для покупки. При этом владельцы обоих типов площадок взымают комиссию с продавцов за размещение продукта. А классифайды - это платформы, на которых люди сами, зачастую бесплатно, размещают информацию о своих товарах и услугах в поиске покупателей, площадка же зарабатывает в основном на рекламе или продвижении объявлений в топ.

Головокружительный рост

По данным группы компаний ЕVO (Prom.ua, Bigl.ua и др.), за 2017 г. украинский рынок e-commerce составил 50 млрд грн, а в текущем году может достигнуть 65 млрд грн. Это, конечно, мелочи, по сравнению с мировыми оборотами рынка в $1,5 трлн (+16% за год), зато у нас есть куда расти. В прошлом году доля онлайн-продаж в Украине равнялась 3,2% (против среднеевропейских 8,8%), но их объемы увеличились на 31%. Согласно отчету European Ecommerce Report - 2018, это второй показатель после Румынии с 37% роста.

По результатам исследования GfK, чаще всего украинцы покупает в Интернете одежду, аксессуары и подарки, обувь, косметику, мелкую бытовую технику и смартфоны. При этом около 43% онлайн-покупателей заказывали товары с доставкой из-за границы - за последние пять лет размер данной аудитории вырос более чем вдвое.

Группа охвата

При всем разнообразии сайтов, предлагающих товары и услуги, на этом рынке в Украине всего несколько крупных игроков. Конечно, часть аудитории уходит на зарубежные площадки - Aliexpress.com, eВay.com, Amazon.com, а также в соцсети и Youtube. Но в первую очередь украинцы для покупок пользуются онлайн-площадками, зарегистрированными в Уанете. И здесь о "расстановке сил" можно судить по данным о посещаемости соответствующих порталов.

Компания Promodo на основании данных SimilarWeb изучила 22 основных e-commerce-игрока Украины - 10 интернет-магазинов, шесть прайс-агрегаторов, четыре маркетплейса и два классифайда. Как выяснилось, в прошлом году общий объем органического трафика из Украины на них достиг 757 млн посещений, что на 4,3% больше, чем годом ранее. При этом маркетплейсы охватывают 40%, а доски объявлений - до 35% посещений. К первым, помимо Prom.ua, Bigl.ua и некоторых других, относится и Rozetka.com.ua, поскольку уже несколько лет активно предоставляет места для сторонних продавцов (они доставляют каждый четвертый товар клиентам интернет-гиганта). Нишу ж классифайдов почти полностью оккупировал OLХ. В сегменте прайс-агрегаторов, который в разы меньше, доминируют Hotline.ua и Price.ua, а среди интернет-магазинов конкурируют за лидерство, как минимум, пять крупных игроков.

Если же оценивать посещаемость в целом (а не только органический трафик), то числа в разы выше, хотя в лидерах по-прежнему OLX (146 млн посещений в месяц), Rozetka.com.ua (64,7 млн) и Prom.ua (54,9 млн) - это рейтинг за декабрь 2017-го, составленный Retailers.ua по данным SimilarWeb. А по охвату украинской аудитории за прошлый месяц, согласно исследованию Kantar TNS, OLX вышел на 50,2%, Prom.ua - на 42,68%, а Rozetka.com.ua - на 39,44%. Причем остальные игроки е-commerce, кроме Alieхpress.com с 18,65%-м охватом, не попали в топ-25. Как видим, результаты подсчетов по разным методикам хотя и отличаются, но не меняют сути: наш рынок электронной коммерции сильно концентрирован. Тем более, что южноафриканский медиахолдинг Naspers, владеющий OLХ, также контролирует более 50% акций EVО, а значит и Prom.ua, Bigl.ua и несколько площадок. Поэтому интересно, не занимает ли этот игрок монопольное положение на нашем рынке e-commerce или, по крайней мере, в сегменте маркетплейсов? Хотя, возможно, вопрос нужно ставить уже по-другому: не станет ли "РозеткаУА" монополистом, когда выкупит долю Naspers в ЕVO, - о таких договоренностях в августе объявил ее основатель Владислав Чечеткин. И ответить должен Антимонопольный комитет решением дать или не дать согласие на такую концентрацию.

Cлияние на горизонте

А мы поинтересовались мнением юристов. Они указывают, что монополизация украинского рынка e-commerce еще не доказана, но такая информация может стать основанием для расследования.

"В случае выявления такого факта АМКУ может привлечь виновных субъектов, которые без его разрешения превысили нормы допустимой концентрации к ответственности в виде штрафа до 5% от дохода, полученного за прошлый год. Также в этом решении АМКУ может обязать их совершить действия, направленные на приостановление нарушения", - пояснил руководитель Днепровского офиса Investment Service Ukraine Максим Пирогов.

И здесь есть проблема. "Расконцентрация рынка может быть долгой и малоэффективной, поскольку отечественное законодательство допускает ряд манипуляций со стороны монополиста", - отмечает адвокат, управляющий партнёр АО "Suprema Lex" Виктор Мороз.

На основании наших данных о показателях рынка e-commerce Максим Пирогов спрогнозировал, что ООО "РозеткаУА" в случае покупки EVO, "увеличив свою долю на рынке, однозначно будет занимать монопольное положение", однако подчеркнул, что это еще не нарушение, если АМКУ даст разрешение на сделку, а гигант онлайн-продаж не будет злоупотреблять своим положением (в противном случае ему грозит штраф до 10% годового дохода).

Важно, что в законе не растолковано само понятие "рынка", а ведь от того, как мы его ограничим, зависит, какую долю в нем будет занимать тот или иной игрок. Однако Пирогов допускает, что АМКУ примет во внимание мировую практику выделения рынка электронной коммерции при рассмотрении подобных дел.

А вот старший юрист практики корпоративного права та M&A ЮФ Evris Юлия Янюк считает, что данную сделку следует рассматривать ближе - в контексте "рынка маркетплейсов": "АМКУ нужно исследовать, какая доля ТОВ "Розетка.УА" приходится на розничную торговлю собственными товарами (основную деятельность через интернет-магазин), а какая - на предоставление услуг в качестве маркетплейса. С экономической точки зрения эти рынки разные и их нельзя отождествлять".

В таком случае неважно, какие обороты у "РозеткаУА" по продаже собственных товаров, нужно учесть только деятельность компании по предоставлению услуг в качестве маркетплейса. И решение АМКУ будет зависеть от того, какие доли участников на этом рынке и есть ли на нем угрозы для конкуренции.

Игра по-крупному

На рынке ecommerce у нас поуменьшится и мелких "теневых" игроков-импортеров. Как известно, с 1 января безналоговая доставка товаров из-за рубежа для физических лиц будет ограничена тремя посылками в месяц суммарной стоимостью 150 евро, четвертая будет облагаться НДС (20%), пошлиной (10%) и для некоторых товаров акцизом.

Зато, по слухам, в Украину якобы готовиться зайти Amazon - в таком случае возможное разрастание "РозеткаУА" выглядит не просто как развитие бизнеса, а как зачистка крупных конкурентов, чтобы подороже продаться мировому гиганту. Впрочем, не все участники рынка верят, что ему вообще интересна Украина.

Добавим, что бурный рост рынка e-commerce также стимулирует развитие логистических компаний, в частности "Укрпочты". В июне она запустила канал экспресс-доставки товаров из второго по объемам китайского интернет-магазина JD.com, а августе начала сотрудничество с Rozetka.com.ua и F.ua для расширения аудитории в селах.