Последний прогноз. Какой курс гривни оставит в наследство "слугам народа" уходящий Кабмин

Среди изменений последних лет есть несомненное достижение - своевременный бюджетный процесс. В этом контексте новая бюджетная декларация, которая должна быть утверждена Кабмином и подана в парламент, является лебединой песней нынешнего состава правительства. О чем она, эта песнь?

Узкий горизонт

Сама структура украинского бюджета как в части расходов, так и в части доходов может вызывать массу замечаний. Например, в плане стимулов для развития экономики: кому-то кажется, что бюджет слишком социальный, учитывая удельный вес чисто социальных статей расходов, кому-то - что он антисоциальный в контексте абсолютного низкого значения соцстандартов, таких как прожиточный минимум. То же самое можно сказать и в отношении доходной части: увеличение прямых налогов и недостаточный удельный вес рентных платежей за использование природных недр или экспортных пошлин. Превышение показателей сбора подоходного налога с физических лиц над поступлениями от корпоративного налога на прибыль предприятий. Хотя в последнем случае стоит отметить, что бюджет разрабатывается на той налоговой базе, которая в данный момент принята. У Кабмина есть право законодательной инициативы, но в части реализации широкого фискального маневра нужна консолидация всех ветвей власти, так как такие решения влияют на тренд развития страны минимум в горизонте 5-10 лет.

Но факт остается фактом - свою часть домашнего задания Минфин выполнял вовремя как в части подачи и разработки бюджетных документов в парламент, так и по их сопровождению. Дальнейшее голосование в Верховной Раде за принятие госбюджета чуть не в новогоднюю ночь - целиком и полностью на совести народных избранников, которые всегда пытаются по шумок нафаршировать расходную часть своими хотелками в виде выплат на округа или "пожарные машины".

Еще одно новшество - переход на трехлетние бюджетные декларации, которые, по идее, должны были предоставлять инвесторам базовые структурные маяки развития страны. Одна из проблем, почему в Украину идут краткосрочные спекулятивные инвестиции в государственные долговые инструменты, а не долгосрочные прямые в реальный сектор, - крайне ограниченный горизонт планирования, который в развивающихся странах составляет до трех лет, в развитых - более пяти, а у нас - примерно до года, в некоторые периоды даже до шести месяцев.

Это формирует завышенные девальвационные и инфляционные ожидания и удерживает планку риска на крайне высоком уровне. Если инвестор не знает, какой примерно будет обменный курс или показатель инфляции через три года, не говоря уже о темпах экономического развития, вряд ли он будет реализовывать в такой стране, похожей на ящик Пандоры, долгосрочные инвестиционные проекты. Здесь стоит отметить, что развитие производств с высоким уровнем добавленной стоимости предполагает как минимум пятилетний цикл окупаемости. Так что понятно, почему в Украине реализуются лишь простые сырьевые циклы, срок жизни инвестиций которых составляет максимум год. Либо логистические проекты, обслуживающие те самые сырьевые потоки с инвестиционным циклом до трех лет.

Но если мы хотим развивать машиностроение, электронику, легкую промышленность и прочие капиталоемкие отрасли, нам придется сформировать для инвесторов именно долгосрочные маяки. И главные среди них - те, что непосредственно влияют на факторы производства, то есть цена материальных ресурсов, рабочей силы и уровень фискальной нагрузки. А это все можно легко рассчитать, если в базовом уравнении четко определены следующие неизвестные: обменный курс национальной валюты, инфляция, прожиточный минимум и минимальная зарплата, темпы роста ВВП, доходная часть бюджета.

Не менее важно и сформировать доверие инвесторов к официальным прогнозам: это как английский газон, который нужно всего лишь стричь и поливать - и так сто лет. В контексте трехлетних деклараций важно как минимум несколько раз попасть с плановыми показателями в яблочко. В противном случае доверие к трехлетним прогнозам будет на уровне экономического фэнтези.

Съежившаяся модель

Ориентировочные показатели бюджетной декларации на 2020-2022 гг. позволят нам провести сравнительный анализ ее соответствия предыдущим прогнозам правительства. Более того, данный документ чрезвычайно важен с точки зрения подписываемого ныне политическими элитами страны акта приемки-передачи государства. Есть достаточно четкие параметры, которые можно зафиксировать на дату смены политических элит: соцстандарты, среднемесячный остаток на едином казначейском счету, объем золотовалютных резервов НБУ, динамика роста экономики. Все это необходимо зафиксировать по состоянию на июль 2019 г., то есть на условную дату завершения прежнего политического цикла. Следующий, третий, квартал в этой классификации станет переходным. А уже с четвертого - вся полнота ответственности перейдет на действующую власть, причем даже в случае коалиционного блэкаута и проблем с формированием нового состава правительства (ведь досрочные выборы парламента были инициативой действующего главы государства).

То есть уже через полгода мы сможем сравнить экономическую динамику новой политической модели управления страной с аналогичными показателями прошлых периодов. Кроме того, новое правительство вполне сможет инициировать составление альтернативных экономических прогнозов, рассчитанных на изменившуюся фискальную базу и с учетом корректив в проводимой экономической политике. Сравнивать следует подобное с подобным: темпы роста ВВП "новые" и "старые", уровень соцстандартов и размер внутренних госрезервов. Но с поправкой на экзогенные факторы внешней среды.

Изменившиеся маяки

Если Верховная Рада утвердит разработанную правительством бюджетную декларацию, то нас ждут существенные корректировки структурных маяков, определенных прошлогодней бюджетной декларацией на 2019-2021 гг.

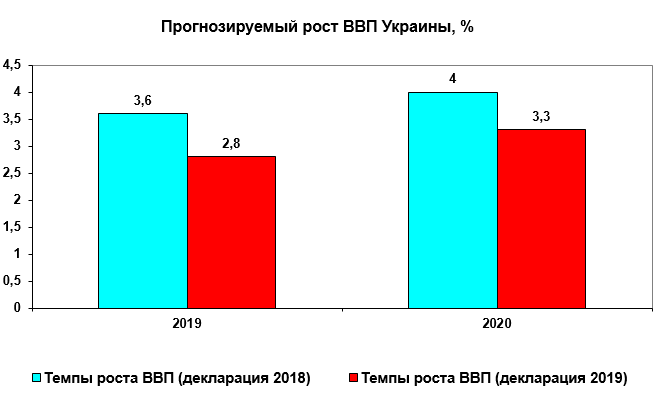

В декларации-2018 темпы роста ВВП на 2019-2020 гг. были определены на уровне 3,6 и 4% соответственно. В нынешнем проекте указанные индикаторы существенно снижены: в 2020-м ожидается рост на уровне 3,3%, а в нынешнем - в соответствии с текущими корректировками - и вовсе 2,8%. Относительное отклонение прошлогодних прогнозов составило примерно 20% от первоначального уровня, что достаточно много для категории достоверных оценок.

Базовый экономический сценарий существенно изменился. Предыдущая модель предполагала выход из диапазона умеренного роста в пределах 2-3% (характерен больше для динамики развитых стран) в новую фазу, начинающуюся от базовой точки 4%+ (характерно для успешных развивающихся стран, эффективно преодолевающих фактор бедности и минимизирующих риск трудовой эмиграции).

Нынешние оценки более скромны. Естественно, что при таком существенном экономическом замедлении достаточно сложно бороться с бедностью внутри страны, не говоря уже о том, что низкие темпы роста - это объективные ограничения в части увеличения соцстандартов и зарплат, то есть системные причины трудовой миграции и социальной фрустрации общества минимизированы не будут.

Хотя у таких темпов роста могут быть и свои конспирологические причины: в соответствии с условиями реструктуризации, которые были достигнуты Украиной и внешними кредиторами в 2015 г., наша страна должна выплачивать кредиторам по варрантам восстановления стоимости (VRI) существенные бонусы "за рост", но при достижении определенных параметров, в частности, при росте ВВП на уровне 3-4%, сумма выплат составляет 15% от размера прироста экономики и 40% в случае достижения динамики валового продукта 4%+. Период таких выплат: с 2019 по 2038 гг., но с задержкой в два года, то есть график платежей соответствует диапазону 2020-2040 гг. На период с 2020 по 2025 гг. сумма выплат не может превышать 1% ВВП. В таком случае при достижении в 2020 г. темпов роста валового продукта на уровне 4% и выше Украине пришлось бы заплатить дополнительно к погашению тела задолженности и процентов по нему еще примерно $1,4 млрд бонусов за суверенное право динамично развиваться.

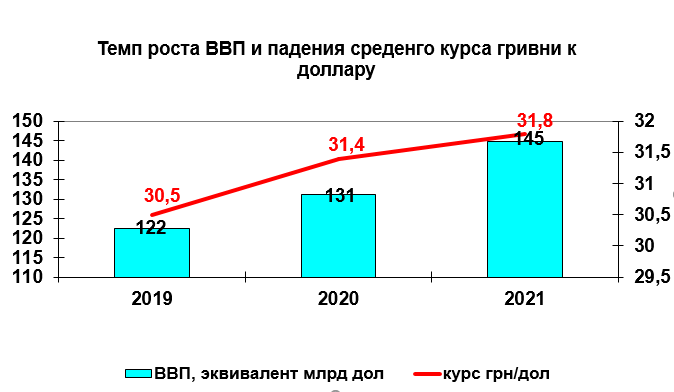

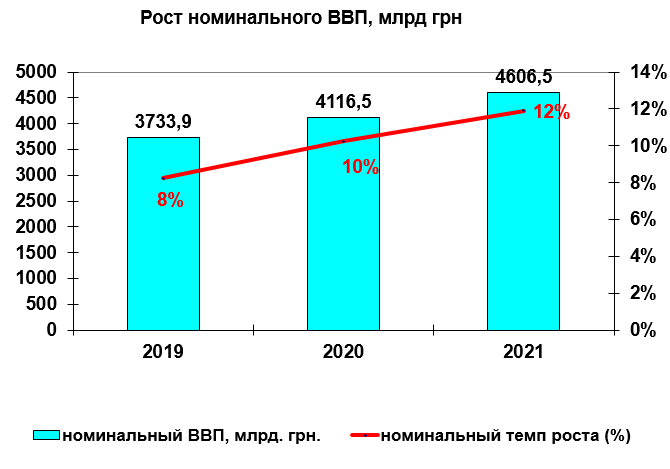

Нынешняя модель роста экономики и управления госдолгом предполагает весьма комфортный для Минфина режим: высокий дефлятор ВВП на уровне 10% и более на фоне долгосрочной курсовой стабильности национальной валюты. В таком случае номинальное значение ВВП в ближайшее время превысит 4 трлн грн, или эквивалент $140 млрд.

Очевидно, что при наращивании номинального значения и курсовой стабильности отношение долга, номинированного в иностранной валюте, к размеру валового продукта будет уменьшаться даже без снижения самого размера долга как такового. Насколько жизнеспособна такая модель, функционирующая с жестким диспаритетом между темпами инфляции и уровнем девальвации гривни, покажет время.

Источники: бюджетные декларации Кабмина

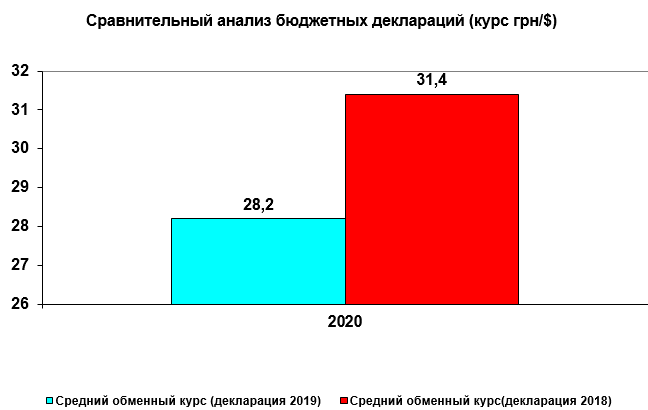

Ну а пока в бюджетной декларации существенно улучшен прогноз среднегодового курса гривни на 2020 г.: 28,2 грн/$ против 31,4 грн/$. Курс на конец года определен на уровне 29,4 грн/$.

По сути, данный прогноз свидетельствует, что на ближайшие два года лучшим сценарием для Украины будет медленный рост, в котором основным драйвером развития страны останется сектор розничной торговли, а относительная стабильность гривни будет куплена с помощью частных переводов из-за рубежа и рефинансирования текущих долговых выплат с помощью новых кредитов, предоставленных в том числе такими международными донорами, как МВФ, Всемирный банк, ЕБРР и ЕС. Внутреннюю структуру экономики будет определять сырьевая парадигма, а фискальную базу - налогообложение конечного потребителя, в основном за счет роста поступлений от импортного налога на добавленную стоимость.

Источники: бюджетные декларации Кабмина

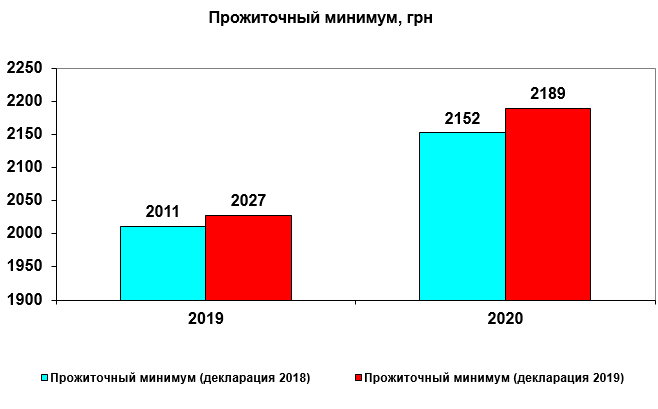

Эта же модель предполагает и консервацию нынешнего социального уровня: в отличие от существенных корректировок динамики ВВП и обменного курса показатели прожиточного минимума в двух бюджетных декларациях этого года и прошлого отличаются на считанные гривни - 2027 грн в месяц в соответствии с новым базовым прогнозом. В 2020-м данный индикатор вырастет на 8% - до 2189 грн. То же самое можно сказать и про уровень минимальной зарплаты: рост на 13,2% - до 4720 грн в месяц, что составит по прогнозному курсу на конец 2020 г. эквивалент $160, то есть сохранится практически нынешнее значение.

Возможность НБУ проводить квазифискальное замещение за счет перечисления в доходы государственного бюджета своей прибыли также сократится: 47,6 млрд грн в 2020 г, или на 6,9 млрд грн меньше.

Подобное бюджетирование вполне оправдано с точки зрения уходящего правительства: если у будущих чиновников появится желание играть в популизм или на повестке дня возникнут олигархические "модели роста" в виде государственного протекционизма в пользу отдельных ФПГ, всегда можно будет сравнить новации с тем, что было ранее. Но, скорее всего, именно параметры нынешней бюджетной резолюции будут использованы новым Кабмином на новых переговорах с МВФ о новом формате сотрудничества.