Игра для буржуа. Почему строительство превращается в драйвер роста в Украине

В последнее время две цифры, характеризующие рост экономики Украины, столкнулись друг с другом, как два архара на горной гряде: с одной стороны, рост ВВП в первом квартале 2017-го составил 2,5%, а с другой - прогноз НБУ относительно данного показателя на конец года был сокращен с 1,9 до 1,6%. Как показал отчет о финансовой стабильности НБУ, драйвером экономического роста стал строительный комплекс и операции с недвижимостью.

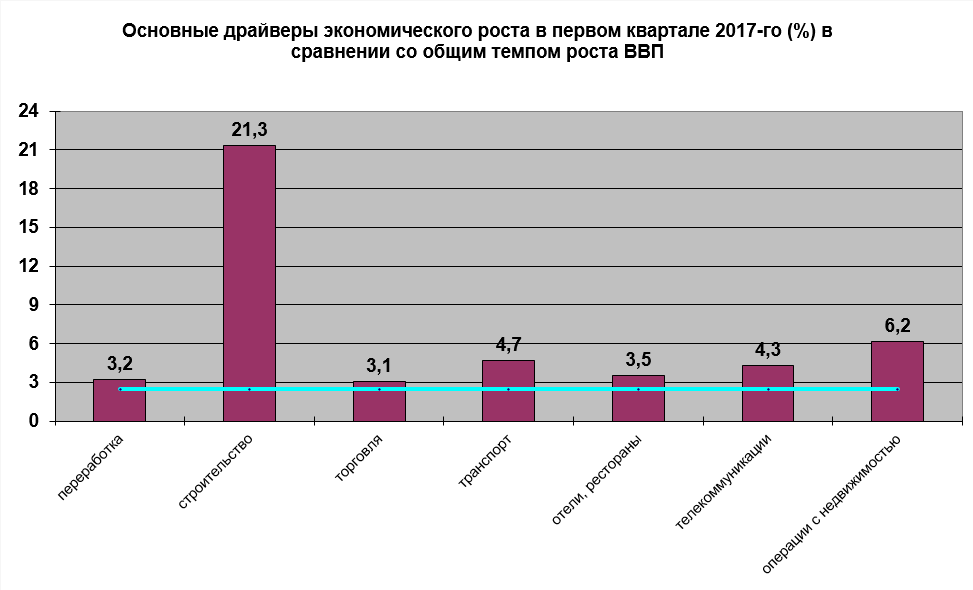

Если взять основные сегменты экономики, которые демонстрировали рост в первом квартале, то мы увидим, что лидеры "заезда" не слишком оторвались от общего уровня в 2,5%: переработка выросла на 3,2%, торговля на 3,1%, транспорт и телекоммуникации - на более чем 4%. Отделились от пелотона операции с недвижимостью - рост более 6%. Но вот строительство выглядело и вовсе феерично - прибавка 21,3% даже по меркам "тучных" годов смотрится на общем экономическом фоне как луксорский обелиск посреди города Парижа. Однозначно, желтая майка лидера.

Если взять ВВП по производственному методу, который в первом квартале текущего года составил почти 584 млрд грн, то строительство за аналогичный период составило всего чуть более 10 млрд грн, или 2% от общего объема валового продукта. Операции с недвижимостью достигли более весомых показателей: 35,5 млрд грн, или 7% ВВП. Суммарно сектор строительства и недвижимости составляет менее 10% валового продукта.

Вопрос из зала

Тем не менее возникает вопрос: за счет чего такой секторальный рост? Цены на рынке вторичной и первичной недвижимости пока не увеличиваются, то есть точка инвестиционного роста не образовалась даже в "завязи". Внешние инвестиции на нуле, ипотечное кредитование, учитывая валютную привязку, превратилось в стивенсовский "клуб самоубийц", а гривневой ипотеки нет по причине отсутствия долгосрочных ресурсов. Ответ очевиден. В условиях крушения рыночной банковской системы недвижимость стала неплохой альтернативой для вложений частных накоплений, которые не покрываются гарантиями ФГВФЛ, то есть на сумму от 200 тыс. грн и выше. Привязка к данной сумме четко прослеживается в маркетинговых программах застройщиков, опирающихся на малобюджетно жилье - смарт-квартиры. Кроме того, ресурсы заробитчан, которые ранее оседали на депозитных счетах в банках, также потекли полноводным ручейком на рынок недвижимости, преимущественно столичный.

"Работа в Варшаве, семья - в селе, а квартира - в Киеве", - подобная стратегия получила в последнее время достаточно активное применение.

На данный момент валютный депозит в украинском банке уже утратил свою привлекательность в качестве инструмента инвестиционного заработка. Ставки по валютным депозитам находятся на минимальных показателях (в среднем 5% годовых), а риск очередных ограничений на возврат вклада сохраняется высокий (как это уже было в 2014-2015 гг.). Кроме того, в случае дальнейшей девальвации гривни, гарантированная сумма в 200 тыс. грн покроет значительно меньший валютный эквивалент, нежели сейчас.

Учитывая, что доллар продолжает оставаться в Украине универсальным способом накопления и мерой стоимости, частные инвесторы обратили свои взоры на иные рынки, где цены на базовый актив привязаны к твердой валюте. У нас таким рынком стал сектор недвижимости, первичной и вторичной.

О подобных тенденциях говорит и статистика: по сравнению с 2013 г. площадь сданной жилой недвижимости не только не уменьшилась на фоне кризиса, но и увеличилась с 1,9 млн кв. м до 2,2 млн. В то же время средняя площадь квартир сократилась с 78 кв. м до 64 кв. м, в связи с чем общее количество проданных новых квартир даже по сравнению с гиперрастущими нулевыми бьет рекорды: в прошлом году в Киеве было сдано в эксплуатацию более 20 тыс. квартир, более половины из которых - однокомнатные. В региональном разрезе лидирует Киев, Харьков и Винница, хотя в 2014-2015 г. безусловным лидером был Львов, что объясняется эскалацией конфликта на востоке страны.

Таким образом, наблюдается рост предложения на фоне крайне ограниченного спроса, причем потенциал для резкого увеличения последнего в ближайшей перспективе ограничен: всплеск ипотечного кредитования наблюдается только в крайне сомнительных схемах, запускаемых государственными банками для "избранных" застройщиков. Приток денег трудовых мигрантов существенно не увеличивается, а из РФ даже падает.

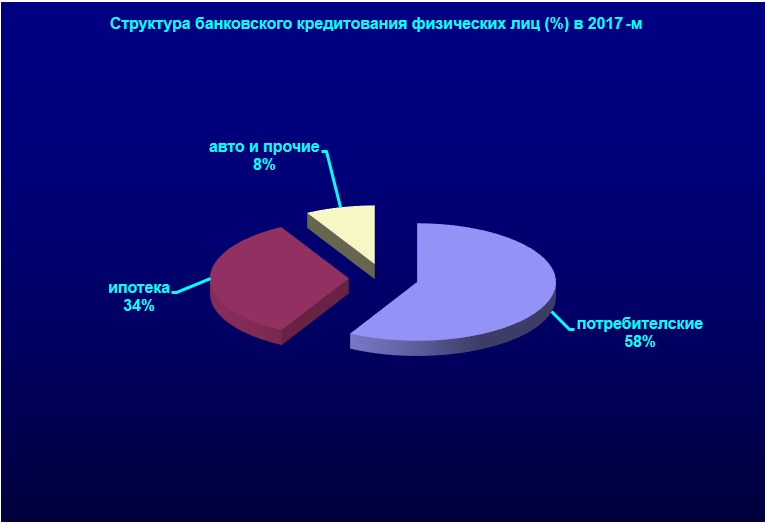

Подпитка физических лиц со стороны банков сокращается, хотя в начале 2017-го впервые наблюдается рост кредитования населения - банки выдали 7 млрд грн новых кредитов, причем на фоне сокращения корпоративного кредитования. Но это были в основном потребительские и "карточные" кредиты.

В структуре кредитов лидирующие позиции продолжают занимать потребительские и карточные продукты - 58% от общего объема. Ипотека же составляет всего 34%, хотя по идее должно быть наоборот, ведь именно в сегменте потребительских кредитов наблюдается максимальный уровень невозвратов и рисков. К сожалению, валютная ипотека полностью себя дискредитировала в результате двух обвалов курса национальной валюты в 2008 и 2014-2015 гг. А для гривневой ипотеки, как уже отмечалось, нет необходимых "длинных" ресурсов, так как подавляющая часть депозитов населения, которые составляют до 40% фондирования банков, размещены на срок до шести месяцев. Кроме того, уровень процентных ставок по гривневым кредитам (от 25% и выше) делает кредиты от трех лет практически невозвратными ввиду их высокой финансовой нагрузки на заемщика. Причем даже в случае появления в банковской системе "длинных" денег девальвационно-инфляционные ожидания, а также высокий уровень рисков не позволят ставкам по кредитам опустится до однозначного числа, а следовательно, без применения государственных программ компенсации части процентной ставки по ипотечным кредитам реанимировать ипотеку в Украине не удастся.

Банковский кредит пока не может являться финансовым драйвером роста рынка недвижимости.

Поэтому обещания "отпускного" главы НБУ относительно превращения Приватбанка в специализированный ипотечный банк, который "мультиплицирует" экономический рост с помощью кредитования новостроек, следует воспринимать лишь как "мысли вслух".

Большое количество новостроек объясняется еще одной причиной. На данный момент застройщики стали заложниками своих "нулевых" циклов, которые они нахватали в прошлые годы в виде земельных участков. Как известно, выделение участков под застройку в крупных городах, будь то частная собственность или аренда, происходит с весомой коррупционной составляющей. Титулы собственности в нашей стране надежно хранятся, пока при власти находится чиновник, оставивший на них свой автограф. Естественно, не безвозмездно. Но пока он занимает свой рабочий кабинет, в рамках полученной мзды он будет осуществлять "проектное" сопровождение. Поэтому все участки, полученные до 2014 г., застройщикам нужно осваивать, и чем быстрее, тем лучше. Нужно успеть, пока новоназначенные городские "соцкие" не окинут несытым оком выданные прежней властью наделы. В связи с этим у застройщиков остается лишь два пути: или идти с нулевыми циклами к покупателям, или в прокуратуру. Тем более что большинство участков под застройку выделяются в форме аренды на три-пять лет, и если ничего не будет построено, участок передадут другому инвестору.

Высказанные выше тезисы подтверждает и график, показывающий динамику выданный разрешений на строительство многоквартирных домов: в 2013 г. был поставлен своеобразный рекорд - более 2,2 тыс. "ордеров", которые нынче оформляются в виде декларации по упрощенной процедуре и заявительным методом. Заметим, в 2011-2012 гг. жилое строительство было не в фаворе: 577-900 разрешений (отрасль еще не пришла в себя после кризиса 2008-2009 гг., кроме того, проекты Евро-2012 оттянули на себя основные отраслевые ресурсы и мощности).

В 2014-2015 гг., количество выданных разрешений по сравнению с 2013 г. сократилось вдвое, до примерно 1 тыс. разрешений в год. Но в 2016-м их количество увеличилось в полтора раза - до 1,5 тыс. штук.

Таким образом, проданные в 2017 г. метры - это результат хорошего задела нулевых циклов в 2013 г.

В 2018-м объемы сданного в эксплуатацию жилья несколько упадут за счет низкого задела в 2014-2016 гг. Зато в 2019-м можно ожидать очередной всплеск предложения - подоспеют площадки 2016-го.

В этих условиях предложение будет постоянно опережать спрос с соответствующей корректировкой цен - они будут снижаться, во всяком случае, в долларовом эквиваленте. Кроме того, сохраняются риски несвоевременного введения объектов в эксплуатацию - планы продаж квартир будут постоянно сдвигаться. Возможны и точечные дефолты застройщиков, особенно малых и средних компаний.

В целом можно сказать, что рынок недвижимости еще значительно уступает потенциальным потребностям внутреннего рынка, но опережает его текущую платежеспособность. В условиях отсутствия ипотеки, механизмов компенсации процентной ставки со стороны государства строительный сектор буде поддерживаться ресурсами, которые население выводит из банков и домашних "кубышек", а также заработками трудовых мигрантов. Говорить о пузыре на рынке недвижимости, в западном понимании этого термина, пока не приходится. Наша строительная отрасль скорее напоминает старую советскую резиновую грелку, которая продавалась в любой аптеке: чтобы ее надуть, нужно много и часто дышать. Ну а чтобы ее "лопнуть", потребуются очень сильные легкие. И много финансового "воздуха". Нам до этого расти еще не один десяток лет.