Курс на 30. Нацбанк готовится к осеннему скачку доллара (ИНФОГРАФИКА)

С 1 августа сего года НБУ меняет методику расчета официального курса гривни к доллару США. Проводится это под вывеской "осовременивания" источников исходных данных. В них должны войти все рыночные сделки, включая соглашения о покупке долларов США на условиях "тод", "том" и "спот". Немного поясним. Речь идет о так называемых кассовых сделках, которые в отличие от форвардных контрактов, предполагают проведение расчетов в ближайшее от сделки время: спот по методу Т+2 (то есть через два дня после заключения договора), том (Т+1) — на следующий день и тод (Т+0) — в день заключения сделки. В расчет берутся операции между банками, включая и те из них, где стороной выступает НБУ (во время валютных интервенций). Новая методика позволит оглашать официальный курс на два часа раньше обычного, то есть примерно в 16:00.

Но главная фишка в новой методике — это двухступенчатая система отсечения тех соглашений, которые, по мнению Нацбанка, являются не "репрезентативными". К ним планируют отнести все соглашения, в которых обменный курс зафиксирован на уровне, отличающемся от среднеарифметического по всему массиву сделок на 2% и более.

Во время второго этапа отсекаются сделки, которые по такому параметру, как стандартное отклонение, отличаются от среднеарифметического курса/объема на два стандартных отклонения и более. Стандартное отклонение демонстрирует нам, как распределяются показатели по отношению к среднему значению в анализируемой выборке данных. Простыми словами, величина в два стандартных отклонения в модели НБУ говорит о том, что в расчет будут браться лишь те значения, которые находятся очень близко к среднему. Это фактически курсовой мейнстрим.

Для сегодняшней волатильности курса гривни данная методика ничего не даст, точнее, ни на что не повлияет, о чем уже успели радостно сообщить и в Нацбанке. По данным регулятора, отсечь придется до 10% соглашений, а применительно к курсу поправка составит 1 копейку. Но не стоит недооценивать математический гений работников НБУ. Если бы речь шла о копейке, вряд ли затевался бы весь этот сыр-бор.

Ведь если курс колеблется в течение дня от 27 до 28 (к примеру), то у Нацбанка есть отличный инструментарий "сгладить" официальное значение и сохранить хорошую мину при плохой игре.

Сейчас таких колебаний нет, но кто знает, какие открытия чудные таит для нас грядущее.

Ситуация с методикой определения курса является превентивной мерой реагирования "на осень". Как показывают последние дни, с курсом гривни не все так гладко, как нам хотят представить, и самое неприятное, что в основании этих проблем лежит не пресловутая невыдача очередного транша МВФ, а более существенные фундаментальные факторы, которые находятся за пределами влияния не только любых новых механизмов расчета курса, но и более существенных монетарных инструментов Нацбанка.

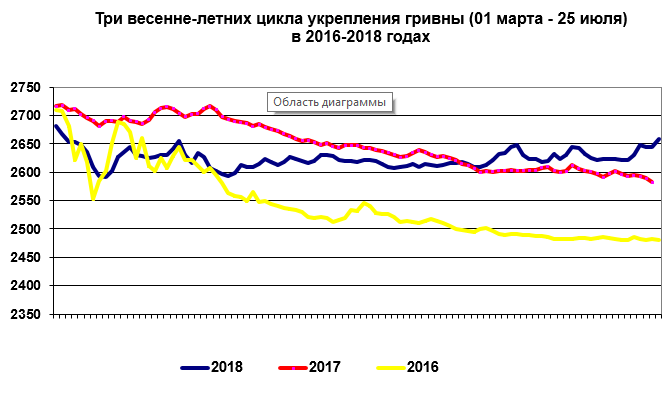

Как мы и предсказывали ранее, весенне-летний цикл укрепления гривни (после осенне-зимней девальвации) в этом году оказался не только менее выраженным, но и более коротким. В 2016–2017 гг. удорожание гривни продолжалось вплоть до конца августа, а в этом году цикл укрепления был фактически сорван уже в июне. Почему так важен весенне-летний ревальвационный цикл? Дело в том, что наша экономика все больше становится зеркальным отражением простых сырьевых циклов: посеял, вырастил, собрал, продал. Курс в данной экономической парадигме — лишь производная этой сезонности. Благодаря летней курсовой передышке аграрии могут по более дешевым ценам закупать топливо и минеральные удобрения, цены на которые привязаны к импортному паритету. Особенно это касается малых и средних хозяйств, не обладающих существенными валютными заначками (крупные холдинги проводят посевную и уборочную за счет валютных накоплений). К этим курсовым циклам пытаются примазаться население и малый бизнес, которые в летний период пополняют свои запасы валюты и конвертируют в валютный кэш гривневые депозиты. Таким образом, летнее поведение нацвалюты позитивно сказывается на динамике товаров, привязанных к импортному паритету, в первую очередь на топливе, а также позволяет общественности не слишком нарекать осенью и зимой на обменный курс. Кроме того, в весенне-летний период проходит закачка природного газа в наши хранилища, чтобы благополучно войти в очередной отопительный сезон. Также закупается уголь для ТЭС. Укрепление гривни позволяет "Нафтогазу" и тепловым генерациям существенно экономить на топливных закупках (а зимой, соответственно, зарабатывать, ведь рост импортного паритета в гривневом эквиваленте является важным фактором для обоснования роста тарифов). При таком раскладе у нас в стране слишком много заинтересованных сторон для того, чтобы гривня летом укрепилась, в то время как ее девальвация осенью и зимой уже никого не волнует (аграрии и теневая экономика встречают холода "в валюте"). И поломать этот привычный уклад могут лишь фундаментальные негативные факторы.

Если проанализировать три сценария укрепления гривни в 2016–2018 гг., то мы увидим, что данный процесс начинался, как правило, в марте. В 2016-м гривня стартовала с отметки 27,09 (1 марта) и на 25 июля достигала значения 24,81, укрепившись на 8%. В 2017-м курсовая кривая была почти такой же, но с частично затухающей динамикой: старт с 27,16 и финиш на 25,82 (по состоянию на 25 июля), глубина ревальвации — 5%. В этом году, как уже упоминалось, цикл укрепления гривни должен быть существенно короче и менее выраженным. Старт с 26,8 (вследствие действий НБУ укрепление гривни в этом году началось несколько ранее — в феврале) и финиш на 26,58 (пока), глубина укрепления — всего 1%.

Источник: www.economicdata.ru

Ситуацию может частично объяснить так называемая модель сырьевых ножниц. Дело в том, что на курс гривни влияют цены на наш сырьевой экспорт и энергетический импорт. Хорошо, когда цены на руду, металл, зерно, подсолнечное масло растут, а на нефть, уголь, природный газ падают. Но так бывает редко. Зачастую сырьевые рынки падают синхронно под влиянием либо новостей о замедлении мировой экономики, либо в результате воздействия политики дорого доллара, когда ФРС поднимает процентные ставки. На данный момент мировая экономика растет, но при этом начали повышаться и базовые ставки в США. Модель дорогого доллара вырисовывается в полный рост и грозит дестабилизацией развивающимся рынкам. Вследствие этого сырьевые рынки ведут себя атипично: нефть находится на относительно высоком уровне в ожидании роста мировой экономики и прежде всего экономики США и ЕС. Металл застыл в ожидании, с кем ему по пути, зато начали резко снижаться котировки на железную руду, экспорт которой приносит нам ежегодно не менее $2,5 млрд. Кроме того, как показывает история рынка стали, любая ценовая коррекция руды вниз может привести и к снижению цен на металл.

Таким образом, начиная с марта–апреля, наша экономика вошла в фазу сырьевых ножниц. Цена на нефть выросла с $69 до $74 за баррель, а цена на руду, напротив, упала с $76 до $63.

И перспективы здесь не вполне радужные. В лучшем случае эти ножницы закроются ближе к концу года и потери от сокращения сырьевого экспорта частично компенсируются коррекцией цен на энергоресурсы. Но лишь отчасти. В худшем — размах ножниц будет расширятся, то есть цены на металл и руду станут уходить вниз, а котировки на нефть — вверх, вытягивая за собой туда же уголь и природный газ. Добавим сюда и противоречивые данные по урожаю зерновых: вал пшеницы по сравнению с прошлым годом ожидается не таким большим, зато данные по кукурузе вполне оптимистичны. Впрочем, уже сейчас понятно, что экспортная выручка по зерновым в 2018/2019 маркетинговом году будет на 10–15% ниже прошлогодних показателей. В таком случае сырьевые ножницы грозят оттяпать гривне все наиболее интересное "по самое не хочу".

Ближайший прогноз по курсу — это августовский дрейф к 27 грн за доллар и начало осеннего девальвационного цикла с нехарактерно слабых позиций. Все-таки летняя ревальвация давала еще один эффект — осенью гривня падала "с низкой табуретки", а сейчас придется прыгать "со шкафа".

В таком случае, если в прошедшем осенне-зимнем цикле девальвации гривня штурмовала высоту 29, то в этом году вполне возможен замах на 30 и выше.

В этой связи становится понятна мотивация того одного члена комитета монетарной политики НБУ, который голосовал против повышения учетной ставки с 17 до 17,5%, резонно считая, что в отсутствие структурных реформ и сырьевой зависимости базовая ставка Нацбанка не изменит работу сырьевых ножниц.