Параллельные миры. Как Гонтарева угомонила инфляцию за счет украинцев

Итоги деятельности НБУ, как обычно, рассматриваются в нескольких не пересекающихся мирах: официальном, где все хорошо и идет по плану; оппозиционном, где все плохо и идет к краху, и на уровне "маленького украинца", который научился выживать и при "успешной" деятельности Нацбанка, и при не очень. Попробуем сделать анализ беспристрастно, насколько это возможно.

Начало года — время таргетов или базовых целей регулятора. Вот они (прогноз на конец 2016 г.): дефицит текущего счета платежного баланса — $2,5 млрд; потребительская инфляция — 12%; золотовалютные резервы НБУ — $19,6 млрд; среднегодовой курс, заложенный в государственном бюджете, — 24,1 грн./$. Для ответа на вопрос, что удалось, а что нет, перейдем к основным составляющим денежно-кредитной политики НБУ.

Монетарная политика

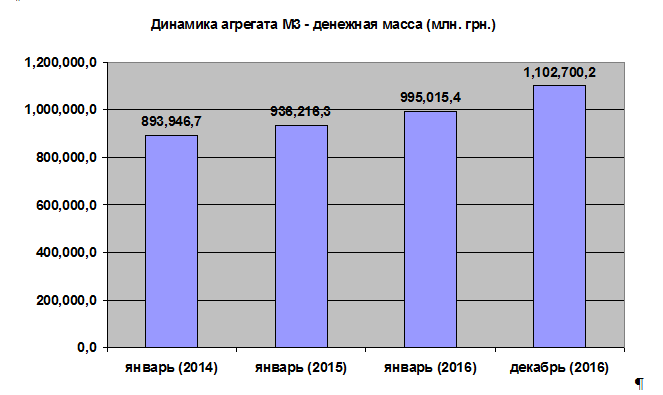

Для более комплексной оценки возьмем интервал последних трех лет. За указанный период (январь 2014 — декабрь 2016 гг.) агрегат М3 (денежная масса) увеличился на 23% — с 893 млрд до 1 102 млрд грн. При этом за указанный период инфляция потребительских цен составила более 80%, а инфляция цен производителей промышленной продукции — почти 93%. Соотношение М3/ВВП, то есть монетизация экономики, сократилась с 61 до 48% (прогноз).

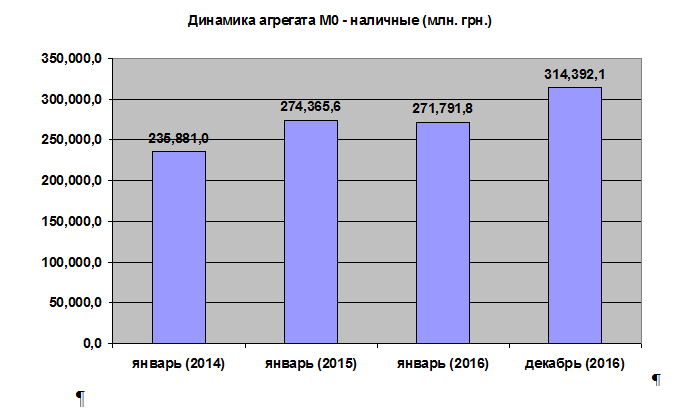

Экономика пребывает в условиях жесточайшей финансовой гипоксии, вследствие жесткой монетарной политики средств для внутренних накоплений (население) практически не осталось. А капитальные инвестиции осуществляются преимущественно за счет собственных средств предприятий (за счет банковских кредитов лишь 7–8%). Кроме того, вызывают удивление заявления отечественного МЭРТ о детенизации экономики в 2016 г. на 5%. В прошлом году объем наличных вырос на 16%, в то время как денежная масса лишь на 11%. Таким образом, мы видим очевидную тенденцию тенизации финансового рынка, а не наоборот.

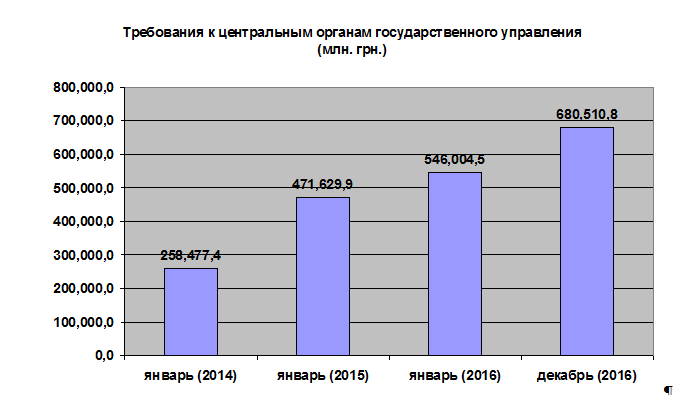

Еще один интересный показатель — требования к центральным органам государственного управления. В Украине уже стало старой доброй традицией проводить докапитализации и кредитование таких структур, как "Нафтогаз", ФГВФЛ, государственные банки и предприятия, с помощью передачи им облигаций внутреннего государственного займа. Эти ценные бумаги затем активно выкупаются как самим НБУ (крупнейший держатель ОВГЗ), так и государственными банками.

За последние годы сумма этих требований выросла в 2,6 раза (в 2016 г. на 25%) и составляет почти 30% ВВП, или 680 млрд грн. Рост данного показателя — совместная ответственность НБУ и Минфина, но первую скрипку играет регулятор.

Сюда следует записать также докапитализацию неэффективных государственных банков и реформы энергетического сектора ("Нафтогаз" в 2014–2015 гг.).

Трансмиссия очень простая: сперва осуществляют докапитализацию за счет государственного долга, потом монетизируют схему с помощью печатного станка, а затем за все эти художества заплатят население и бизнес (инфляция+девальвация). За три года порядка 422 млрд грн было направлено в непродуктивные сферы потребления. По сути, деньги растворились в воздухе, и уже никто не сможет оценить эффективность их использования. Можно только догадываться, какой экономический эффект страна получила, если бы хотя бы половина этих ресурсов была направлена в реальный сектор экономики и на стимулирование внутреннего потребления.

Ценовая политика

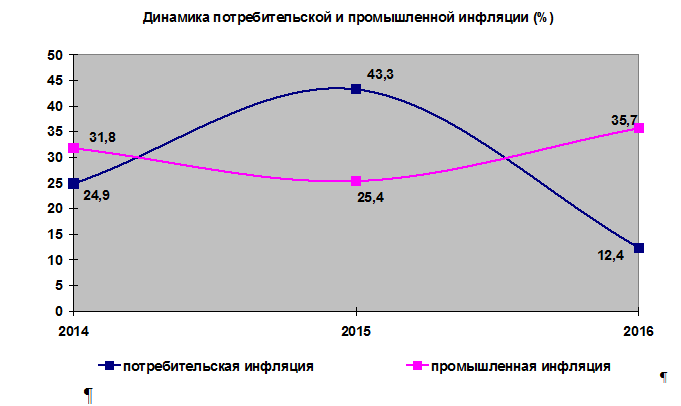

Если взять показатели инфляции, то прошедшие годы ознаменовались борьбой голов двухголового змея между собой. Битва шла между промышленной и потребительской инфляцией. И если одну удавалось взять под контроль, то вторая вырывалась на "оперативный простор" и наоборот. О чем это свидетельствует? В первую очередь об ограниченности применяемого инструментария, язвы экономики припудриваются, но не лечатся.

Потребительскую инфляцию удалось взять под контроль за счет тотального сжатия реальных доходов населения и увеличения тарифов. В своей аналитике регулятор так и указывал, что рост коммунальных платежей будет сдерживать потребительскую инфляцию, так как у людей попросту не останется денег ни на что другое.

И если в 2016 г. НБУ почти удалось укратить потребительскую инфляцию (факт 12,4% — план 12%), то промышленная явно сорвалась с цепи. Для предприятий это ценовая вилка: промышленные цены растут (а значит, повышается и себестоимость продукции), а цены на потребительские товары падают (у населения нет денег). Существенно расти в таких условиях промышленность не может.

Та динамика роста экономики, которая наблюдается сейчас, в какой-то мере вызвана ситуацией 2015 г., когда потребительские цены росли значительно быстрее промышленных. Это позволило предприятиям накопить небольшой запас оборотных средств и трансформировать их в капитальные вложения в 2016 г. Справедливости ради отметим, что показатель промышленной инфляции зависит не только от НБУ, но и от тарифной политики правительства (тарифы на ж/д перевозки, перевалку в портах, цены на электроэнергию и природный газ, стоимость подключения к энергосетям). Но динамика ставки по банковским гривневым кредитам в значительной мере зависит от политики НБУ.

Стоит отметить, что взаимосвязь между учетной ставкой НБУ и ставкой банковского кредитования носит скорее видимый, условный характер: не учетная ставка формирует модели финансового поведения рыночных субъектов, а наоборот. Примечательный факт: ставка банковского кредитования в гривне на начало 2016 г. составила 21,5%, а на конец 22,1%, то есть практически не изменилась. В то же время учетная ставка НБУ за этот же отрезок времени проделала эпичный путь с 22 до 14%.

Курсовая политика

Тут все просто. Девальвация гривни в 2016 г. составила 14%. Средний годовой курс (если брать на начало и на конец года) — 25,5 грн./$ (при заложенном в бюджете — 24,1 грн./$). По сути, прогнозный (бюджетный) показатель курса не был выполнен. Да, впрочем, никто и не старался.

Динамика более чем очевидная: девальвация с временными коррекциями на укрепление, которые используются НБУ для пополнения ЗВР, хотя было бы правильнее использовать краткосрочные передышки на сглаживание девальвационного тренда и оставлять излишки валюты для потребностей внутреннего рынка.

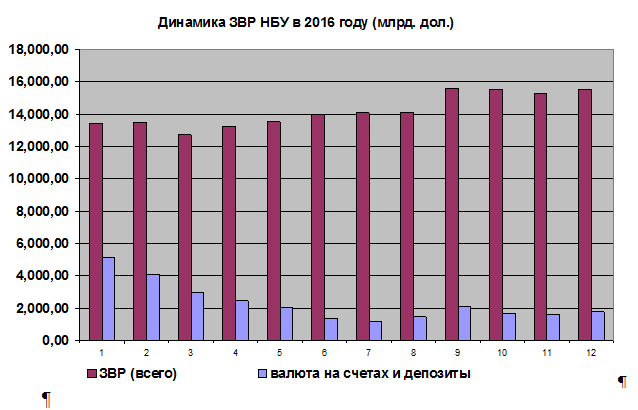

Золотовалютные резервы НБУ

На конец года ЗВР составили $15,5 млрд при плане в $19,6 млрд. Недобор — "каких-то" $4 млрд, что объясняется сокращением внешнего кредитования со стороны МВФ. Похоже, на привлечение прямых иностранных инвестиций никто особо и не рассчитывал. Если бы не всплеск экспортной активности украинских продавцов сырья летом прошлого года, ситуация выглядела бы намного хуже. В то же время настораживает ухудшение структуры ЗВР: если на начало года в их составе было $5,1 млрд валюты на счетах и депозитов, то на конец — всего $1,7 млрд. И это притом что общий размер ЗВР все же увеличился на $2 млрд.

Банковский надзор

В 2016 г. с рынка было выведено полтора десятка банков. Самые контроверсионные случаи: "Михайловский" и "Хрещатик", где были утрачены миллиарды средств клиентов, физических и юридических лиц. Причем, с точки зрения претензий к надзорным органам регулятора, можно выделить несколько общих черт, проявившихся в случае и с "Михайловским", и с "Хрещатиком".

- В данных банках присутствовали кураторы НБУ, которые не смогли применить эффективные превентивные меры реагирования.

- За несколько дней до признания банков неплатежеспособными из них были выведены основные ресурсы.

- Банки аккумулировали значительные депозитные портфели физических лиц, причем в "Михайловском" вклады привлекались на счета отдельной финансовой компании прямо под носом куратора НБУ.

- Происходили действия по вымыванию ликвидных активов.

- После выведения банков с рынка возможности временных администраций по реализации активов существенно ограничены ввиду их проблемности.

Но знаковым событием года, без сомнения, стала национализация Приватбанка, когда государство за 1 грн приобрело банк, убытки которого составили по итогам 2016 г. более 135 млрд грн. Проблемы такого системного банка не могли возникнуть в одночасье, они формировались последние несколько лет. НБУ как надзорный орган просто обязан был сформировать адекватную модель, которая бы позволила не допустить банкротства банка, с одной стороны, и не подвергнуть государство финансовым рискам — с другой. Это могла быть модель США и Великобритании, где для спасения системных банков создавались внебюджетные венчурные фонды, или модель Кипра. В любом случае санационный механизм должен был формироваться как за счет государства, так и за счет акционеров и крупных клиентов, что позволило бы равномерно распределить финансовую нагрузку на каждую из сторон. В результате был выбран самый неудачный, "пожарный" метод спасения, за который каждый украинец опосредованно заплатит 4–5 тыс. грн.

И наконец, дефицит текущего счета платежного баланса (мы помним его прогнозный показатель на 2016 г. в размере $2,5 млрд) по факту составит $3,4 млрд. На фоне слабого финансового счета, то есть перекрывать его особо и нечем (в основном внешними кредитами).

Резюмируем: в 2016 г. НБУ удалось продемонстрировать лишь один реальный результат — уменьшить потребительскую инфляцию до прогнозной величины. Причем не без помощи роста тарифов на коммунальные услуги. При этом полностью утрачен контроль над промышленной инфляцией. Показатели обменного курса гривни, объем ЗВР, дефицит текущего счета выдержаны не были. Не удалось уменьшить ставку по банковским кредитам в гривне даже с помощью методичного снижения учетной ставки НБУ. Банковский кредит так и не стал финансовым рычагом для реального сектора экономики и капитальных инвестиций. Монетарная политика привела к сокращению финансовых ресурсов в экономике и замораживанию реальных доходов населения. Что касается таких "побед", как стабилизация банковской системы и т. д., то все это носит оценочный, субъективный характер. Без минфиновского плеча и печатного станка вся эта "очистка" потерпела бы крах, причем давно. Так что "низкая" потребительская инфляция — это пока наше все...