Дефляция в декабре. Чем больна наша экономика и можно ли ее вылечить

Дефляционная ловушка

Тенденция формирования дефляционной ловушки была несколько рваной, что проявилось в разрыве между основными показателями потребительской инфляции. Госстат обычно обнародует несколько ценовых индикаторов, которые отличаются друг от друга базой сравнения. Например, инфляция в текущем месяце к предыдущему - показывает нарастание ценовой волны, но не учитывает сезонность обычной динамики потребительских цен (рост зимой, снижение весной). На поворотных точках (при переходе зимы-весны в лето и лета в осень) различие показателей может быть неверно трактовано неискушенным наблюдателем. Другой показатель - изменения цен в отчетном месяце по сравнению с декабрем прошлого года, показывающий глубину ценового разрыва, образовавшегося после финиша предыдущей базы сравнения.

Но нас интересует сравнение двух индексов: январь-декабрь отчетного года (2019-й) к январю-декабрю предыдущего (2018-й), который можно назвать среднегодовым показателем инфляции, и индекс, показывающий ценовую динамику отчетного месяца в сравнении с аналогичным месяцем прошлого года, то есть своеобразный мониторинг динамики "точка к точке", например, декабрь 2019 г. к декабрю предшествующего. Иными словами, в данном случае первый показатель отражает стоимость базовой корзины в декабре-2019 к декабрю-2018; второй - среднюю стоимость базовой корзины в течение всего года к предыдущему.

Индекс потребительских цен (ИПЦ) за январь-декабрь в 2019 г. составил 7,9%, а ИПЦ декабрь к декабрю - 4,1%. Как правило, именно последний показатель и становится "общеупотребительным" как в макроэкономической аналитике, так и в бухгалтерской индексации.

Источник: Госстат

Как видим, разрыв между указанными показателями в 2019 г. оказался существенным - почти в два раза, хотя обычно они почти совпадают. Эта диспропорция в индексах образовалась вследствие неравномерной ценовой динамики в течение прошедшего года: если в первой половине мы наблюдали умеренную инфляцию с прогнозируемым выходом на итоговый показатель 7-8% по году, то во втором полугодии действия НБУ и Минфина привели к активации жесткого инфляционного "тормоза", когда ИПЦ по итогам декабря оказался в отрицательной зоне - дефляция в размере -0,2%, что произошло впервые за годы независимости.

Дефляция зимой - это уникальное явление для нашей экономики, которое свидетельствует не только о формировании дефляционной ловушки, но и о существенных структурных повреждениях макроэкономических агрегатов.

Источник: НБУ, Минфин

Любители жесткого таргетирования в НБУ

В начале 2019-го учетная ставка НБУ в 18% примерно соответствовала курсовому девальвационному давлению (почти 28 грн/$), но находилась в явном антагонизме с показателями инфляции в пределах 9-10%, то есть учетная ставка почти в два раза превышала верхнюю планку инфляционных ожиданий, но ее размер хотя бы оправдывался необходимостью купирования девальвационной волны. В последующие месяцы дороги НБУ - с одной стороны, и курса с инфляцией - с другой, разошлись в разные стороны. Точнее сказать, снижение инфляции происходило в одном тренде с укреплением курса, причем к осени эта взаимозависимость усилилась. А вот учетная ставка НБУ хоть и повторяла траекторию курсового и инфляционного движения, но с большим запасом, реагируя постфактум и превращаясь из элемента неопределенности рыночной игры в прогнозируемую категорию, когда даже продавцы семечек на базаре знали, что будут снижать. Эта запоздалость стала существенным элементом экономической демотивации, ведь момент радикального снижения ставок был просрочен НБУ как минимум на полгода.

Источник: расчеты автора по данным НБУ

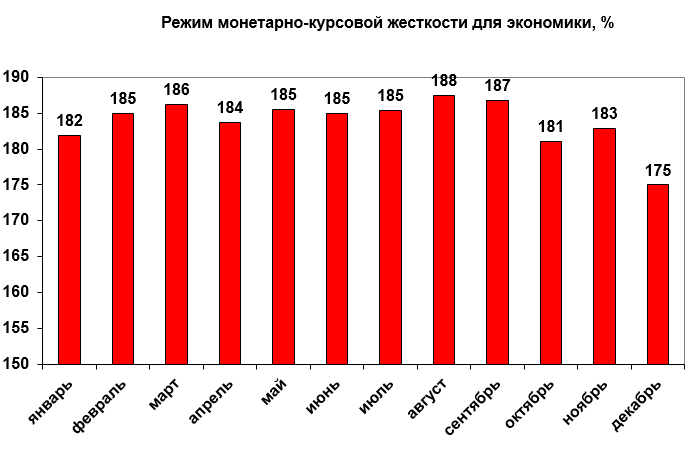

Попробуем рассчитать простейший показатель монетарной жесткости. Для этого максимальный (самый крепкий) курс гривни в 23,61 и учетную ставку в 18% возьмем в размере 100% за каждый показатель. То есть суммарная монетарная жесткость составит 200%. В начале года учетная ставка составляла 18% и в нашей формуле - это абсолютное значение в 100% монетарной жесткости. Зато курс гривни к доллару составлял 82% курсовой жесткости. В конце года ситуация диаметрально поменялась: курсовая жесткость достигла 100%, а монетарная сократилась до условных 75% в нашей формуле. Как показывает данный упрощенный расчет, максимальная монетарно-курсовая жесткость для экономики была достигнута в августе-сентябре (188-187%) со снижением до 175% в декабре, что даже ниже, чем в начале года (182%), с тем только отличием, что курсовая жесткость находит почти моментальный отклик в экономической среде, а монетарное смягчение действует ограниченно вследствие блокирования в нашей банковской системе основных кредитных каналов, когда до 150 млрд грн ликвидности банков накапливаются на депозитных сертификатах НБУ, в то время как нетто-размер кредитов, выданных в реальный сектор, в прошлом году даже сократился.

В любом случае данные расчета подтверждаются и эмпирическим путем: начиная с осени, цены производителей промышленной продукции ушли в дефляцию, а в декабре то же самое произошло и с показателем ИПЦ. Параллельно и промышленное производство ускорило падение с минус 5% в октябре до минус 7,5% в ноябре.

Источник: Госстат

Замедление инфляции показывает и сравнение с базой декабря 2010-го: в 2019-м данный показатель вырос на 8,1% по сравнению с 19,8% в 2018-м. То есть ценовая динамика упала более чем в два раза (кстати, за последние годы больше всего вырос такой структурный элемент индекса, как услуги ЖКХ - на 540%, а менее всего услуги связи - на 169%). Этот показатель важен для нас тем, что именно к ценам 2010-го привязан такой индикатор, как дефлятор ВВП. В последние годы улучшение целого спектра качественных индикаторов, от отношения госдолга к ВВП до валютного эквивалента валового продукта и средней зарплаты, объяснялось удачной комбинацией двух базовых показателей для расчета: высоким дефлятором в размере 15-20%, который "наращивал" значение номинального ВВП, что позволяет государству перераспределять через бюджет уже более 1 трлн грн расходов, и стабильным курсом, причем в 2019-м эта стабильность сменилась на глубокую ревальвацию в пределах 15%, что еще сильнее усилило влияние искусственных факторов улучшения макроэкономической статистики.

Замедление более чем в два раза ИПЦ к декабрю 2010-го говорит о том, что номинальный показатель ВВП на 2020-й может быть существенно завышен в бюджетных прогнозах, что в случае подтверждения неминуемо окажет негативное влияние на процесс наполнения доходной части бюджета. Украина может оказаться в ситуации, когда более-менее ритмично станут финансироваться лишь защищенные статьи расходов, в то время как незащищенные, прежде всего инфраструктурные проекты, будут подвергнуты секвестру.

Резкий рост индекса реального эффективного обменного курса (РЭОК), который корректирует номинальный обменный курс гривни на диспаритет в инфляционных "зарядах" между Украиной и нашими основными торговыми партнерами, показывает, что уровень нашей конкурентоспособности и привлекательности в части доступности основных факторов производства (энергоресурсы, трудовой капитал) стремительно сокращается и по этим показателям мы догоняем своих региональных конкурентов.

Итак, перед нами типичная симуляция роста валютного эквивалента ВВП и трудовых доходов, достигнутая с помощью режима максимальной монетарно-курсовой жесткости на среднесрочном временном горизонте.

Нормальное состояние украинской экономики при нынешнем сырьевом укладе - это девальвация национальной валюты на уровень инфляции, при этом сама ценовая динамика должна быть вторичной от заданных темпов роста ВВП. Низкие темпы инфляции в Украине уже наблюдались в 2012-2013 гг., только это был скорее негативный сигнал, чем позитивный. На поворотных точках сырьевых циклов такие страны, как Украина, могут переходить к низким темпам инфляции, что вызвано как замиранием сырьевых цен, так и притоком спекулятивного капитала. Опасное заблуждение воспринимать этот штиль как начало макроэкономической стабильности, ведь он сформирован эндогенными факторами, а не внутренними. В этих условиях от одной атипичности (инфляция, пусть и небольшая, на фоне укрепления гривни на 15%) мы можем перейти к другой: дефляция на фоне девальвации гривни. Тоже на коротком временном отрезке. Первая аномалия уже разрушила индустриальное ядро, вторая может нанести удар по сектору торговли, который еще вытягивает наш ВВП в зону роста. Окончание этого эксперимента ожидается уже скоро.

Почему важна производительность труда

С 2002 по 2008 гг. в Украине наблюдалась инфляция, которую можно назвать 10%+. И именно в этот период темпы экономического роста были наивысшими в истории нашей страны: от 6 до 12%. Будет ли нынешний формат украинской экономики также активно развиваться при инфляции 5%, к которой так стремится НБУ?

Каждая экономика в своем развитии проходит через несколько этапов, когда доминирует первичный сектор (доиндустриальный тип), вторичный (индустриальный) и третичный (постиндустриальный).

Жан Фурастье в книге "Великая надежда XX века" сформулировал этот переход в зависимости от структуры экономики. Если распределить ВВП Украины по трем секторам, то на первичный сектор придется 19%, на вторичный - 21% и третичный - 60%. Таким образом, по структуре валового продукта мы находимся в некоей гибридной фазе развития, которая формируется под воздействием противоречивых стимулов роста и разносторонних векторов движения. С одной стороны, налицо выпадение из индустриальной фазы развития, но вот только куда? Да, удельный вес сектора услуг несколько подрос, но при этом существенно сильнее вырос первичный сектор экономики (сельское хозяйство). По сути, сейчас украинская экономика зависла на тонкой "красной линии" индустриальной фазы развития и вот-вот соскользнет в доиндустриальную патриархальную эпоху. Так и не развив в достаточной мере третичный сектор в виде услуг. В то время как развитый мир переходит к созданию четвертичного сектора экономики (образование, медицина, информационные технологии).

Экономическая кибернетика, изучающая жизнеспособность систем (автор Энтони Стаффорд Бир), различает понятия наличной и потенциальной производительности труда. Под первой подразумеваются существующие условия выпуска продукции, под второй - потенциально возможные, максимальные. При этом успех роста производительности труда, по данным Стаффорда Бира, зависит от возможности запуска "Всенародного проекта", когда каждый индивид для оказания влияния на общую систему должен решать свою локальную задачу, а не ждать решения общей. То есть цель экономической системы - создать общие условия, а цель индивида - повысить локальную производительность своего труда. Наиболее полно эти задачи решаются в рамках новой индустриализации экономики, а также - стимулирования третичного сектора. Но лишь при наличии монетарных условий роста: стимулировании доходов домохозяйств, наличии доступных кредитов. Люди с уровнем доходов ниже среднего решают проблему выживаемости, а не повышения производительности своего труда.

Однако добиться роста в третичном секторе экономики Украины можно лишь за счет прекращения трудовой миграции и реанимирования существующего индустриального потенциала. В таком случае наша страна может в течение трех-пяти лет повторить динамику бурного развития экономики по аналогии с показателями 2000-2004 гг.

Реальная программа восстановления национальной экономики должна базироваться на росте производительности труда и видоизменении ее структуры. На это следует нацелить все существующие стимулы. На достижение этой же цели должны работать капитальные вложения, кредиты и иностранные инвестиции. А также монетарный потенциал НБУ.

При правильной экономической политике нас может ждать пять лет динамичного роста и затем умеренное развитие по трафарету постиндустриального общества.

Нобелевский лауреат Пол Ромер показал, что устойчивые модели развития любой экономики в настоящее время возможны лишь при переходе к закрытой модели эндогенного роста, не зависящего от внешних факторов, например в виде мировых цен на сырье. Это как раз то, чего так не хватает Украине для обеспечения хотя бы 10-летнего цикла устойчивого развития, без резких скачков вверх и таких же молниеносных обрывов вниз.

Низкая инфляция не может быть самоцелью. Зачем стране инфляция в размере 5%, если при этом экономика будет расти на 2-3%?..

Так почему же НБУ и кредиторы делают ставку на замедление ценовой динамики? Это обычная двухуровневая задача. Уровень первый: разогнать номинальный ВВП и с помощью стабильного курса "разогреть" к 2020-му валютный эквивалент валового продукта. Эта задача уже выполнена. Уровень второй - резко нажать на "тормоз" и погасить ценовую динамику, искусственно завысив курс, даже ценой обрыва кредитования реального сектора, дабы в турбулентный период максимально ослабить девальвационный импульс и не дать гривне "нырнуть" ниже необходимой отметки (27-28 грн/$). В результате каждый останется при своих: кредиторы вернут свои деньги, конвертировав их по удобному курсу, а НБУ отчитается о выполнении целевого инфляционного таргета. Остатки промышленного потенциала страны тем временем продолжат переходить в состояние ржавого металлолома.