Торговая мошка. Что и сколько покупает и продает Украина

Украина не Польша, равно как и не Россия. Это польская экономика могла развиваться в формате "злотоцентризма", в том числе и в парадигме укрепляющейся нацвалюты. Злотый ревальвировал, а экспортный потенциал страны при этом не только не уменьшался, но и возрастал. В Украине все по классике: укрепление гривни, дефляция цен производителей промпродукции, падение промышленного производства и соответствующая утрата рынков сбыта вследствие сокращения конкурентоспособности и производственной эффективности национального товаропроизводителя. А все потому, что, в отличие от нас, Польша активно встраивала свою экономику в мировые транснациональные цепочки добавленной стоимости, когда польские компании производили комплектующие и промежуточные товары в рамках глобальной кооперации. В таком формате шок от укрепления злотого компенсируется эффектом производственной трансграничной аккумуляции, когда стоимость конечного продукта, произведенного несколькими странами с разными валютами, более-менее сбалансирована на базе среднего уровня инфляционных и курсовых факторов конгломерата экономик. Но это касается лишь товаров с высоким уровнем добавочной стоимости.

Украине в этом плане намного сложнее: мы производим в лучшем случае полуфабрикат, а зачастую и обычное сырье. Ценообразование на эти виды товаров практически полностью коррелирует с мировыми котировками. Такая экономика априори растет вместе с мировым циклом и вместе с ним же и падает. В данной уплощенной экономической парадигме, курс нацвалюты является одним из наиболее действенных регуляторов внешней торговли: укрепление гривни сокращает доходы от сырьевого экспорта и одновременно открывает дорогу импортным товарам. В таком формате, один из немногих позитивных эффектов ревальвации - это удешевление энергетического, инвестиционного и технологического импорта.

Торговая дыра

По итогам января-сентября 2019-го экспорт товаров в Украине вырос на 7,4% и достиг отметки $37 млрд. При этом динамика импорта была немногим выше - 7,5%, а вот абсолютное значение отличалось существенно - $44,2 млрд, то есть дефицит торгового баланса страны за девять месяцев текущего года составил минус $7,2 млрд.

Торговая дыра постепенно разрастается и причин здесь несколько: потребительская инфляция в Украине, несмотря на снижение до 5%, все еще выше, чем в основных странах - торговых партнерах, причем не только в ЕС, но и в РФ (а Россия продолжает оставаться одним из наших крупных контрагентов). Следовательно, индекс реального эффективного обменного курса - РЭОК (показывает влияние разницы инфляционных потенциалов Украины с 39 странами, доля которых в нашем торговом обороте выше 0,5%) должен падать, как это и происходило до 2017 г., а он растет.

Происходит это на фоне заявления СОТ и МВФ о замедлении мировой экономики. Глобальный протекционизм и торговые войны, такие как между США и Китаем, а также США и ЕС, угрожают замедлению роста мировой торговли до нулевого значения с риском перехода в красную зону падения. Эти тенденции перманентно проявлялись в течение всего уходящего года. Учитывая, что мировая торговля - ключевой драйвер роста глобальной экономики, данный тренд неминуемо приведет к замедлению роста мирового ВВП, что уже нашло отражение в ключевых прогнозах на 2020-й. По сути на смену глобализированному миру приходит эра глобальной дефрагментации, когда общая целостность мировой экономики будет нарушена, а развитие отдельных стран станет происходить в парадигме отдельных торговых конгломератов, таких как ЕС и периферийные страны, с которыми Европа заключила соглашения о зоне свободной торговли, Китай, страны АСЕАН, Индия, Латинская Америка.

Не стоит забывать и о том, что сверхдолгий цикл деловой активности, длящийся с 2009-го, находится в нисходящей фазе. Резкому обрыву, как в 2008-м, пока мешает концепция "размытого контура", которую реализуют мировые регуляторы в виде новой волны количественного расширения ликвидности. Однако спрос на сырьевые товары во всем мире замедляется, а глобальные прямые инвестиции показывают падение.

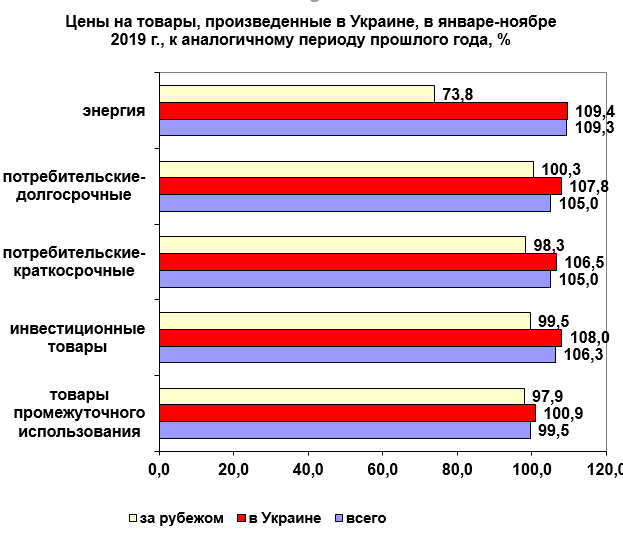

Сырьевая украинская экономика находится в состоянии активации внешних шоков цены и спроса (особенно в сегменте металлургии). Правильная госполитика в таких условиях - создание новых промышленных стимулов и мягкая курсовая и монетарная модель. На практике мы видим применение жесткого курсового и монетарного сценария со стороны НБУ и Минфина: цены на товары, поставляемые за пределы Украины, по итогам января-ноября 2019-го в сравнении с аналогичным периодом прошлого года, сократились в сегменте товаров промежуточного использования на 2,1%, инвестиционных товаров - на 0,5%, потребительских краткосрочных - на 1,7%. Потребительские долгосрочные выросли на + 0,3%. А вот самое резкое падение зафиксировано в секторе "энергия" - минус 26,2%. Данное соотношение наглядно показывает, что лишь уровень добавленной стоимости производимых товаров является предохранителем, который минимизирует ценовой и курсовой шок: наименьшая дефляция зафиксирована в группе инвестиционных товаров - всего 0,5%, а потребительские долгосрочные товары показали даже рост цен на 0,3%. А вот чистое сырье в группе "энергия" демонстрирует и максимальное ценовое падение - минус 26,2%.

Что касается регионов, то здесь зафиксированы следующие показатели (период январь-сентябрь 2019-го):

Наибольшее отрицательное сальдо в группе стран СНГ: минус $3,9 млрд. Закономерный результат, так как Украина до сих пор не выработала цельную концепцию регулирования экспортно-импортных операций со странами содружества. С одной стороны, мы приостановили целый ряд торговых соглашений в рамках СНГ и утратили механизмы защиты своих товаров на этом специфическом рынке. При этом так и не перешли к заключению двухсторонних торговых соглашений, в первую очередь с Беларусью и Казахстаном, а также странами Центральной Азии. С другой - участники СНГ, используя механизмы ВТО активно продолжают насыщать своими товарами украинский рынок.

Здесь можно выделить группу стран, с которыми Украине придется активировать новый формат сотрудничества:

С РФ нужно определиться концептуально по формату взаимных торговых отношений для избежания кулуарных и непродуманных решений со стороны чиновников, которые вводят те или иные санкции исходя из интересов лоббистских групп. Торговлю с РФ должен регулировать специальный закон.

С Беларусью необходимо переходить к заключению нового двухстороннего торгового соглашения, которое позволит защитить наш рынок от конкуренции со стороны белорусских товаров, которые активно поддерживаются местными протекционистскими инструментами, когда украинские аграрии покупают импортную сельхозтехнику, потому что белорусский экспортер может предложить компенсацию процентной ставки по кредиту и эти условия лучше, чем в Украине для своих производителей.

Отдельно можно выделить неудачи прошлых лет, когда энергия нашего Минэкономики была растрачена впустую:

Как видим, усилия Украины, направленные на заключение ЗСТ с такими странами, как Канада, Албания (соглашение пока в стадии подписания), или группой стран Европейской ассоциации свободной торговли (Швейцария, Норвегия, Исландия и Лихтенштейн - соглашение в стадии пересмотра) не привели к существенному росту нашего экспортного потенциала. Торговля со странами ЕАСТ дефицитна, ведь через ту же Швейцарию проходит торговля российским газом на $770 млн за период через местные низконалоговые фирмы - "прокладки", а Исландия и Норвегия ничего у нас не покупают, а лишь продают нам рыбу на сумму более $190 млн. А показатели торговли с Албанией и вовсе смехотворны. Соглашение о ЗСТ с Канадой и Израилем так и не было переведено в нужный для нас формат - не только свободное движение товаров, но и услуг, и инвестиций. Вместо этого, мы согласились законсервировать в рамках новых торговых соглашений свою сырьевую отсталость и технологическую зависимость.

Отдельно необходимо упомянуть страны-надежды:

Это те экономики, с которыми нам нужно расширять формат торговых соглашений, в том числе в рамках новых ЗСТ, например с Индией (профицит торговли в пользу Украины на $850 млн). Важное значение приобретает и торговое соглашение Пан-Евро-Мед. Чисто теоретически все выглядит очень красиво, ведь данный международный договор позволяет его участникам проводить так называемую диагональную кумуляцию, то есть сырье, закупленное в одной стране при производстве товара в другой, не будет восприниматься как "чужое", и на него распространяются все те преференции, которые заложены в нашем соглашении о ЗСТ с Европой. Например, ткани, закупленные в Египте могут применяться в Украине для производства одежды, и при этом конечный продукт будет восприниматься на рынке ЕС как "украинский" без удержания импортных пошлин.

После выхода Великобритании из состава ЕС Украина может активизировать соглашение о свободном движении товаров услуг и инвестиций и с этой страной.

Ну а пока можно попробовать заключить новые торговые соглашения со странами Северной Африки (Египет, Тунис, Алжир), Индией, Саудовской Аравией, Индонезией, Таиландом и Ираком. Именно в пуле данных стран лежит потенциал экспортного роста Украины, причем не только в виде аграрного сырья, но и в контексте продукции машиностроения.

И самые большие торговые риски:

Основные - это США и Китай. Первые добиваются торгового профицита с помощью политического лоббизма, продавая нам широкую линейку товаров, от угля до локомотивов. Второй - пытается уже несколько лет навязать крайне невыгодное соглашения о ЗСТ, обещая безвиз и инвестиции, а также "невмешательство" во внутреннюю политику, что стоит понимать как безразличие китайцев к особенностям нашей местной "суверенной демократии" и уровню коррупции. То, что новоназначенный торговый представитель Украины один из первых визитов осуществил в Китай, в страну с которой у нас торговый минус на $4 млрд, наталкивает на определенные размышления. Соглашение о ЗСТ с Китаем может окончательно уничтожить наш внутренний рынок и промышленный потенциал, превратив Украину в сырьевой и пищевой придаток Поднебесной.

Аналогичные угрозы несет и ЗСТ с Турцией: торговое сальдо пока в нашу пользу, но динамика роста турецкого импорта составляет 27%, в то время как наш экспорт в эту страну сократился на 0,4%.

Впрочем, с точки зрения дефицита внешнеэкономической деятельности Украины с января по сентябрь не все так плохо. Если учесть данные Госстата по полному балансу внешней торговли (товары и услуги), то негативное сальдо составит около $4 млрд (экспорт - $44,8 млрд, импорт - $48,9 млрд). Понятно, что торговля услугами в профиците прежде всего благодаря газовому транзиту.

Внизу "пишевой" цепочки

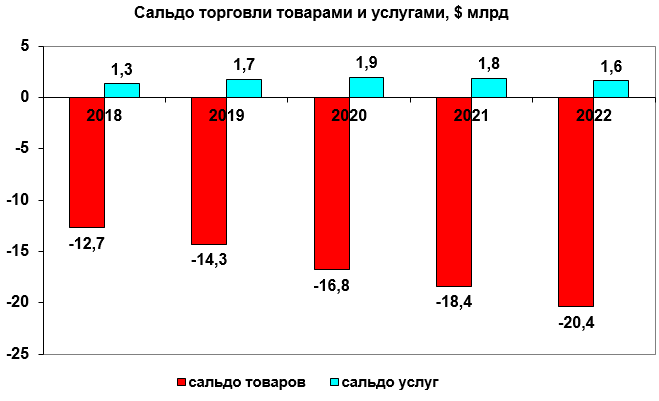

Негативные тенденции внешней торговли подтверждают и прогнозы правительства, откорректированные в октябре: торговый минус к 2022 г. увеличится до $20,4 млрд (в 2018 - $12,7 млрд), а сальдо торговли услугами почти не изменится ($1,3-1,6 млрд).

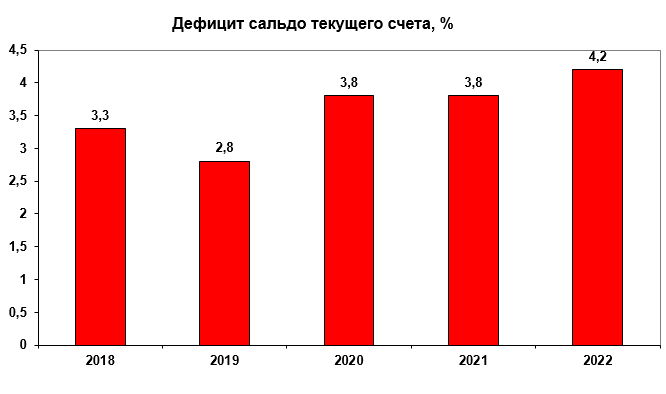

Дефицит счета текущих операций в 2022-м году достигнет 4,2% (в 2018-м - 3,3%).

Мировая экономика в XXI в. развивается на основе формирования глобальных цепочек добавленной стоимости (GVC), которые в контексте биологии можно сравнить с "пищевыми цепями". На вершине каждой из них находится свой "хищник", например ЕС, США или Китай. В зависимости от того, насколько удачно твоя страна "встроена" в эту цепь, зависит уровень добавленной стоимости, который будет оставаться в той или иной экономике. А добавленная стоимость - это пока единственный источник высоких заработных плат. Построение успешной страны на базе внешних кредитов закончилось в Украине практически не начавшись. Ну а сейчас наш экспорт - это либо чистое сырье (зерно, руда), либо полуфабрикат (металл). Доля продукции с высоким уровнем добавленной стоимости в наших внешних поставках сократилась до 5-7%. Практически утеряно машиностроение, включая такие высокотехнологичные направления как выпуск кораблей, самолетов, ракет. Отсюда и низкие зарплаты.

Динамично развивающиеся страны находятся примерно в середине GVC. Чем дальше ты от "хвоста" цепочки, тем дольше тебя не "съедят" и следовательно - твоя экономика сможет аккумулировать более высокий уровень добавленной стоимости, который позволит показать "приличный" уровень ВВП, обеспечить поступления в бюджет, достаточные для развития, а не только лишь для "подкачки пробитого колеса" и сформировать высокий уровень трудовых доходов.

Наша экономика пока находится в этой "пищевой цепи" на уровне "насекомого", в одно мгновение съедаемого более продвинутым "хищником". И изменить эту институциональную ловушку может лишь суверенная экономическая и промышленная политика, направленная на стимулирование предложения товаров как на внутреннем рынке, так и на экспорт. Как показывает опыт латиноамериканских стран, простая закупка западных технологий может дать лишь кратковременный эффект, который быстро исчерпает себя по мере насыщения внутреннего спроса. Настоящая динамика экономического развития может быть достигнута лишь в рамках создания собственной технологической зоны и структурированного рынка труда.

Происходит это на фоне укрепления номинального обменного курса, что мы видим в обменных пунктах. Это взаимоотношение можно проиллюстрировать на примере: в начале 2019-го номинальный обменный курс гривни к доллару составил 27,88, а РЭОК - 10,7. То есть экспортер, продавая валютную выручку по курсу почти 28, мог покупать базовые внутренние факторы производства и нести издержки из расчета курса 10,7. Эта диспропорция образовалась в результате того, что за последние пять лет девальвация гривни составила трехкратный размер, а потребительская инфляция - порядка 100%, то есть существенно отстала. Инфляционное обесценивание гривни было куда меньшим, чем курсовое. Сейчас тенденция кардинально поменялась - это как дорога со встречным движением, когда номинальный курс движется вниз оп кривой, а РЕОК - вверх. Простое сравнение: с января по октябрь 2019-го, номинальный курс укрепился с 27,88 до 24,8, а РЕОК прошел путь от 10,7 до 12,2. Ситуация пока лишь вызывает тревогу, экспортеры теряют часть выручки, но в пределах положительной нормы рентабельности. Но максимальное сближение указанных выше показателей сравнимо со столкновением двух поездов, несущихся на встречу друг другу. С понятными последствиями для экономики в целом. Соединение номинального курса и РЭОКв одной точке - это фактически остановка сердца экономики, стимулов производить свой товар и тем более его экспортировать уже не будет, произойдет "ипортозамещение", но только наоборот - импорт вытеснит украинскую продукцию даже из корзины социальных товаров.

Уже сейчас возникают экономические форматы, например страны БРИКС (Бразилия, РФ, Индия, Китай и ЮАР) или МИНТ (Мексика, Индонезия, Нигерия, Турция), которые вполне могут организационно оформить и взаимные торговые взаимоотношения, хотя регионально эти экономики и не связаны.